Як змінюється digital-реклама у 2025 — головне зі звіту Tinuiti за другий квартал

Digital-маркетинг — це своєрідний індикатор стану ринку. Платформи змагаються за бюджети, бренди шукають ефективніші формати, а зміни в політиці та споживчій поведінці швидко впливають на результати.

Tinuiti, найбільша незалежна performance-маркетингова агенція США, щокварталу публікує Digital Ads Benchmark — звіт на основі понад $4 млрд витрат у Google, Meta, Amazon, стримінгових сервісах і соціальних мережах. У Q2 2025 аналітики дослідили витрати, кліки, CPM і нові тренди в рекламі.

Ми зібрали ключові висновки, які допоможуть маркетологам та підприємцям орієнтуватися в динаміці ринку.

Інвестиції в digital-рекламу зростають, попри невизначеність у світі

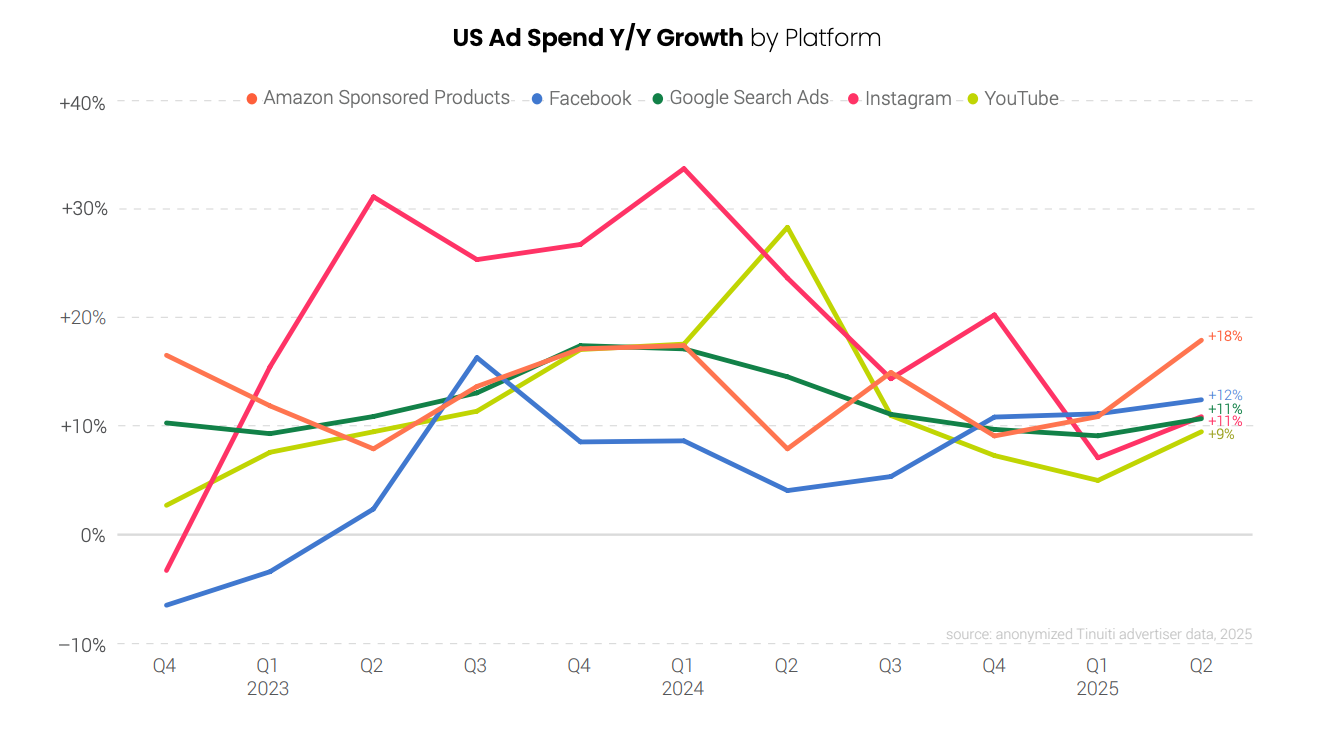

У другому кварталі 2025 року американські компанії продовжували збільшувати витрати на рекламу в Google, Meta, Amazon та YouTube. Це очікуване зростання, оскільки рік тому в цей період показники були слабшими, тож тепер ріст виглядає помітнішим.

Попри дію нових тарифів на імпорт, більшість брендів не зменшили рекламні бюджети. Натомість вони скорочували витрати в інших напрямках — переглядали контракти, переносили виробництво — щоб зберегти рентабельність і не втратити позиції на ринку.

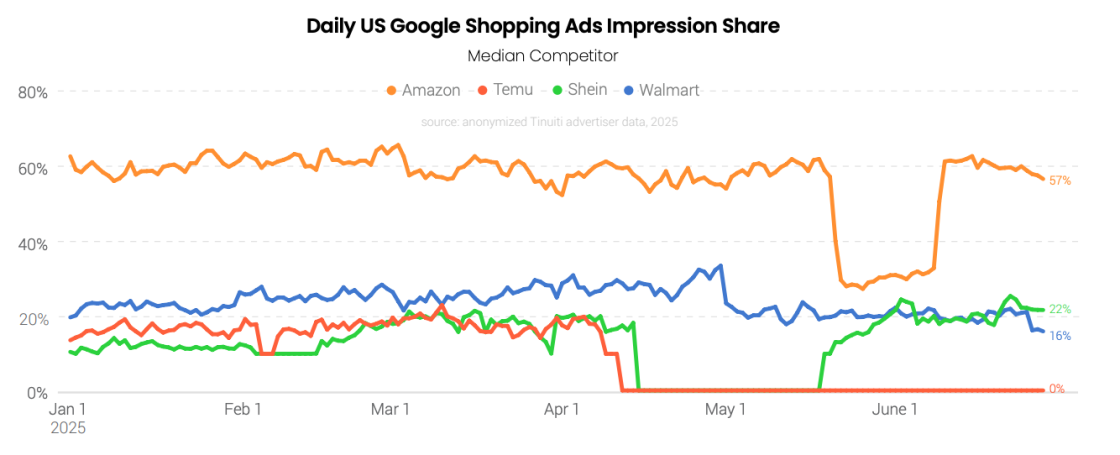

У травні США знизили тариф на імпорт з Китаю з 145% до 30%, що вплинуло на великі китайські бренди. Shein і Temu тимчасово припинили рекламу в Google Shopping ще у квітні, коли втратили пільги. Shein відновив активність після перегляду мита, а Temu повернувся лише наприкінці червня.

Політична невизначеність у США також впливає на рекламні платформи. TikTok — найбільший приклад: через дискусії щодо можливих обмежень бренди стали обережнішими. Витрати на рекламу там знизились на 20%, хоча компанії повністю не йдуть з платформи, а просто перерозподіляють бюджети в інші соцмережі.

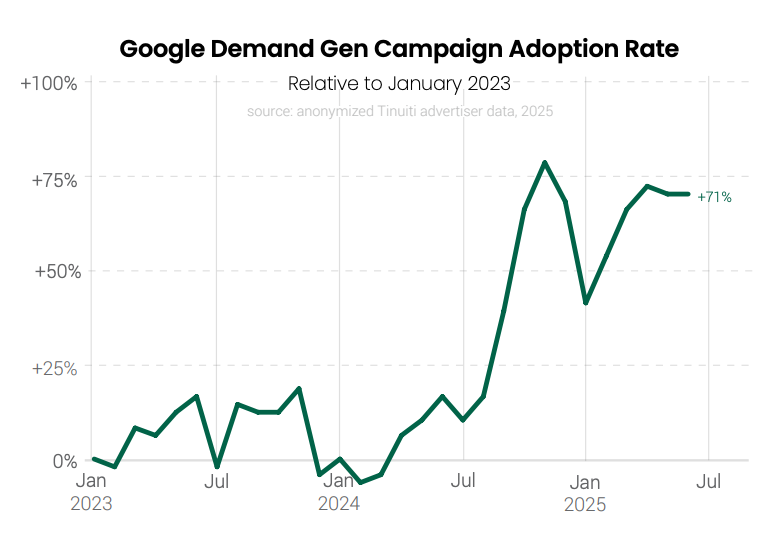

Водночас реклама на YouTube і в кампаніях Google Demand Gen зростає. Після того як Google припинив підтримку Video Action Campaigns, частина брендів перенесла бюджети у Demand Gen — уже в червні половина цих витрат припадала на відео.

У стримінговому сегменті набирає обертів Prime Video. Витрати на рекламу там зросли на 22% за квартал. Платформа приваблює бренди завдяки доступним ставкам і точному таргетингу — як для тих, хто продає на Amazon, так і для зовнішніх гравців.

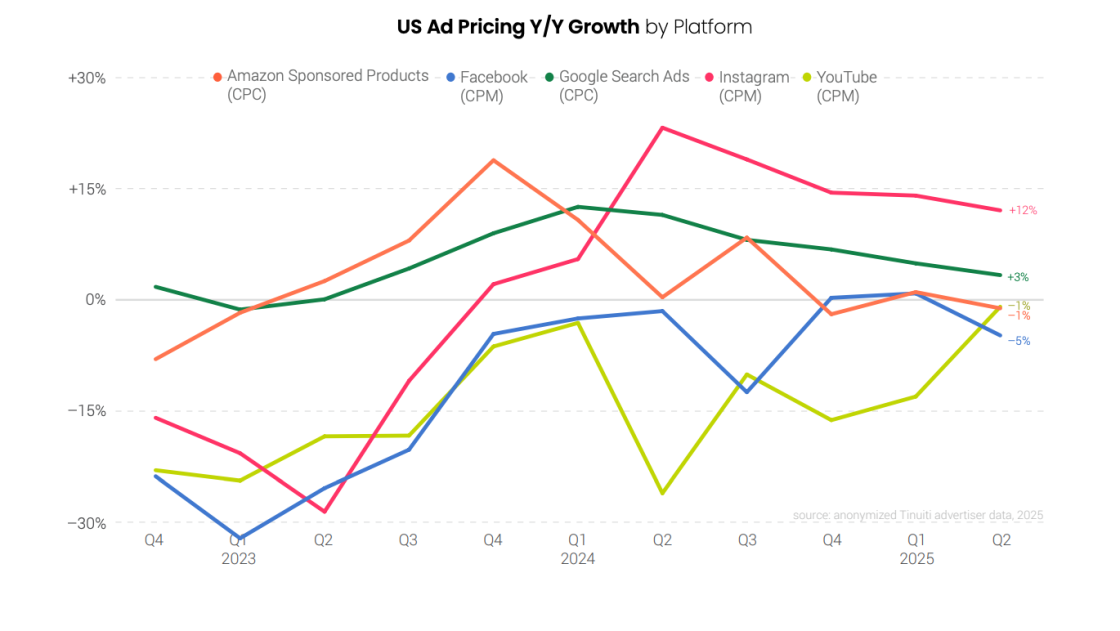

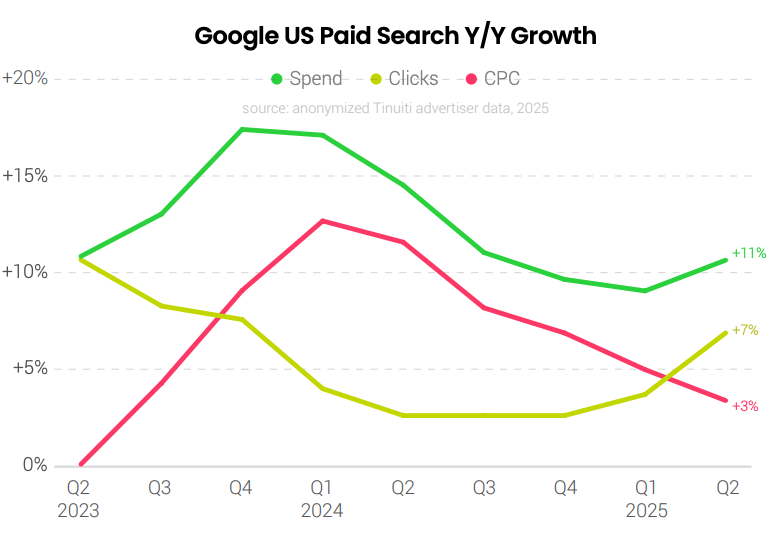

Щодо пошукової реклами, то темпи зростання цін сповільнились, але загальні витрати все одно зростають завдяки збільшенню кількості кліків. Наприклад, кліки на Amazon Sponsored Products зросли на 19% — це рекорд із 2022 року. У Google пошукова реклама подорожчала до найвищого рівня з кінця 2023 року.

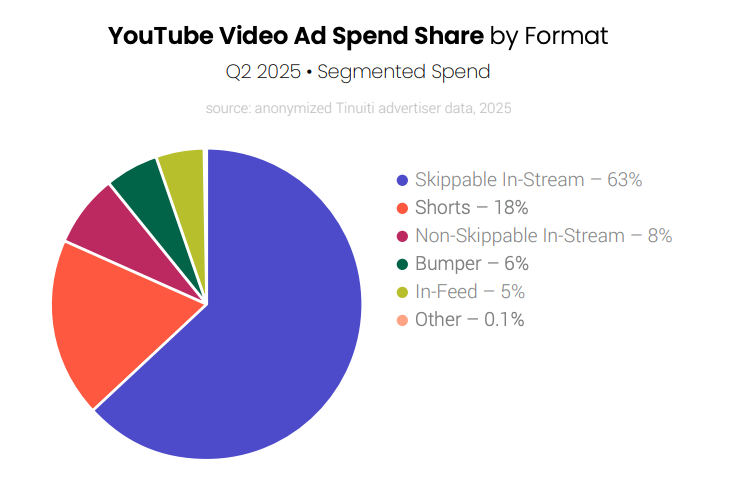

YouTube утримує стабільні ціни: середній CPM знизився лише на 1%, що є найменшим падінням із 2022 року. Відеоформат YouTube Shorts продовжує зростати — він вже займає 18% бюджету в межах сегментованих відеокампаній, поступаючись лише класичній стримінговій рекламі з можливістю пропуску.

Що відбувається з рекламою в соцмережах: Meta, TikTok, Snapchat, Pinterest і Reddit

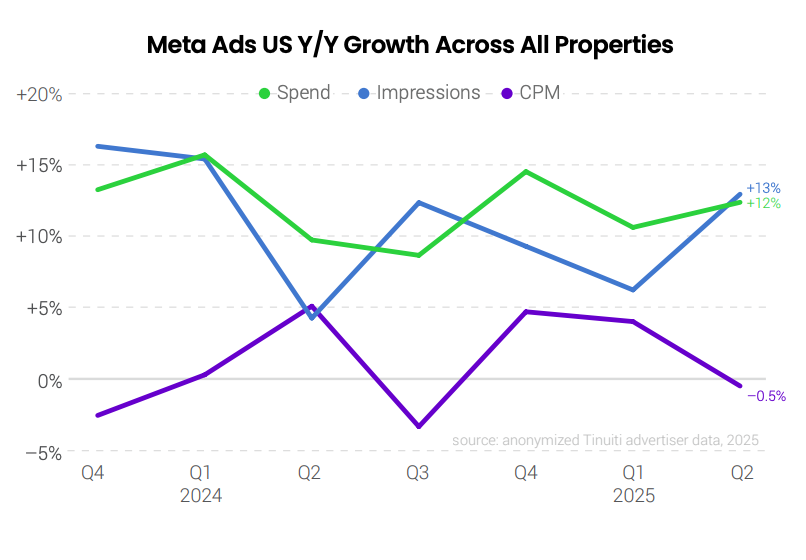

У другому кварталі 2025 року Meta продовжила зростати: рекламні інвестиції в екосистемі Facebook та Instagram збільшились на 12% у річному вимірі. Це відбулося на фоні різкого зростання кількості показів — плюс 13%, що стало найвищим темпом із початку 2024 року. При цьому вартість реклами (CPM) залишилась стабільною.

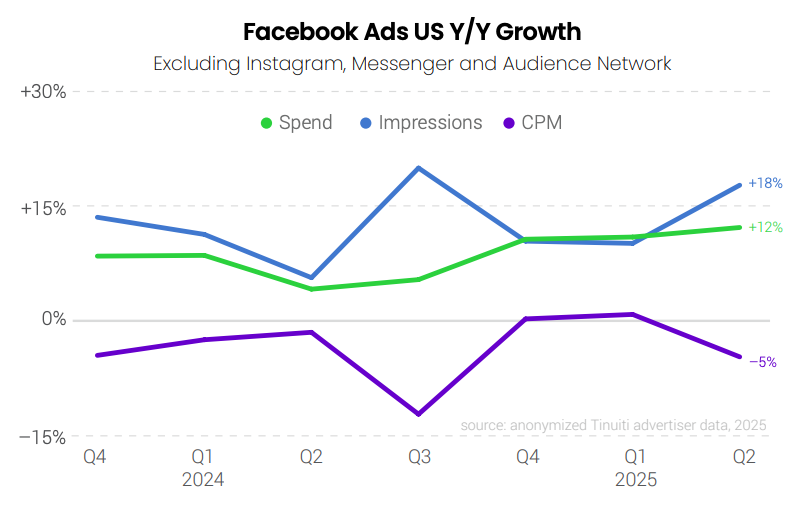

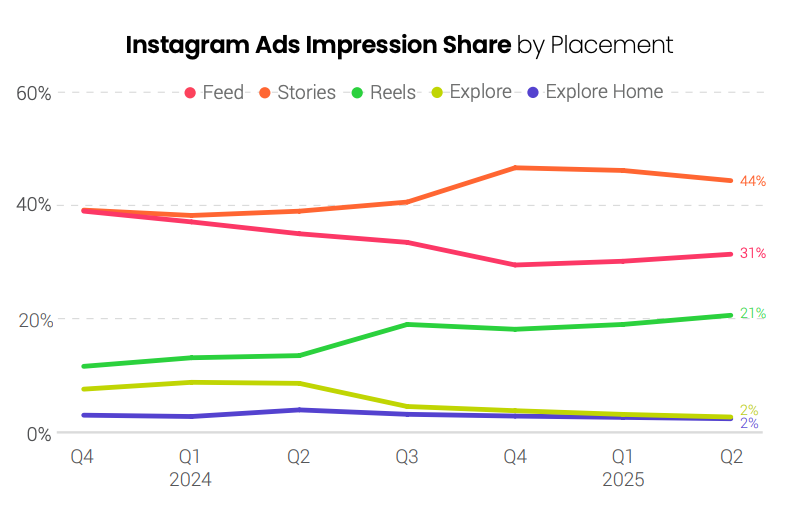

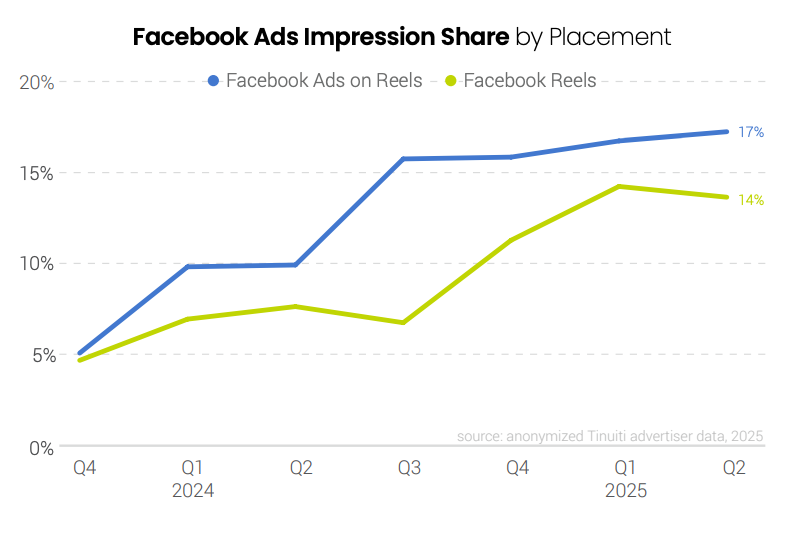

На Facebook реклама подешевшала — CPM знизився на 5%, але обсяг показів зріс на 18%. Основною причиною стало масштабне впровадження нового інвентарю — відеоформату Reels. У другому кварталі Reels сформували вже третину всіх рекламних показів у Facebook. У Instagram ця частка становила 21%, що також є найвищим показником за весь час.

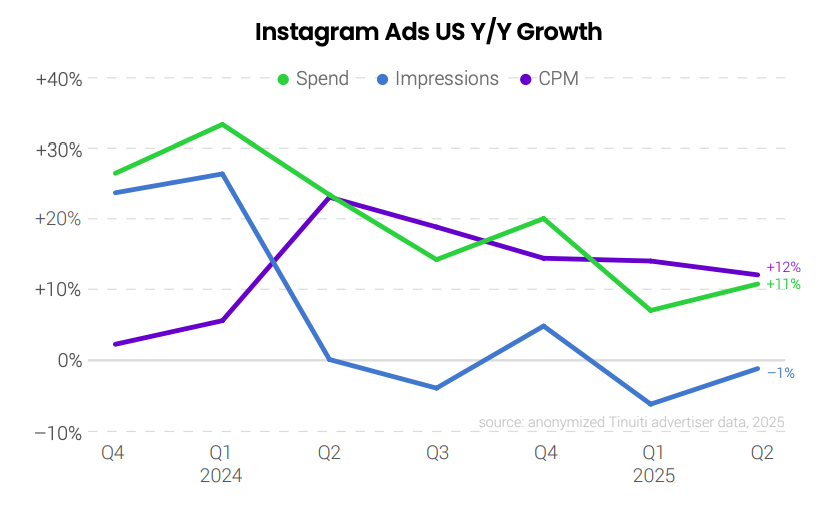

Реклама в Instagram показала іншу динаміку: витрати зросли, але кількість показів трохи зменшилася, а CPM піднявся на 12%. Це частково пояснюється сприятливою базою порівняння — у 2024 році темпи зростання були значно вищими, тож нинішні результати виглядають спокійніше.

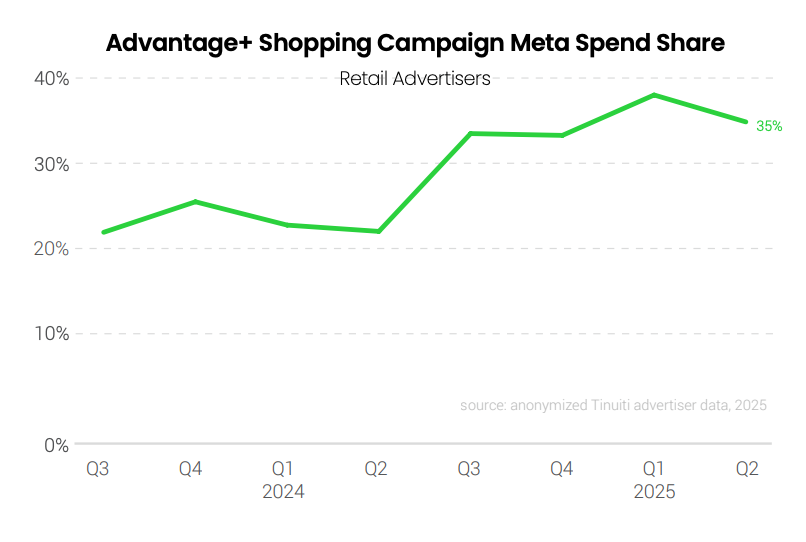

AI-рішення Meta також продовжують займати вагому частку рекламних бюджетів. Кампанії Advantage+ Shopping забезпечили 35% e-commerce витрат у межах Meta, що трохи менше, ніж у попередньому кварталі, але суттєво більше, ніж торік. Проте автоматизовані кампанії Meta поки що не досягли рівня залучення, який має Google Performance Max.

На фоні політичної невизначеності TikTok втрачає темпи: середній рекламодавець скоротив витрати на 20%, а CPM знизився на 22%. І все ж не всі бренди відмовляються — понад третина компаній наростили інвестиції, деякі з них у понад два рази.

Поки TikTok залишається нестабільною ланкою, альтернативні соцмережі почали активно зростати. Snapchat показав рекордні темпи — +51% до рекламного бюджету, Pinterest — ще вище: +66% до витрат і майже +50% до кількості показів. Тут зіграв роль новий інструментарій Performance+, який автоматизує закупівлі та оптимізує кампанії за допомогою ШІ. Reddit також набрав обертів: +55% до витрат у річному вимірі та зростання кількості рекламодавців на 28%.

Попри домінування Meta, маркетологи поступово розширюють портфель — розподіляючи бюджети між кількома платформами. TikTok, Snapchat, Pinterest і Reddit разом формують уже помітну частку медіапланів — хоча жодна з них не наближається до Meta, кожна дає можливість звернутися до нових аудиторій або зменшити ризики.

Пошукова реклама: стабільне зростання в Google і Microsoft, посилення ролі PMax

Витрати на пошукову рекламу в Google у другому кварталі продовжили зростати — плюс 11% у річному вимірі. Це трохи більше, ніж у першому кварталі (9%), і пояснюється одразу кількома чинниками. По-перше, база порівняння за Q2 2024 була відносно слабкою. По-друге, спрацювало перерозподілення ринку — великі гравці, такі як Temu, Shein і частково Amazon, зменшили активність або тимчасово зникли з аукціонів Google Shopping.

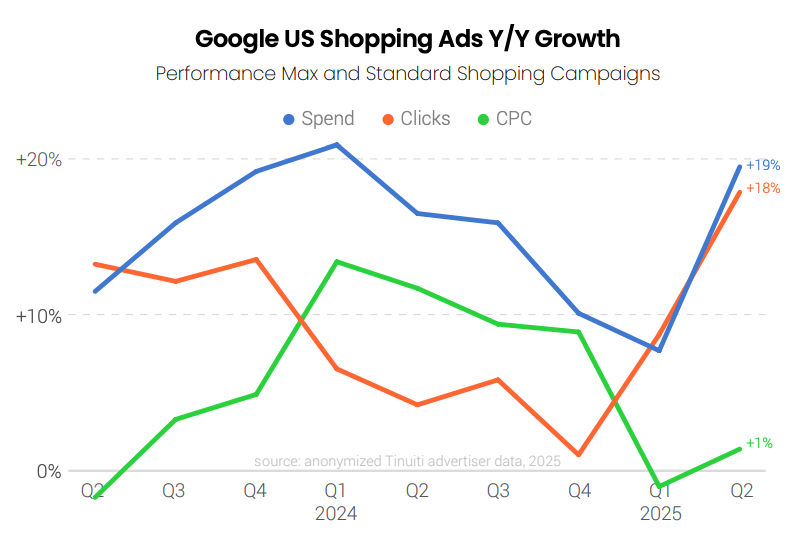

Це створило вікно можливостей для інших рекламодавців, які змогли наростити кліки при стабільному рівні вартості за клік. У товарних оголошеннях Google Shopping кількість кліків зросла на 18%, а CPC майже не змінився (+1%). Особливо відчутне падіння активності було з боку Temu та Shein після запровадження нових митних правил у США.

Вони призупинили рекламу у квітні, і лише Shein частково повернувся до аукціонів після зниження тарифів у травні. Тимчасово суттєво скоротив присутність і Amazon — частка його показів у Google Shopping знизилась найбільше з початку пандемії.

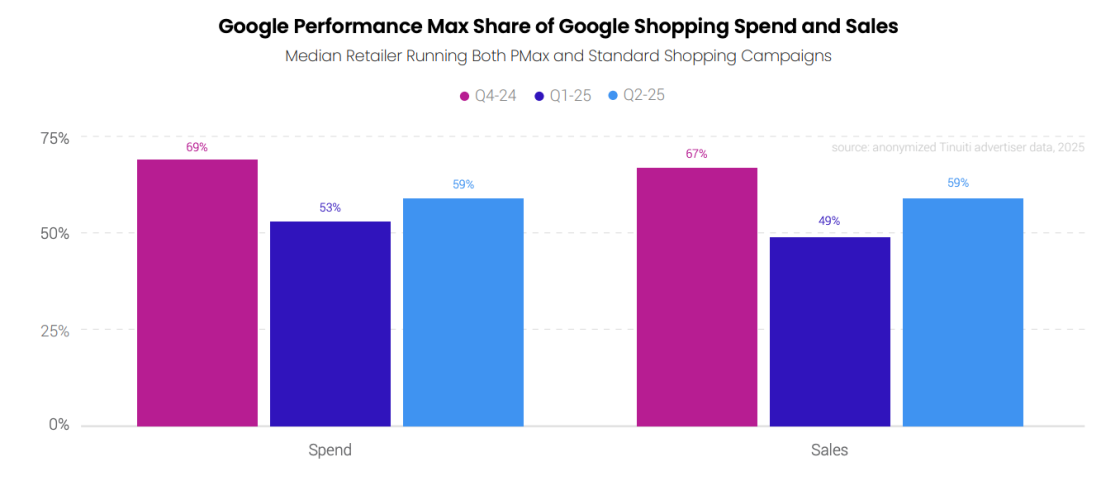

На цьому фоні кампанії Google Performance Max знову зміцнили позиції. У другому кварталі вони охопили 59% усіх витрат на Google Shopping серед рекламодавців, які паралельно запускали стандартні Shopping-кампанії. Цей самий відсоток вони забезпечили й у доходах. За ROAS PMax майже не поступається традиційним кампаніям, а за CTR — навіть перевищує їх. Частка витрат на не-шопінговий інвентар (пошук і дисплей) у PMax продовжила зростати й у червні сягнула 28%, наблизившись до історичного максимуму.

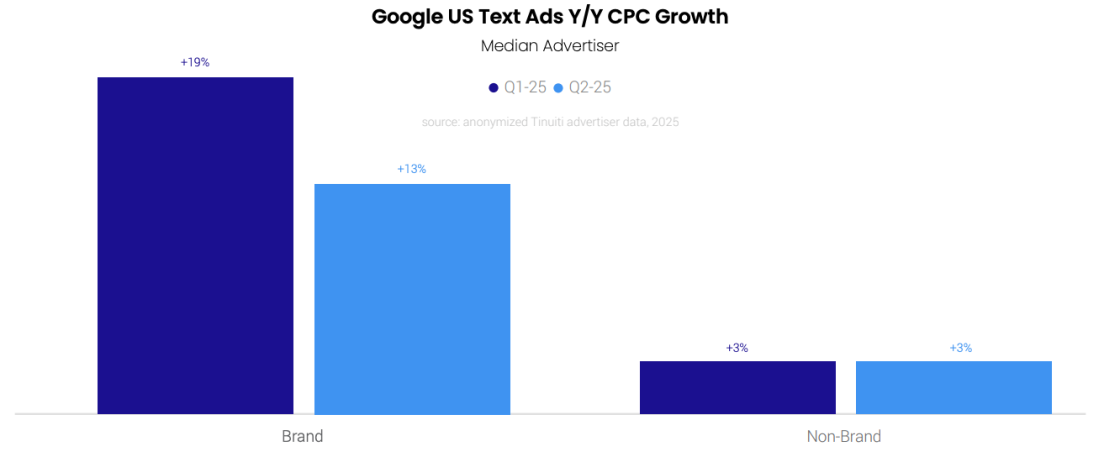

Щодо текстової реклами Google, то тут динаміка менш оптимістична. Кількість кліків впала на 3% у річному вимірі, а витрати зросли лише на 5%. Зростання CPC уповільнилось, але для бренд-запитів воно все ще залишається високим: +13% у Q2, порівняно з 19% у Q1. Для небрендових запитів вартість практично не змінюється (+3%), що свідчить про стабілізацію попиту в цьому сегменті.

Microsoft Ads демонструє іншу картину. Попри стабільний рівень витрат, платформа зафіксувала різке зростання кліків — плюс 15% у другому кварталі, що значно вище, ніж 5% у першому. CPC при цьому практично не зріс, залишаючись на рівні +1%. Це робить Microsoft привабливою альтернативою Google, особливо для брендів, які шукають додаткові можливості з ефективною ціною за клік.

У підсумку пошукова реклама у Q2 2025 зберегла позитивну динаміку, але головні зміни відбуваються не стільки в обсягах, скільки в структурі: автоматизовані кампанії зміцнюють позиції, класичні текстові формати сповільнюються, а бренди гнучко реагують на зовнішні події, як-от зміни тарифної політики США.

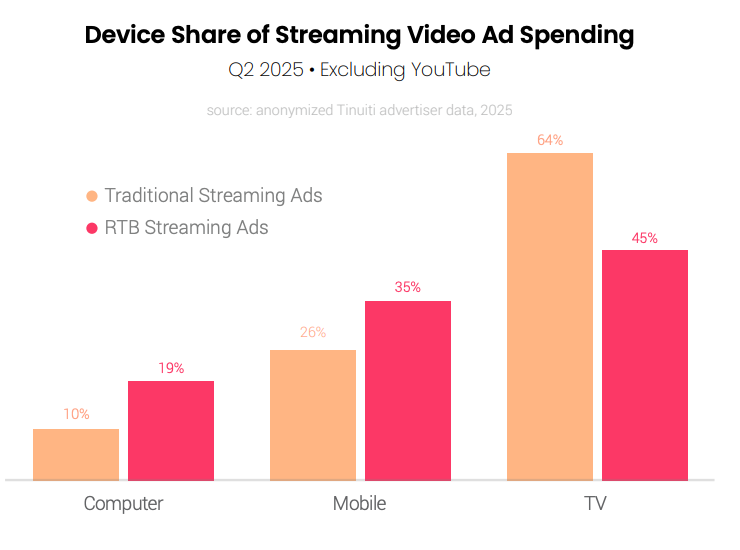

YouTube і Google відеореклама: ключові зміни у Q2 2025

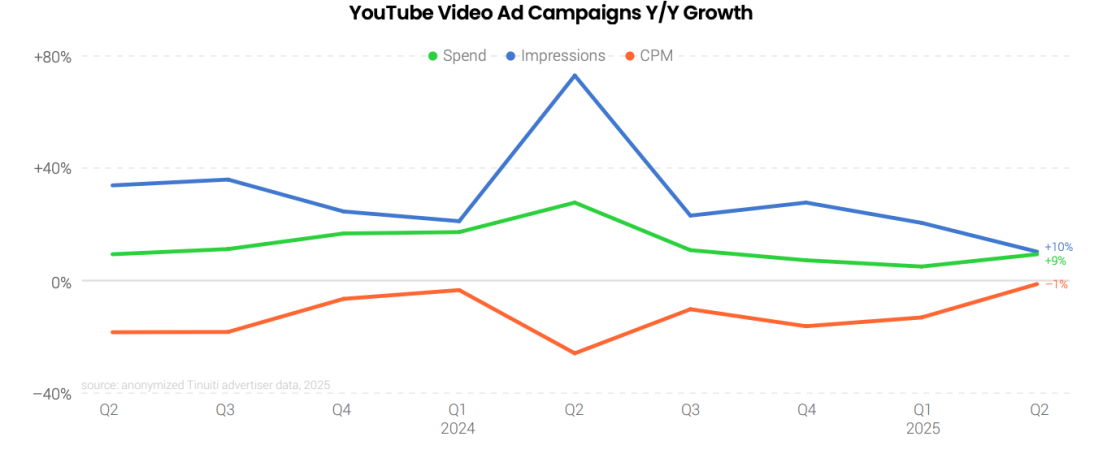

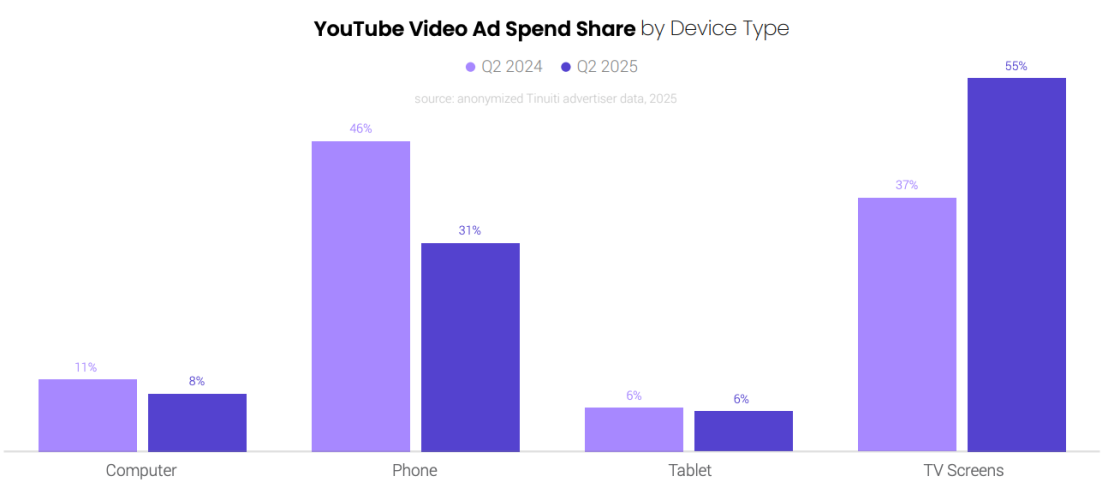

Витрати на рекламу у другому кварталі в YouTube зросли на 9% у річному вимірі, покази — на 10%, тоді як CPM знизився на 1%. Це свідчить про збереження конкурентної вартості контакту при зростаючому попиті. Ключова зміна — перехід у бік телевізорів: 55% рекламного бюджету на YouTube припало саме на ТБ-екрани (рік тому було 37%). Водночас частка смартфонів скоротилась до 31%.

YouTube Shorts закріпились як другий за значенням формат: 18% від сегментованого бюджету, поступаючись лише рекламі з можливістю пропуску (63%). Bumper-оголошення, in-feed та non-skippable мають значно менші частки.

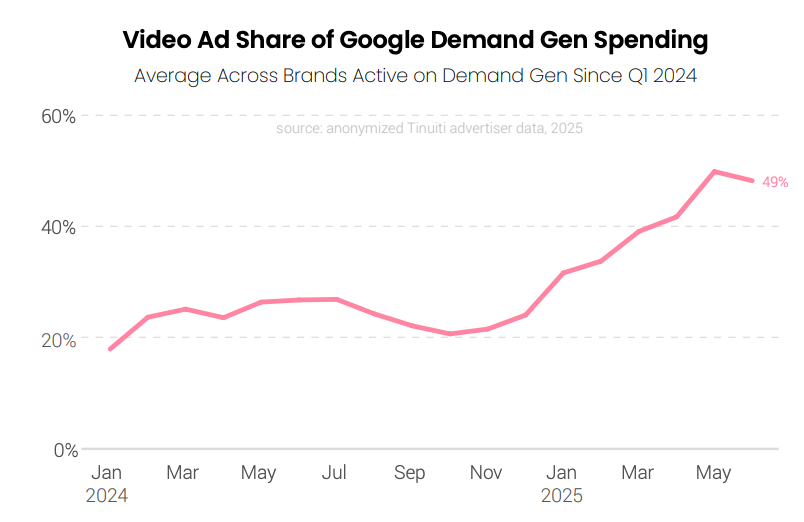

Google активно переводить рекламодавців у Demand Gen — після припинення підтримки Video Action Campaigns у квітні. Уже в Q2 2025 на відео припадало 49% витрат у цьому форматі (для порівняння: на початку 2024 — лише 18%). Попит зростає завдяки інтеграції відео з аудиторійною аналітикою, ретаргетингом і автопідбором креативів. За рік витрати на Demand Gen зросли на 23%, кількість показів — на 33%, при цьому CPM знизився на 8%.

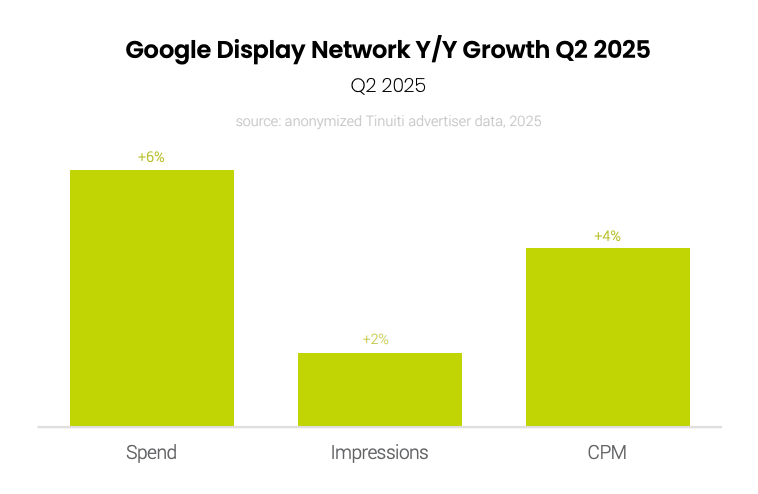

У Google Display Network динаміка слабша: +6% до бюджету, +2% до показів. Кампанії Demand Gen поки що становлять невелику частину GDN, але перетягують на себе увагу завдяки вищій залученості.

YouTube — ключовий канал для масштабування відео, особливо через Shorts і ТБ-пристрої. Demand Gen — формат, який варто враховувати в ecommerce і бренд-комунікації, якщо потрібен відео+перформанс у єдиній структурі.

У другому кварталі 2025 року бренди продовжили активно інвестувати в Google і Meta, попри тарифну турбулентність і геополітичну невизначеність. Performance Max у Google Shopping забезпечив уже 59% усіх витрат і зрівнявся за ефективністю зі стандартними кампаніями. У Facebook і Instagram ключовими джерелами показів стали Reels — саме вони тиснуть на зниження CPM і змінюють структуру бюджетів.

TikTok втратив 20% рекламних витрат через політичну невизначеність у США, але водночас частина брендів подвоїла інвестиції, зберігаючи платформу як точку зростання. Альтернативні соцмережі — Snapchat, Pinterest і Reddit — стрімко набирають обертів, стаючи не просто каналами диверсифікації, а повноцінними конкурентами Meta.

Відеореклама стає основною точкою фокусу: YouTube зростає, але особливо швидко — формат Demand Gen, який після заміни Video Action Campaigns отримує майже половину бюджету саме на відео. Телевізори перехопили лідерство в YouTube: вони вже отримують понад 55% відеобюджетів, тоді як смартфони втратили позиції.