Digital-звички 2026: що шукають онлайн та як знаходять бренди в Україні та світі — дослідження Datareportal

Щороку Datareportal публікує огляд головних трендів щодо соцмереж, використання інтернету, зростання мереж тощо. Глобальний звіт по всім країнам можна знайти за посиланням.

Ми зібрали головні дані про поведінку у 2026 році — від глобальних трендів GWI до українських показників Datareportal. Це огляд того, як люди у світі та в Україні користуються інтернетом, соцмережами, онлайн-відео, ecommerce, як відкривають бренди, що мотивує їх купувати і як змінюється роль digital-каналів.

Дані допоможуть побачити повну картину споживчої поведінки та врахувати ці зміни у маркетингу для планування стратегій на 2026 рік.

Ключові висновки щодо диджиталу

- Онлайн-аудиторія України різко зросла. Інтернетом користуються 89,6% населення (35,3 млн), приріст за рік +3,9 млн. Це повернення аудиторії в онлайн і зміцнення ролі digital-каналів.

- TikTok — найдинамічніша платформа року. +2,4 млн дорослих користувачів 18+ в Україні, +14,4% YtY. Платформа стає ключовим discovery-каналом та джерелом відео-споживання.

- Відео — абсолютний лідер глобального digital-споживання. Щотижня онлайн-відео дивляться понад 94% інтернет-користувачів, час перегляду: 11,5 годин на тиждень. Молодші групи сягають 15+ годин.

- Соцмережі змістилися в сторону discovery і пошуку ідей. Найпоширеніші причини використання: зв’язок, заповнення часу, новини, пошук натхнення, знайомство з брендами. Молодь 16-24 живе у трендах і відео, старші — в новинах і комунікації.

- Світу бракує єдиного каналу відкриття брендів. Пошук (32,9%), ТБ (31,8%), соцмережі (30,4%) і сарафанне радіо (29,1%) — майже на одному рівні. Аудиторія 16–24 відкриває бренди в соцмережах, 45+ — у пошуку й на ТБ.

- Ecommerce зміцнюється у всіх сегментах. 56,5% інтернет-користувачів купують онлайн щотижня. Зростають продукти, онлайн-харчі, та особливо second-hand — одна з найдинамічніших ніш.

- Мотиви купівель стають прагматичнішими. Головний стимул — безкоштовна доставка (50,7%). Далі: купони, відгуки, політика повернення та швидка доставка. Вікова різниця різка: молодь реагує на соцсигнали, 65+ — на простоту й доставку.

- Україна переходить у мобільний інтернет нового рівня. Медіанна швидкість мобільного інтернету: 58,73 Мбіт/с (+193% за рік). Це відкриває шлях до вибухового росту відео, стримів, TikTok-логіки контенту.

- Соцмережі стали третім головним двигуном глобального digital-ринку. Витрати на соцмедіа: $277 млрд (+13,6% р/р). Частка — 32,1%. Social наздоганяє пошук і відео, стаючи ключовим каналом для брендів.

- Email і QR-коди зберігають стабільність. Email використовують 73-76% людей щомісяця; QR-коди сканують 48-51% користувачів протягом трьох років поспіль.

Інтернет-користувачі в Україні

У жовтні 2025 року в Україні налічувалося 35,3 млн інтернет-користувачів, що становить 89,6% населення. За рік онлайн-аудиторія зросла на 3,9 млн людей (+12,4%), тобто доступ до інтернету отримала значна частина населення.

Поза мережею залишаються 4,07 млн людей — це 10,4% населення. DataReportal уточнює, що дані по інтернет-користувачах можуть бути дещо нижчими за фактичні через затримки в оприлюдненні статистики різними джерелами, тому реальна кількість користувачів може бути вищою.

За даними ООН, у жовтні 2025 року в Україні проживали 39,3 млн людей. За рік чисельність населення збільшилась на 1,3 млн (+3,3%). Більшість мешканців — 70,5% — живуть у міських районах, тоді як 29,5% проживають у сільській місцевості. 53,5% населення України становлять жінки, а 46,5% — чоловіки.

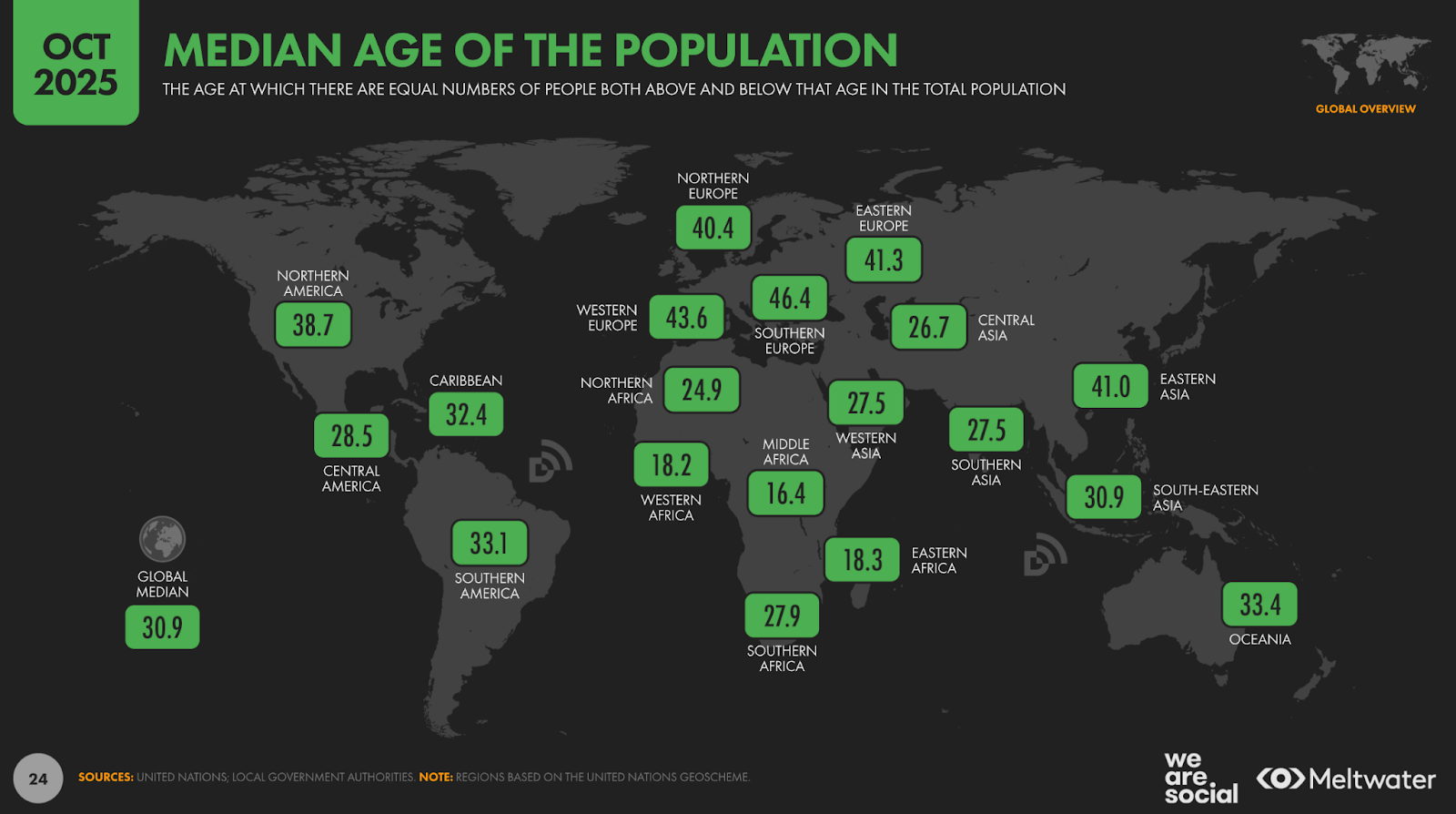

Медіанний вік населення становить 41,8 року, що означає значну частку людей у середніх і старших вікових групах. Розподіл за віком виглядає так:

- 0-4 роки — 3,4%

- 5-12 років — 8,0%

- 13-17 років — 5,8%

- 18-24 роки — 7,2%

- 25-34 роки — 12,3%,

- 35-44 роки — 16,8%

- 45-54 роки — 13,8%,

- 55-64 роки — 13,7%,

- 65+ років — 19,0%.

Ці дані визначають структуру цифрової аудиторії країни та впливають на співвідношення користувачів у різних вікових сегментах.

Соціальні мережі в Україні та світі

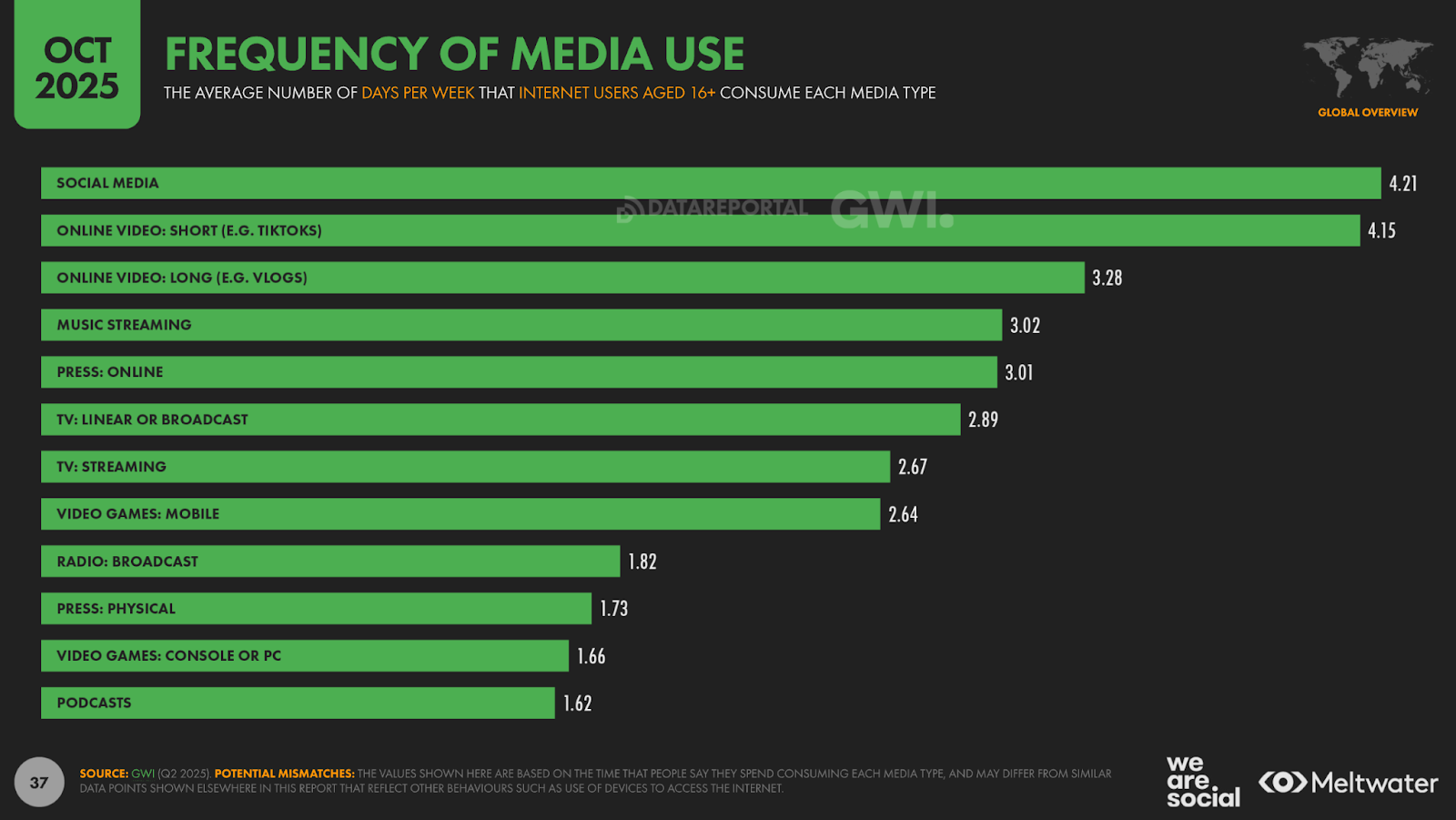

Глобальні дані GWI показують, що люди по всьому світу найчастіше проводять час у соцмережах — в середньому понад 4 дні на тиждень. Майже стільки ж уваги отримують короткі відео на кшталт TikTok, а довгі відео (влоги, огляди) дивляться трохи рідше.

Музику слухають у середньому 3 дні на тиждень, так само часто читають онлайн-новини. Телебачення в класичному форматі вже відстає, а стримінгові сервіси використовують ще рідше. Мобільні ігри, радіо, паперова преса, ігри на консолях і подкасти мають найнижчу частоту споживання — їх вмикають у середньому від 1,6 до 2,6 дня на тиждень.

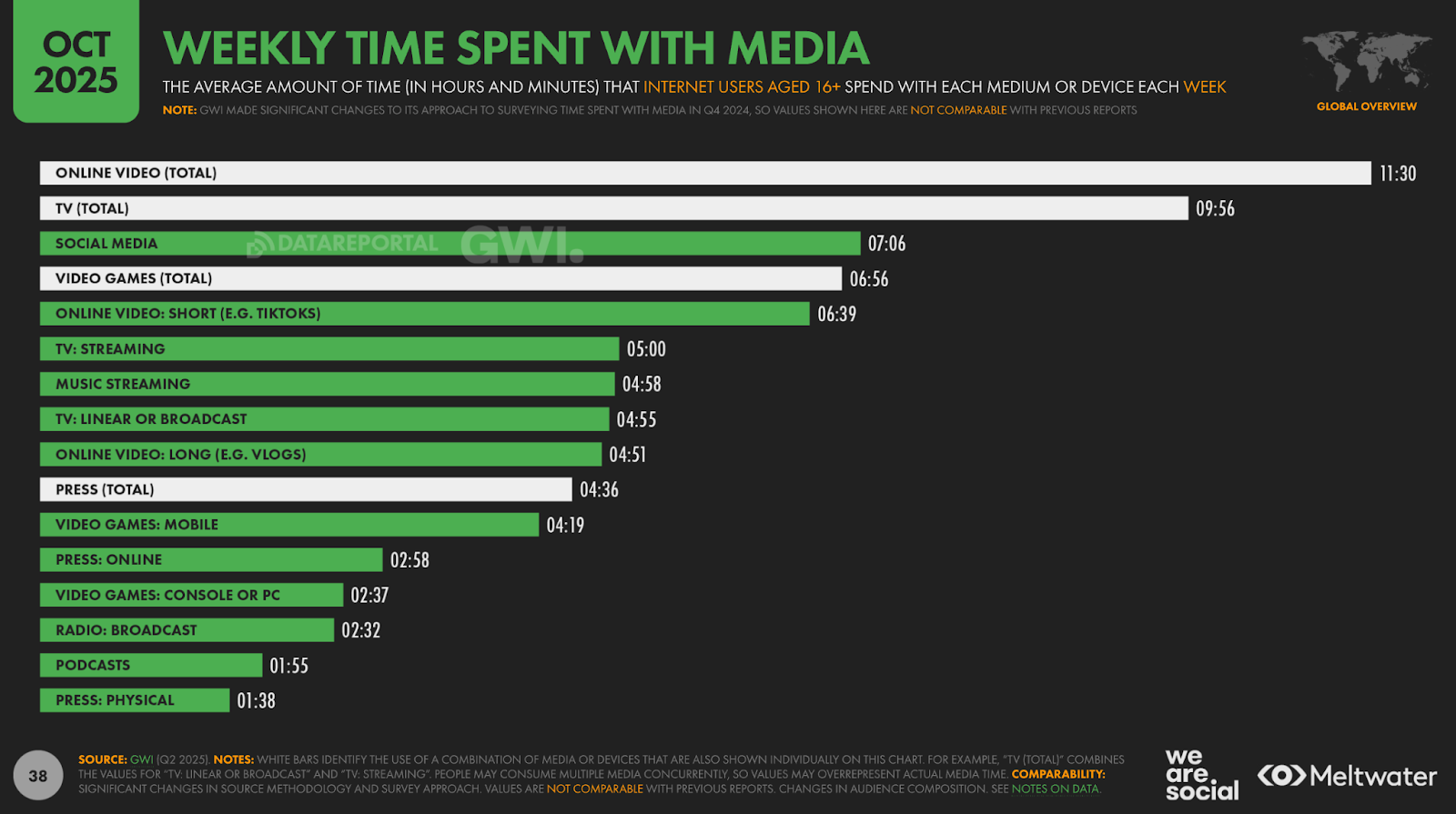

Люди проводять найбільше часу з онлайн-відео — у середньому 11,5 години на тиждень. На другому місці — телебачення (майже 10 годин), далі йдуть соціальні мережі, яким користувачі віддають у середньому понад 7 годин на тиждень.

Відеоігри займають близько 7 годин, причому частка мобільних і консолей розподіляється приблизно порівну. Короткі відео дивляться близько 5 годин, а музичні стримінги та стримінгове ТБ — майже 5 годин кожне.

Використання соціальних мереж в Україні

У жовтні 2025 року DataReportal зафіксував 23,0 млн social media user identities (користувацьких ідентичностей) в Україні, що становить 58,5% населення. За рік цей показник виріс на 1,4 млн (+6,5%).

У звіті наголошують, що social media identities не дорівнюють кількості унікальних людей: методологія включає дедуплікацію, але одна людина все одно може мати кілька профілів або облікових записів на різних платформах. Також DataReportal звертає увагу, що джерела регулярно коригують свої цифри, тому зміна значень може відображати не поведінку користувачів, а оновлення інструментів платформ.

За даними Google, YouTube охоплює 23 млн користувачів в Україні станом на кінець 2025 року. Це один із найбільших показників серед платформ, а річне зростання становить +1,4 млн (+6,5%). YouTube подає дані у форматі потенційного охоплення реклами, що є стандартною метрикою для цієї платформи.

За інформацією Meta, Facebook мав 14,2 млн користувачів у рекламних інструментах компанії. Показник зріс на 750 тисяч (+5,6%) за рік. Meta окремо пояснює, що ці цифри не є аналогом місячної активної аудиторії, а відображають оцінку людей, яких може побачити реклама.

Instagram має 12,6 млн потенційних користувачів наприкінці 2025 року. За рік аудиторія збільшилася на 850 тисяч (+7,2%). Як і у Facebook, це дані з рекламних ресурсів Meta, а не прямий показник активності.

За даними TikTok Ads, в Україні у кінці 2025 року платформа охоплювала 19 млн користувачів віком від 18 років. Це відповідає 58,4% дорослого населення, а річне зростання становить +2,4 млн (+14,4%), що є найбільшим приростом серед платформ у звіті.

Платформа LinkedIn повідомляє про 6,3 млн членів (members) в Україні. Це значення включає всіх зареєстрованих користувачів, а не лише активних. За рік показник зріс на 700 тисяч (+12,5%).

Messenger у рекламних інструментах Meta показує 7,6 млн користувачів в Україні. За рік приріст становить 200 тисяч (+2,7%). Meta зазначає, що ці дані також можуть змінюватися внаслідок внутрішніх корекцій.

Платформа X (Twitter) оцінює свою аудиторію в Україні у 1,79 млн користувачів наприкінці 2025 року. Річний приріст — 97,7 тисячі (+5,8%). Звіт попереджає, що X регулярно змінює свої алгоритми оцінки аудиторії, тому дані можуть коливатись.

Threads, за даними Meta, має 1,75 млн користувачів в Україні станом на кінець 2025 року. Компанія часто оновлює ці значення, тому дані можуть різнитися між періодами.

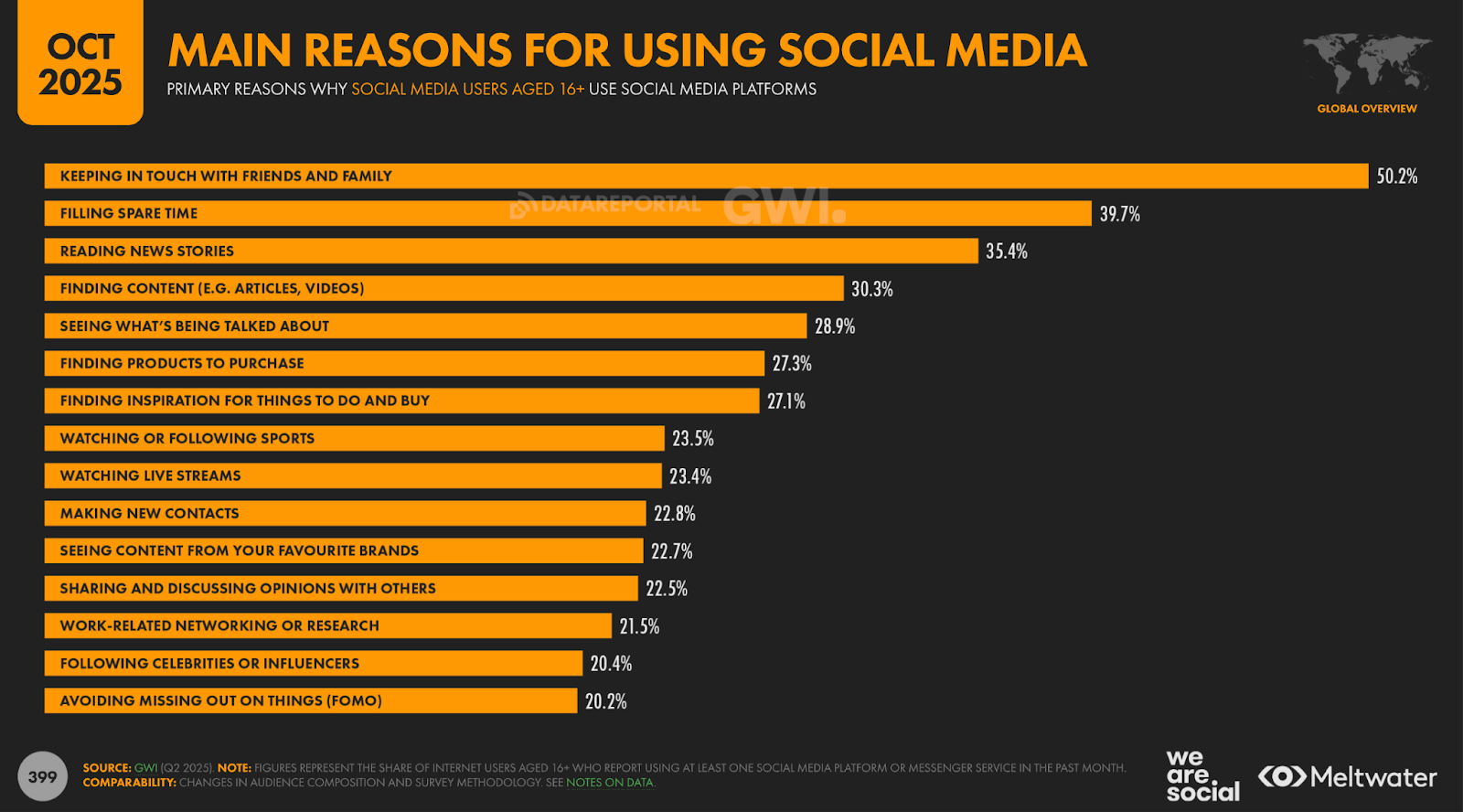

Що роблять люди у соцмережах — огляд основних трендів

Глобально соцмережі виконують три ключові функції:

- підтримувати зв’язок із близькими (50%);

- заповнювати вільний час (≈40%);

- отримувати новини та контент (≈35%).

Також люди шукають товари, надихаються ідеями, стежать за трендами та взаємодіють із брендами — соцмережі змістилися в сторону discovery-каналу, де формується інтерес і відбувається підготовка до покупки.

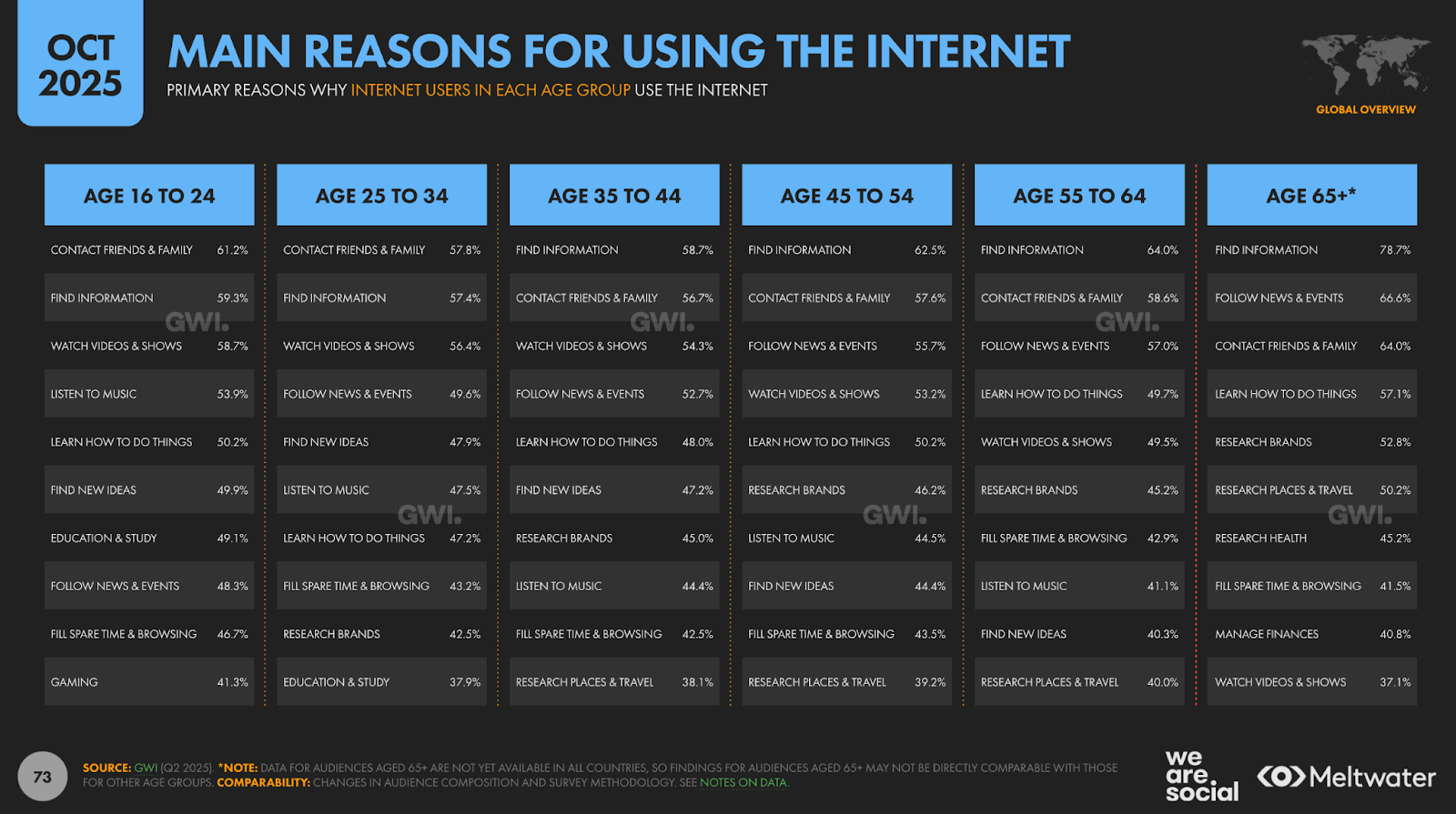

Вікові відмінності:

- 16-24 роки: фокус на контенті, трендах, відео та пошуку ідей. Частіше за інших знайомляться та реагують на новинні теми.

- 25-34 роки: більше споживають новини, дивляться стрими й спорт, використовують соцмережі як інформаційний інструмент.

- 35-54 роки: збалансований патерн — комунікація, новини, ідеї для покупок, пошук продуктів.

- 55-64 роки: соцмережі = новини, комунікація, корисний контент, менше розваг.

- 65+ років: здебільшого новини та підтримка зв’язку, мінімум відео й трендового контенту.

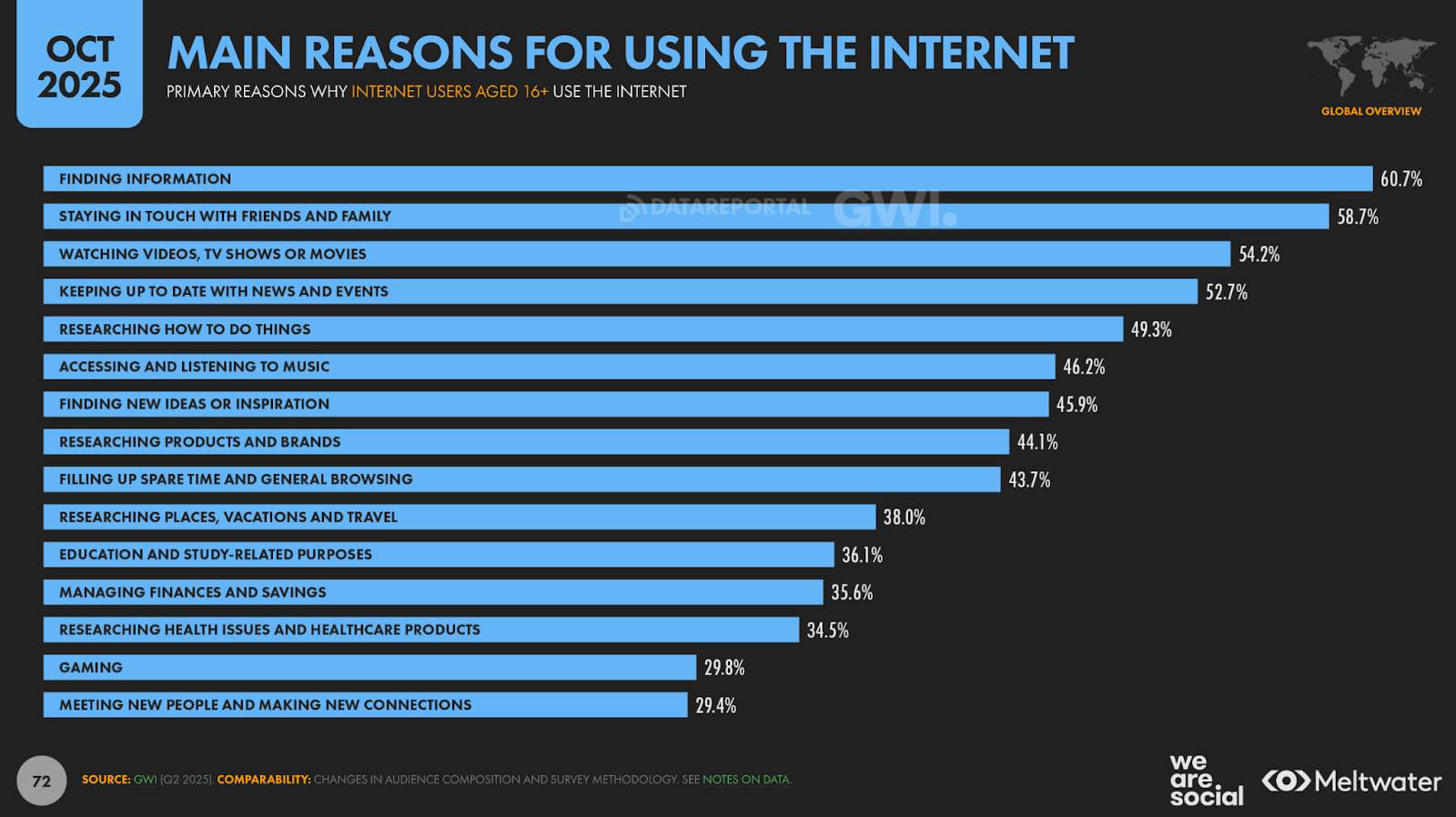

Тенденції споживання в інтернеті — що роблять та шукають люди

Найчастіше люди глобально використовують інтернет для пошуку інформації — так роблять 60,7% користувачів. На другому місці — спілкування з близькими (58,7%), а третя причина — перегляд відео та фільмів (54,2%).

Половина користувачів стежить за новинами через інтернет, а майже половина шукає, як зробити певні речі (від інструкцій до рішень у побуті). Також популярними є прослуховування музики, пошук натхнення, інформації про товари та бренди, а також просто заповнення вільного часу.

Інші мотиви — подорожі, навчання, фінанси, здоровʼя, ігри та нові знайомства — мають нижчі, але все ще значні показники (від 29% до 38%).

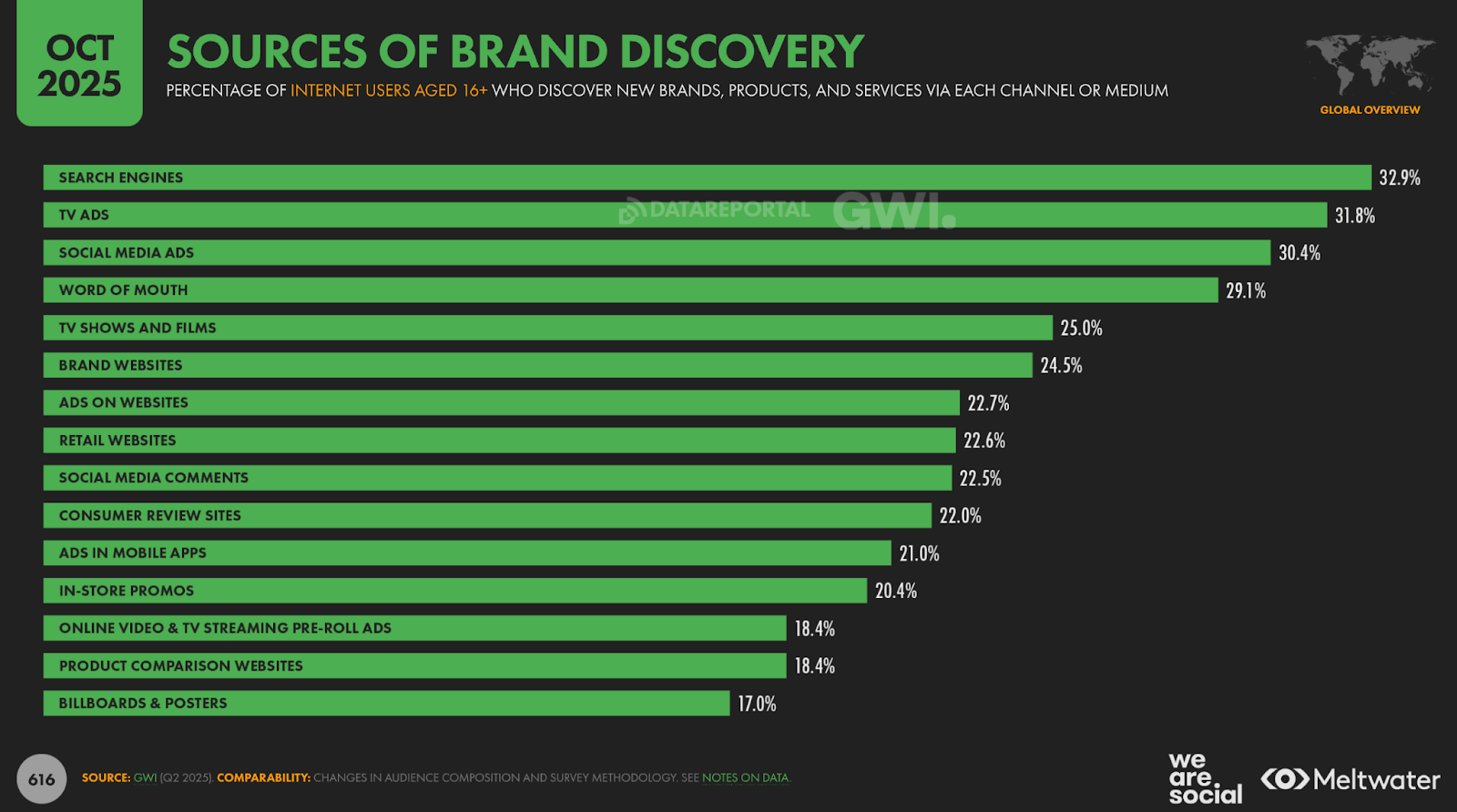

Де люди знаходять нові бренди

Головний канал відкриття нових брендів у світі — пошукові системи (32,9%). Пошук залишається першою точкою, коли виникає потреба чи інтерес, і саме тут формується раннє бренд-сприйняття. На другому місці — телевізійна реклама (31,8%).

Реклама в соцмережах (30,4%) і сарафанне радіо (29,1%) майже зрівнялися — користувачі однаково активно реагують як на алгоритмічно підібрані оголошення, так і на рекомендації знайомих. Важливу роль відіграють і відеоконтент, шоу, фільми (25%): бренди, інтегровані в масову культуру, швидше набирають впізнаваність.

Джерела відкриття брендів за віком:

- 16-24 роки: перше місце — соцмережі. Далі пошук і ТБ. Сильно впливають коментарі та рекомендації друзів.

- 25-34 роки: ведуть соцмережі й пошук, потім ТБ. Часто переходять на сайти брендів і читають відгуки.

- 35-44 роки: головний канал — пошук. Соцмережі та ТБ майже рівні. Зростає значення сайтів брендів.

- 45-54 роки: пошук і ТБ домінують. Сарафанне радіо дуже помітне. Соцмережі — другорядні.

- 55-64 роки: ТБ, пошук, знайомі — основні джерела. Соцмережі працюють, але не першими.

- 65+ років: основні канали — ТБ і сарафанне радіо. Пошук теж важливий, але офлайн-реклама має більшу вагу.

Чим молодша аудиторія — тим сильніше впливають соцмережі, коментарі та мобільні середовища. Чим старша — тим важливіші пошук, ТБ та сарафанне радіо. Вікові групи 25-44 найбільше комбінують канали та роблять повний цикл: соцмережі → пошук → сайт → коментарі.

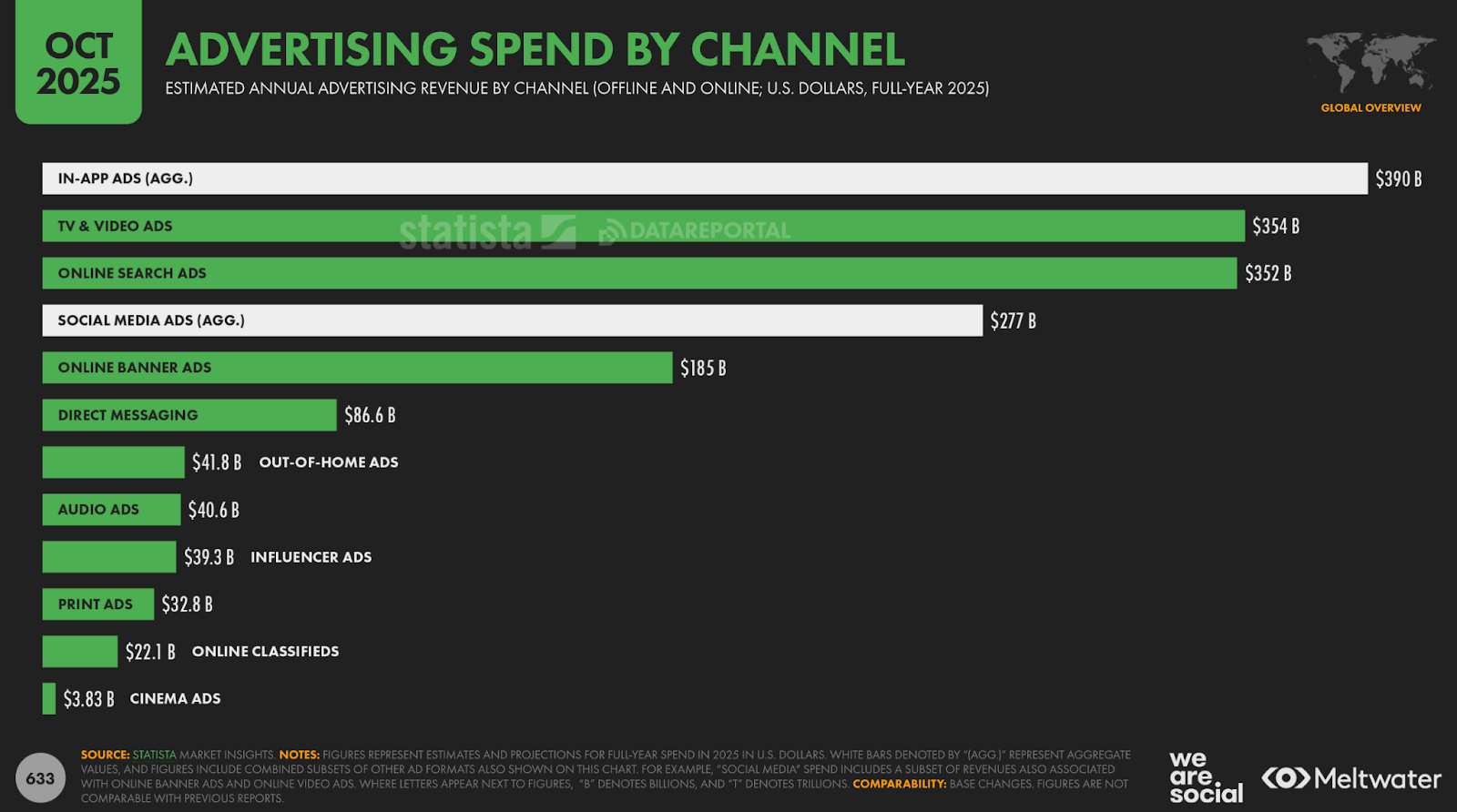

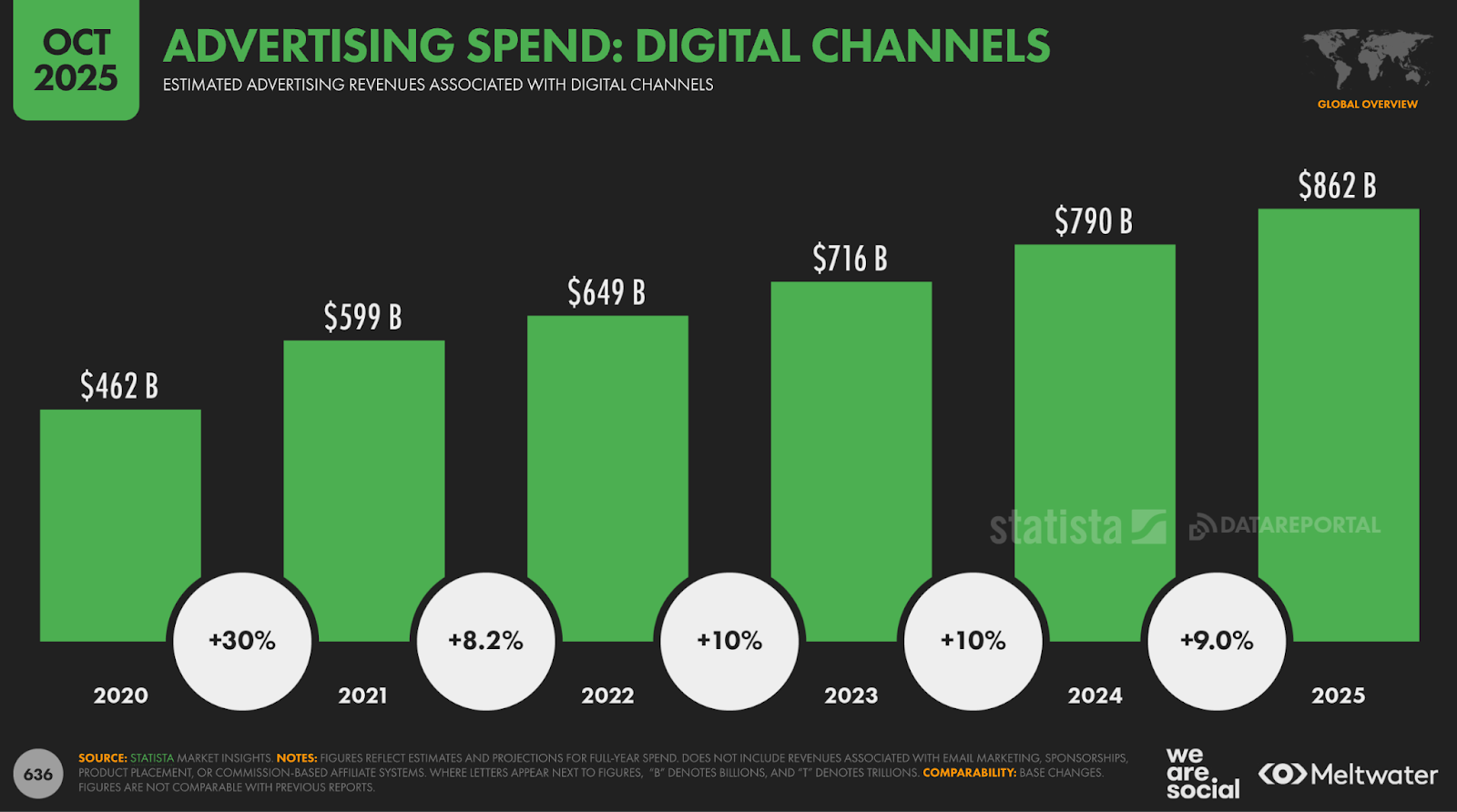

Рекламні витрати 2025 — куди йдуть бюджети

У 2025 році глобальний рекламний ринок зсунувся в бік мобайлу та відео. Найбільшим каналом стали in-app-оголошення — $390 млрд, що підкреслює домінування смартфонів у споживанні контенту.

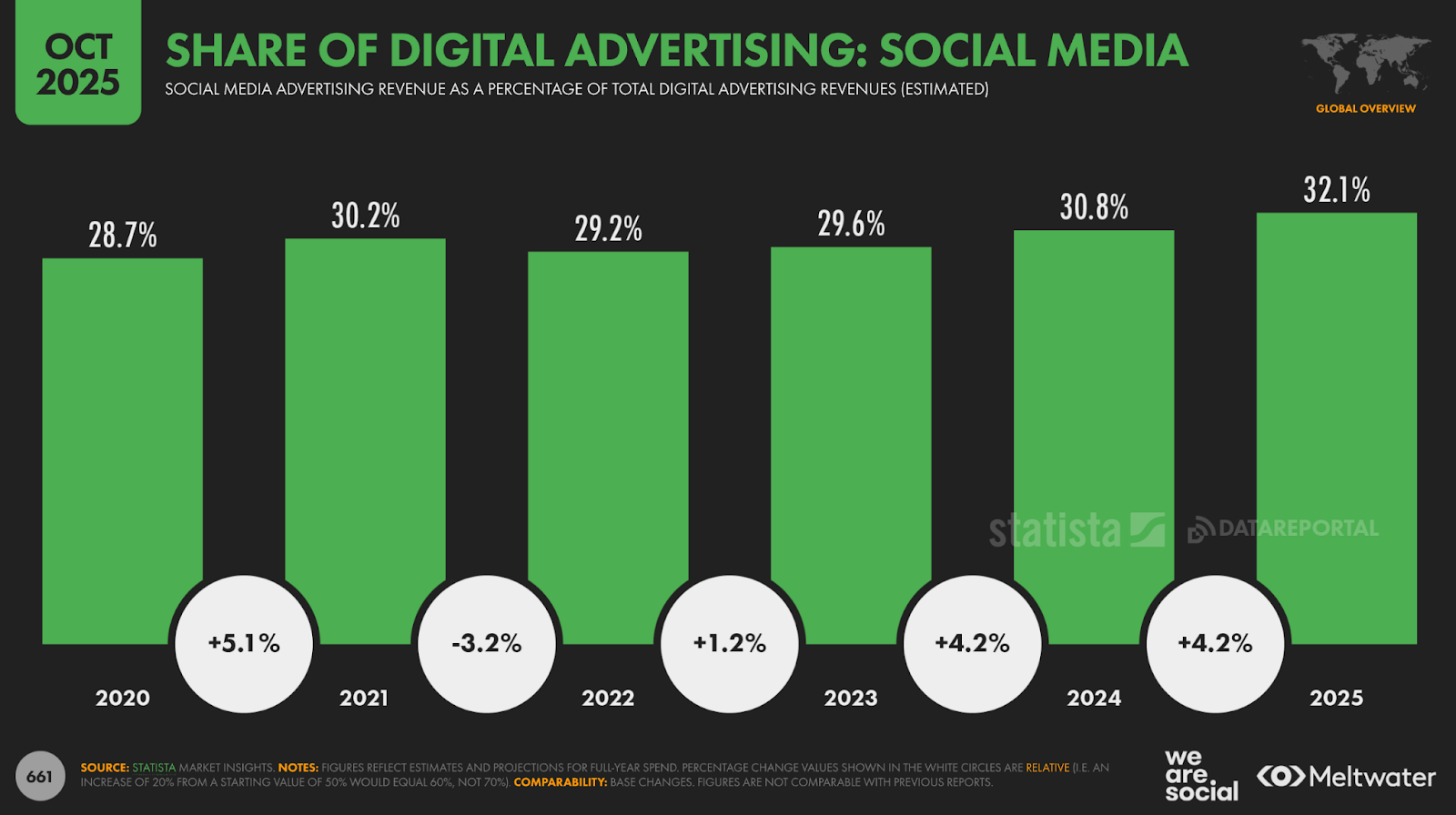

На другому місці відеореклама на ТВ та онлайн-відео ($354 млрд), а пошук майже зрівнявся з нею ($352 млрд). Соціальні мережі продовжують швидко зростати: $277 млрд на рекламу в соцмедіа перетворюють їх на один із ключових каналів для брендів.

Витрати на соцмережі зросли до $277 млрд. Це +13,6% р/р, тобто +$33 млрд додаткових інвестицій — одне з найшвидших зростань серед digital-каналів.

Частка соцмереж у глобальному digital-ринку піднялася до 32,1%, додавши +4,2%. Це означає посилення ролі social як каналу для перформансу, бренду й відеореклами.

Фактично соцмережі закріплюються як третій ключовий двигун digital-ринку після мобайлу та пошуку — зростання стабільне, запит на відео та короткий контент підсилює бюджети.

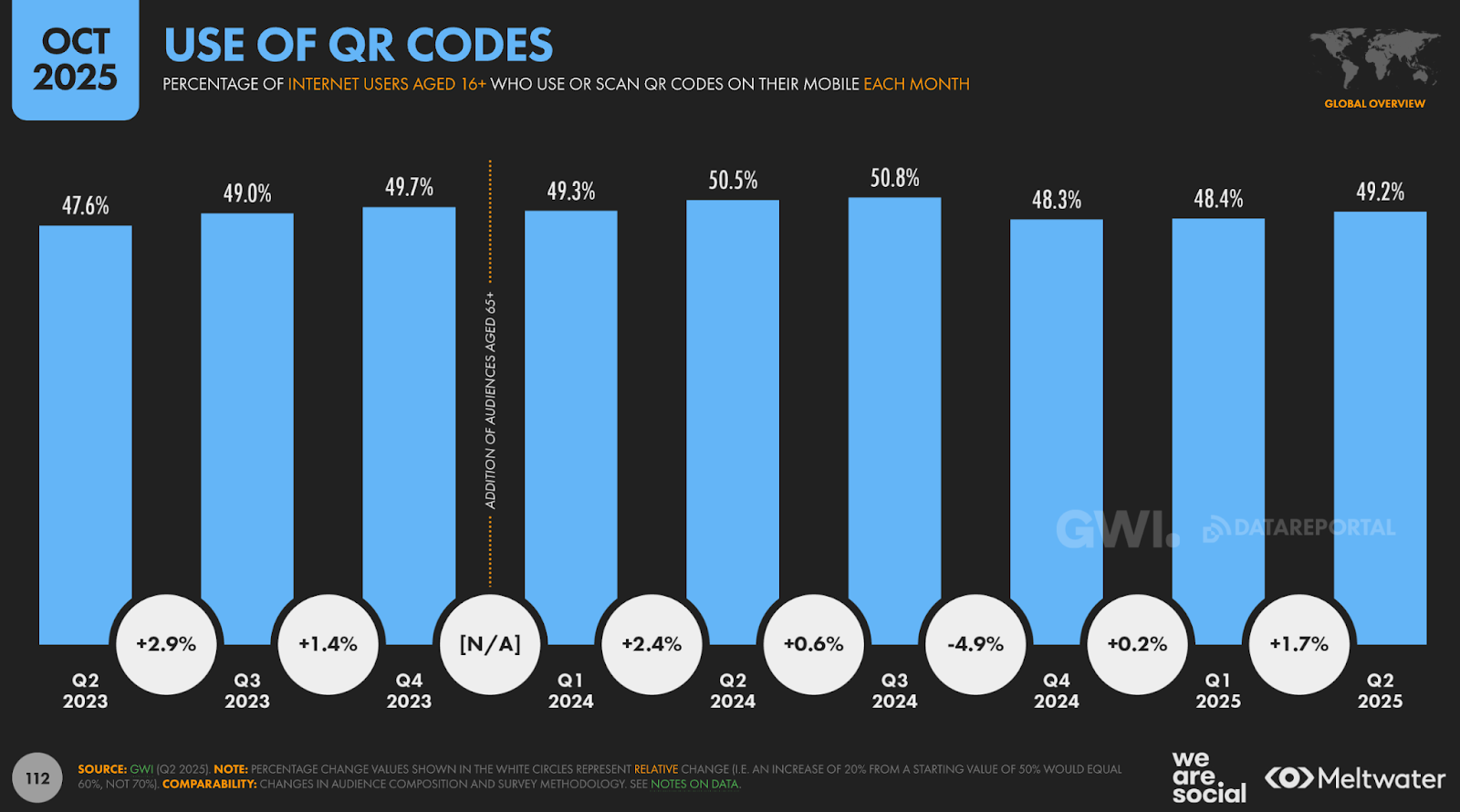

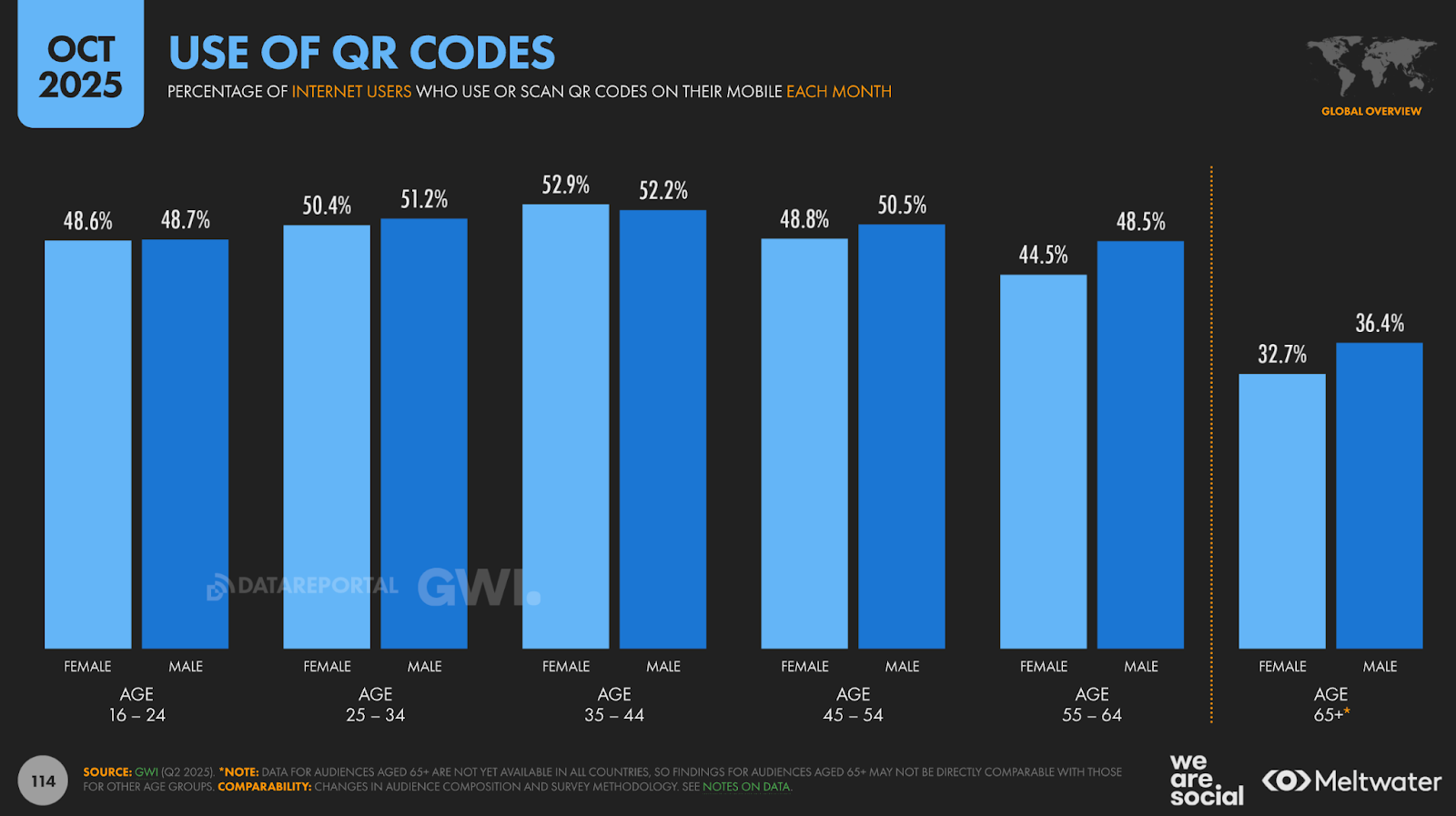

Використання QR-кодів у світі

Глобальні дані показують, що частка людей, що упродовж 2023-2025 років щомісяця сканують QR-коди, утримується в діапазоні 48-51%, без різких стрибків чи падінь. Найактивніше QR-коди використовує аудиторія 35-44 років (понад 52%), а найнижчі показники — у групи 65+.

У молодших сегментах (16-34) рівень використання також стабільно високий, а різниця між чоловіками та жінками в межах кожного віку практично непомітна.

QR-коди залишаються універсальним способом доступу до інформації, оплати, меню та сервісів у щоденних сценаріях.

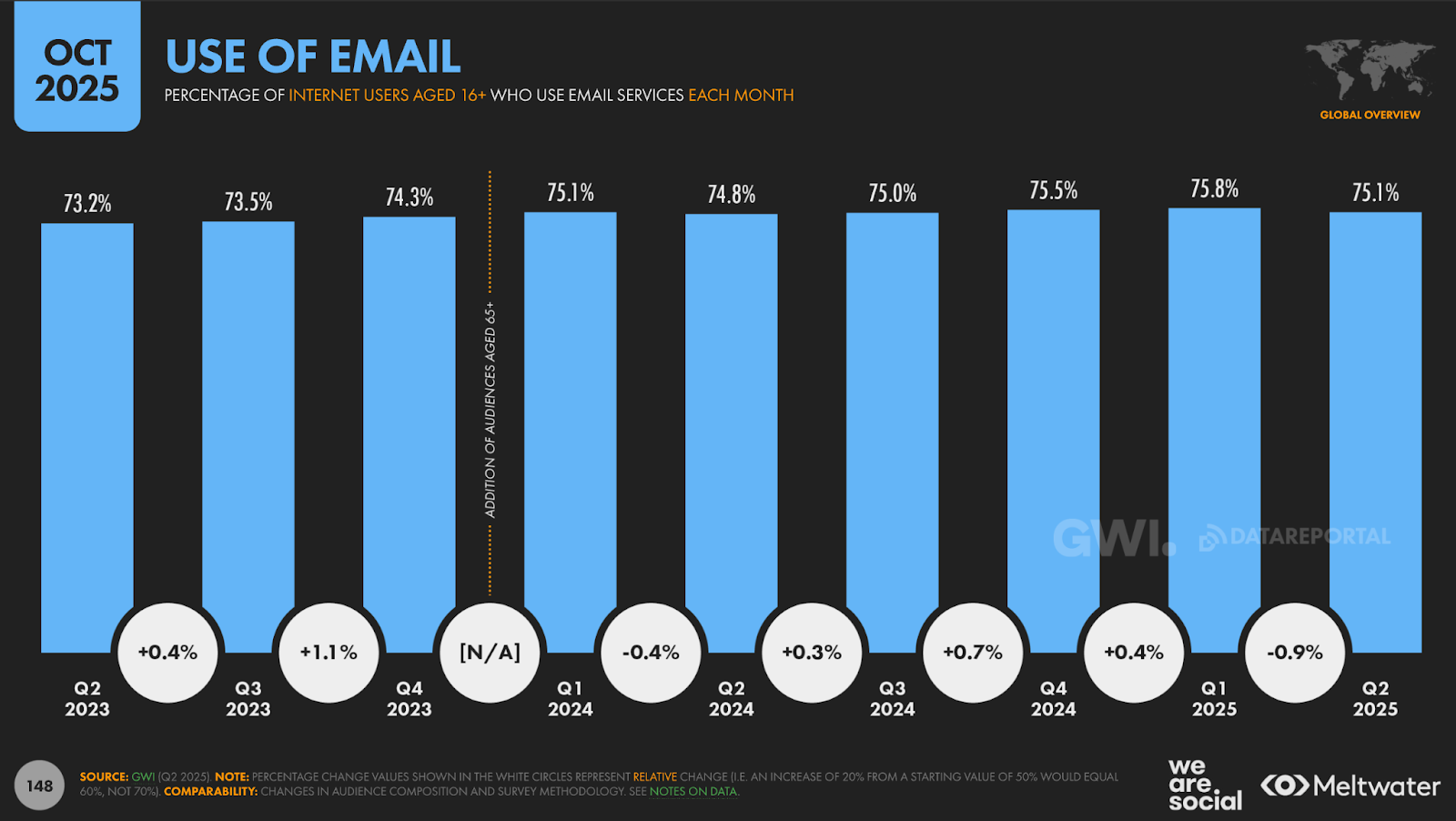

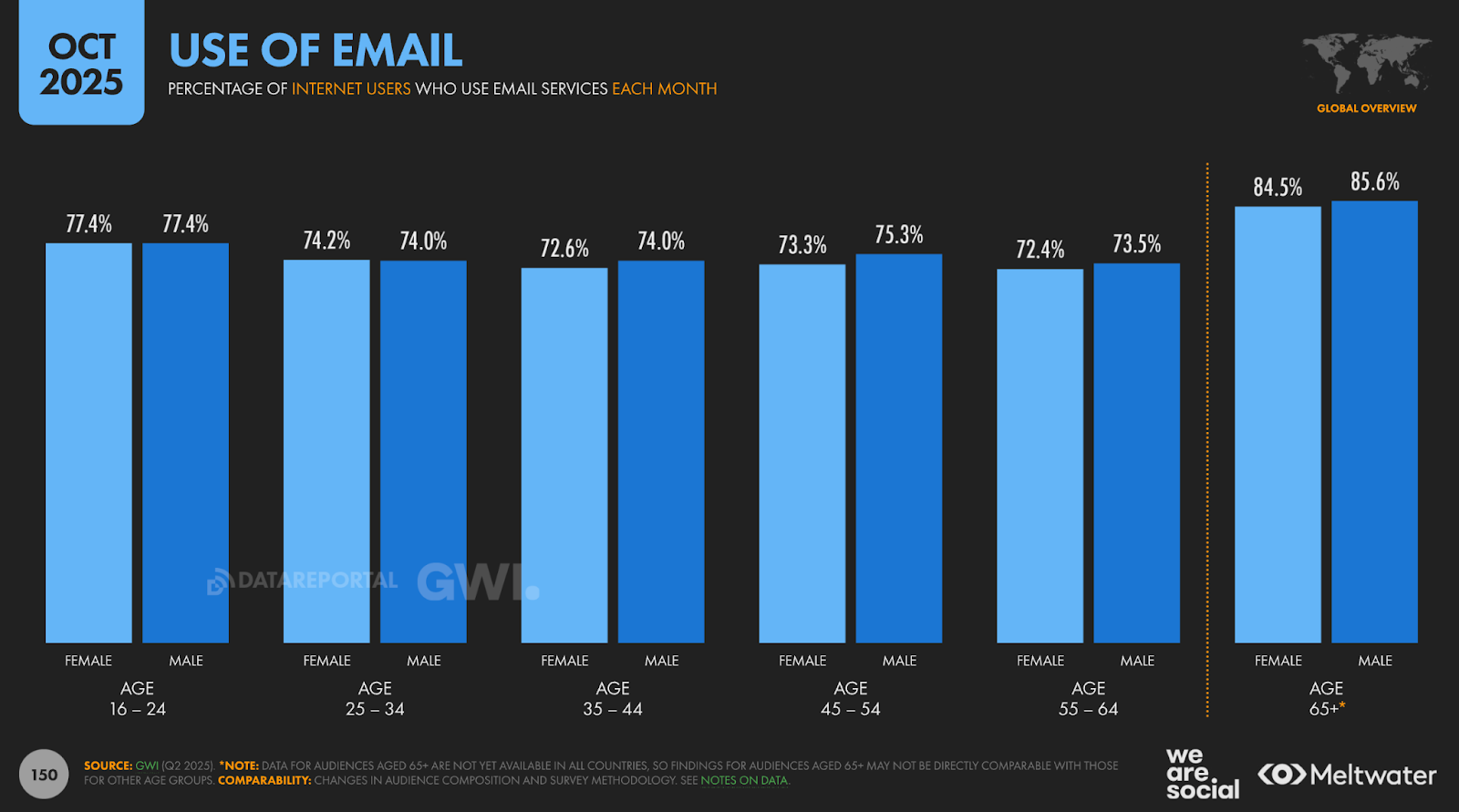

Використання email у світі

Email у 2025 році щомісяця користуються понад 75% інтернет-користувачів 16+. Рівень використання майже не змінюється від кварталу до кварталу і тримається в межах 73-76%. Найактивнішими є аудиторії 16-24 та 65+, де показники сягають 77-85%.

У вікових групах від 25 до 54 років email також має високе охоплення — близько 72-75%, причому відмінності між чоловіками та жінками мінімальні. Email зберігає роль базового каналу для комунікації, реєстрацій, підтверджень і сервісів.

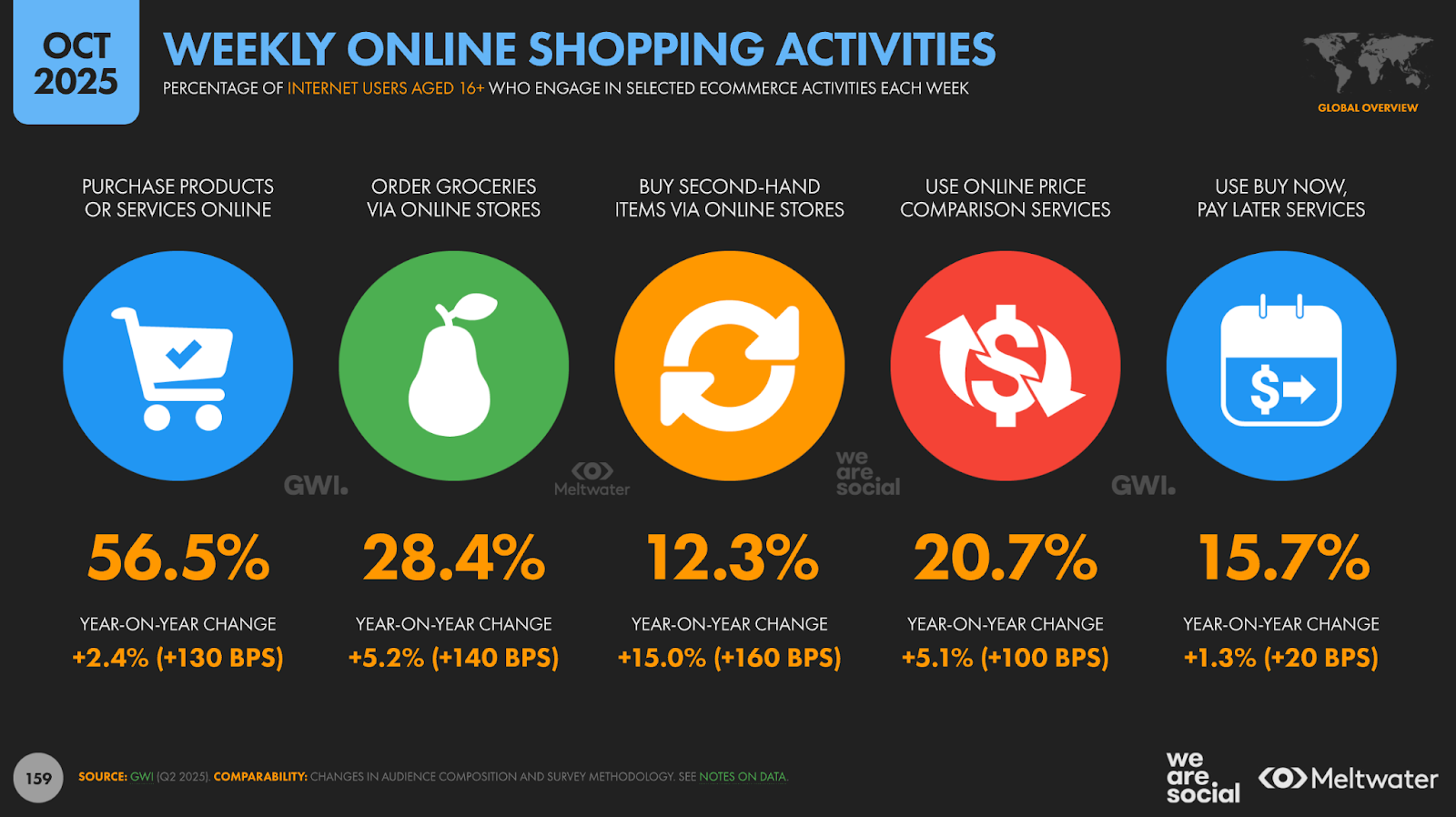

Тренди онлайн-шопінгу

56,5% інтернет-користувачів у світі щотижня купують товари або послуги онлайн, і цей показник продовжує зростати. 28,4% замовляють харчі через онлайн-магазини, що демонструє помітну річну динаміку.

Ринок second-hand також набирає обертів: 12,3% користувачів щотижня купують вживані речі онлайн, і це одна з найшвидших категорій за темпами зростання. 20,7% використовують сервіси для порівняння цін, а 15,7% — моделі «купуй зараз, плати потім». Усі сегменти ecommerce показують позитивну річну динаміку, особливо second-hand та онлайн-продукти.

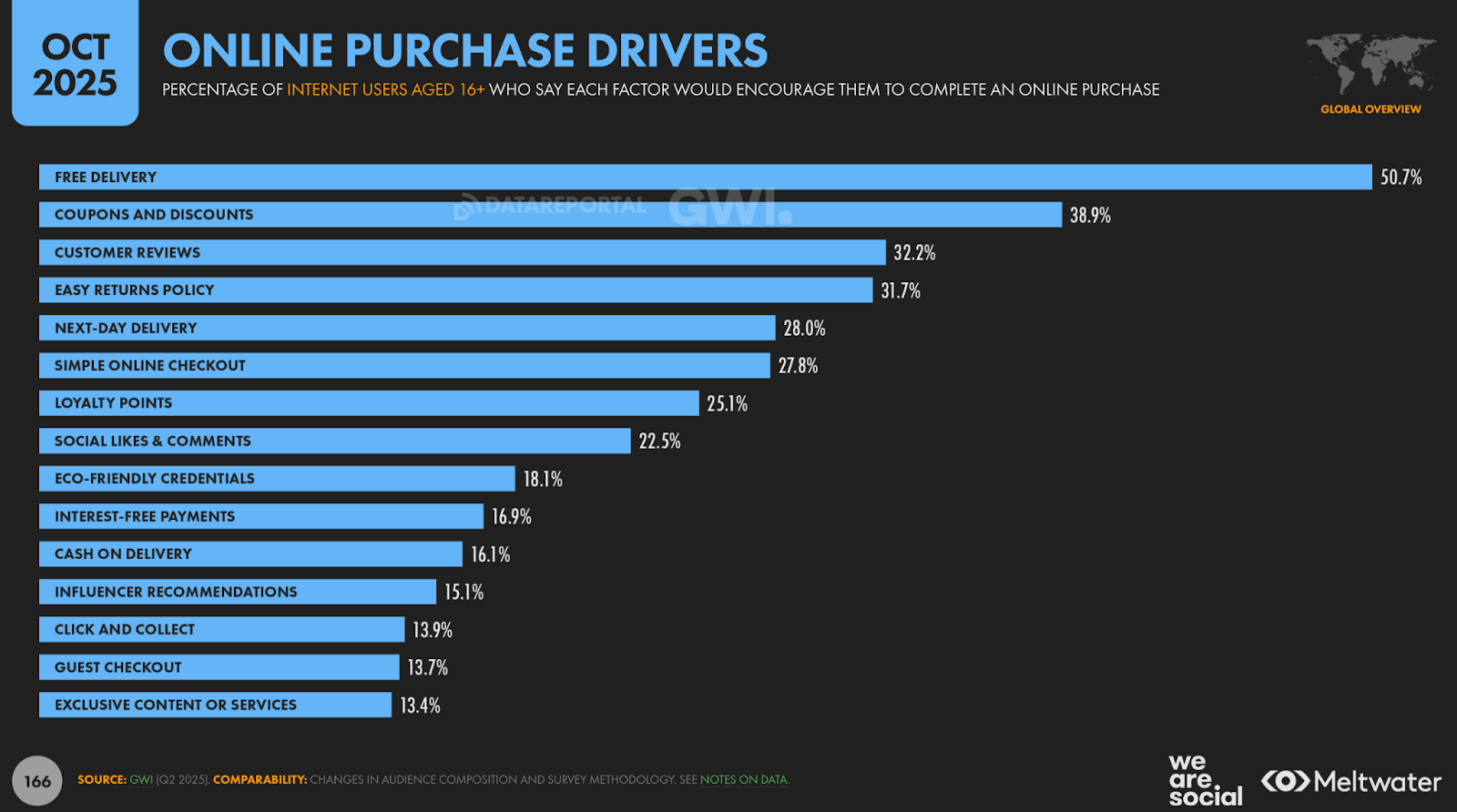

Що мотивує людей купувати онлайн

Безкоштовна доставка — головний фактор, який впливає на рішення купити, його зазначають 50,7% користувачів. Далі йдуть купонні знижки та акції (38,9%), відгуки покупців (32,2%) та зручна політика повернення (31,7%).

Швидкість доставки також має значення: 28% користувачів звертають увагу на можливість отримати замовлення наступного дня. Простий і зрозумілий процес оформлення замовлення є важливим для 27,8% людей, а лояльність і бонусні програми впливають на вибір у 25,1%.

Соціальний фактор теж присутній: 22,5% покупців реагують на лайки та коментарі у соцмережах, а 15,1% — на рекомендації інфлюенсерів. Еко-сертифікація, безвідсоткові платежі, післяплата та можливість click&collect залишаються в додатковому переліку мотиваторів.

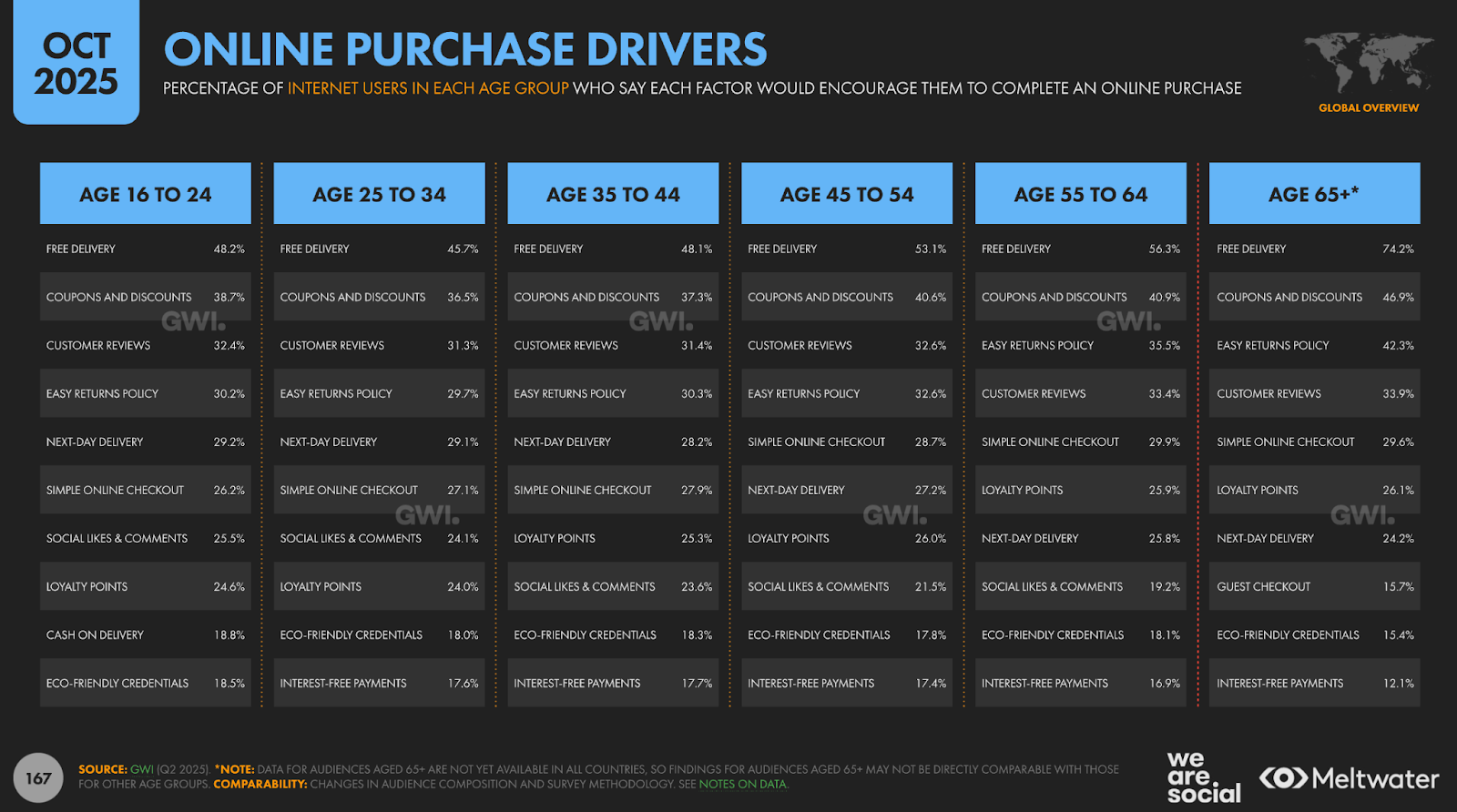

- 16-24 роки — покупці цієї групи сильніше, ніж інших, мотивують соцсигнали: лайки, коментарі та активність бренду. Для них важливі відгуки і можливість швидко повернути товар. Доставка наступного дня не є вирішальним фактором — вони більш терпимі до очікування.

- 25-34 роки — ця аудиторія орієнтується на раціональність: знижки, простий checkout і зрозуміла політика повернення. Вони частіше за інших користуються оплатою частинами, а соцсигнали мають для них значно менше значення.

- 35-44 роки — поведінка подібна до групи 25–34, але з більшим акцентом на швидку доставку. Їм важливо, щоб процес покупки був простим, а відгуки — достовірними. Соцфактори відіграють ще меншу роль.

- 45-54 роки — цю групу мотивує зручність: легкий checkout, чіткі правила повернення та надійність сервісу. Відгуки залишаються важливою опорою, але емоційний вплив соцмереж уже мінімальний.

- 55-64 роки — покупці цього віку найбільше цінують прозорість і надійність. Їх мотивує проста процедура покупки, можливість безпроблемно повернути товар і бонусні програми. Соцсигнали та рекомендації інфлюенсерів майже не впливають.

- Для 65+ років найсильніший мотиватор — безкоштовна доставка, що тут має рекордно високий показник. Їм потрібен максимально простий checkout і зрозумілі умови. Вони не орієнтуються на соцфактори, а серед усіх груп найчастіше обирають гостьовий checkout як зручну опцію.

Тренди та тенденції щодо онлайн-відео — що дивляться люди

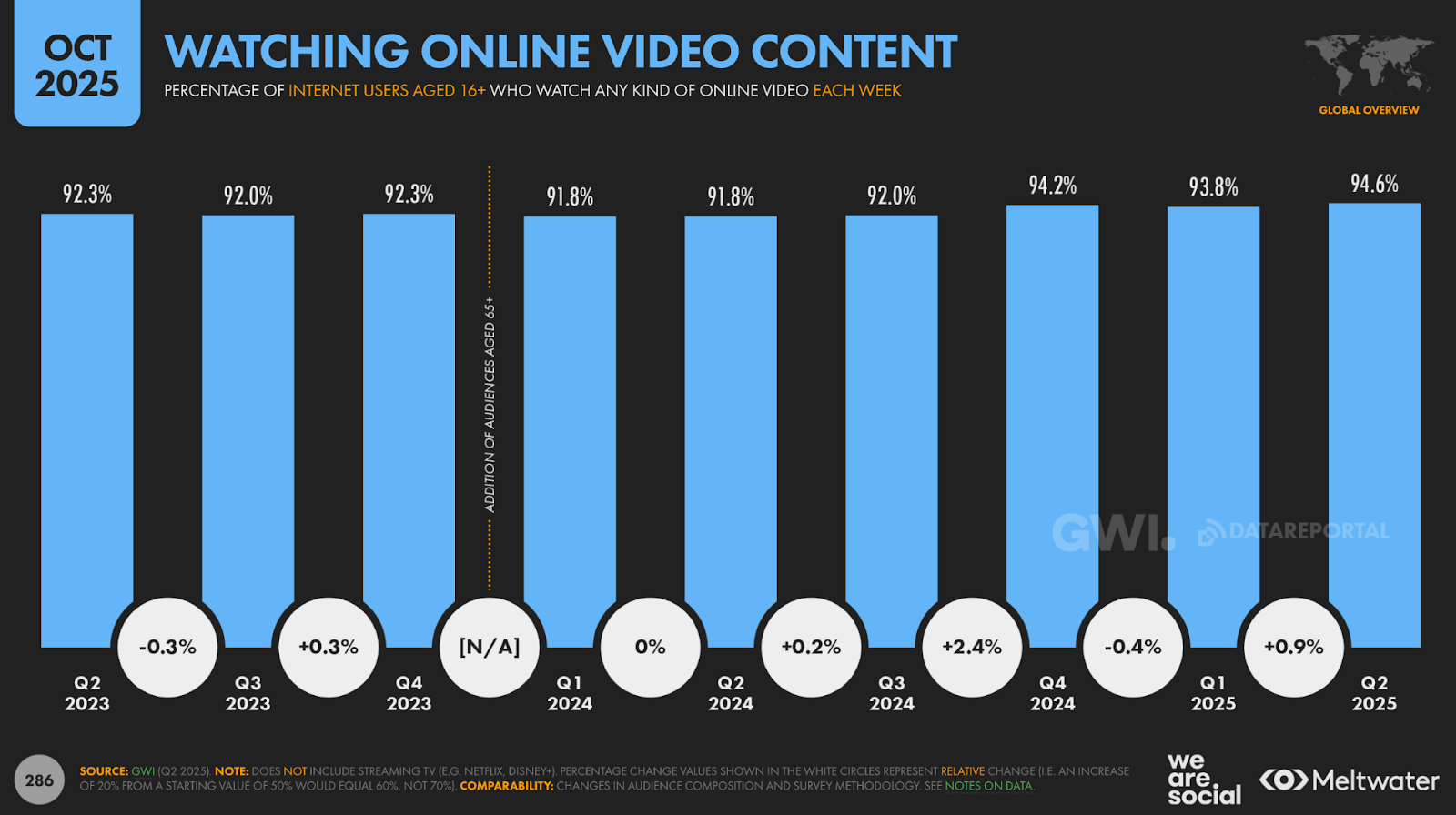

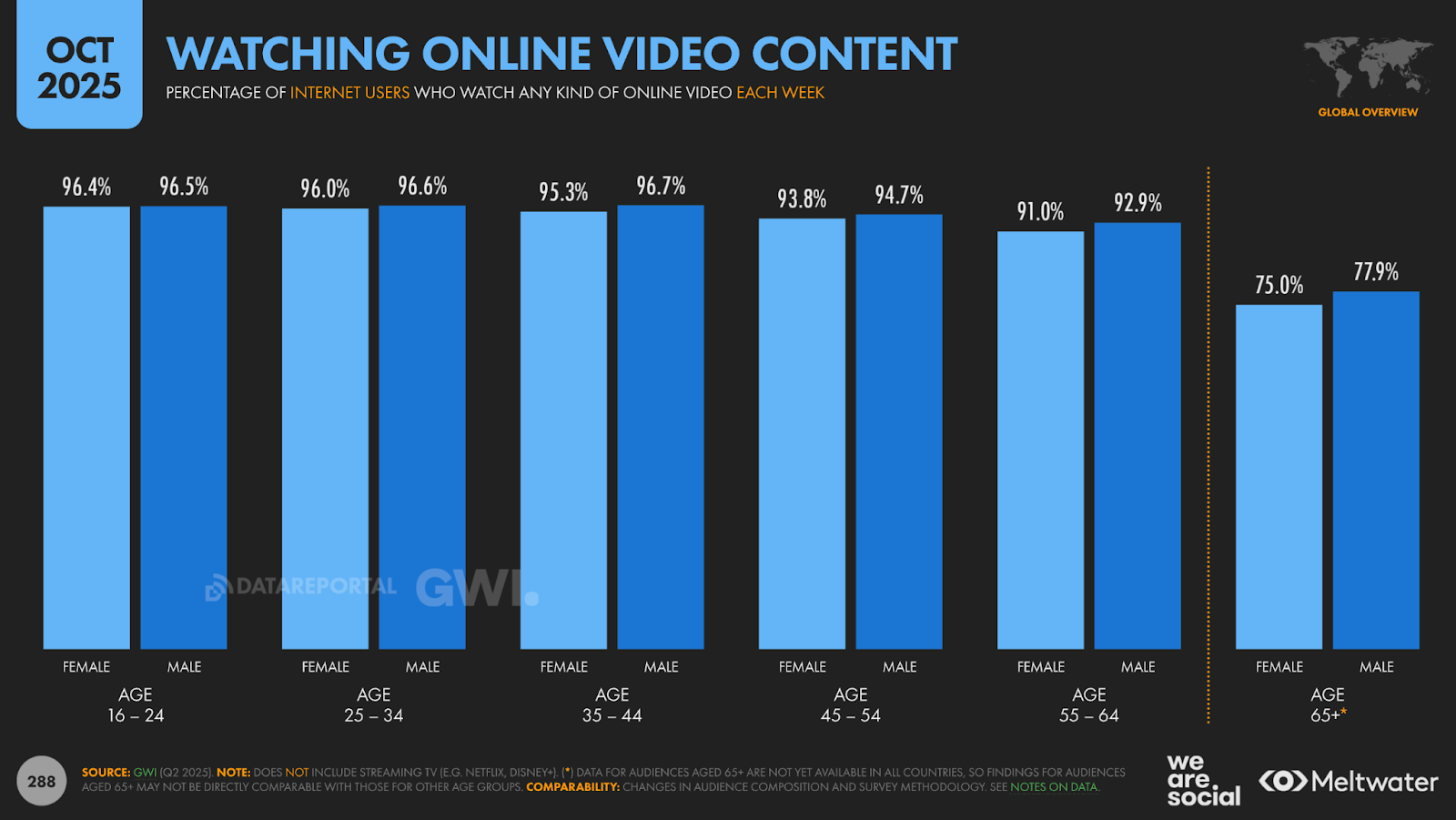

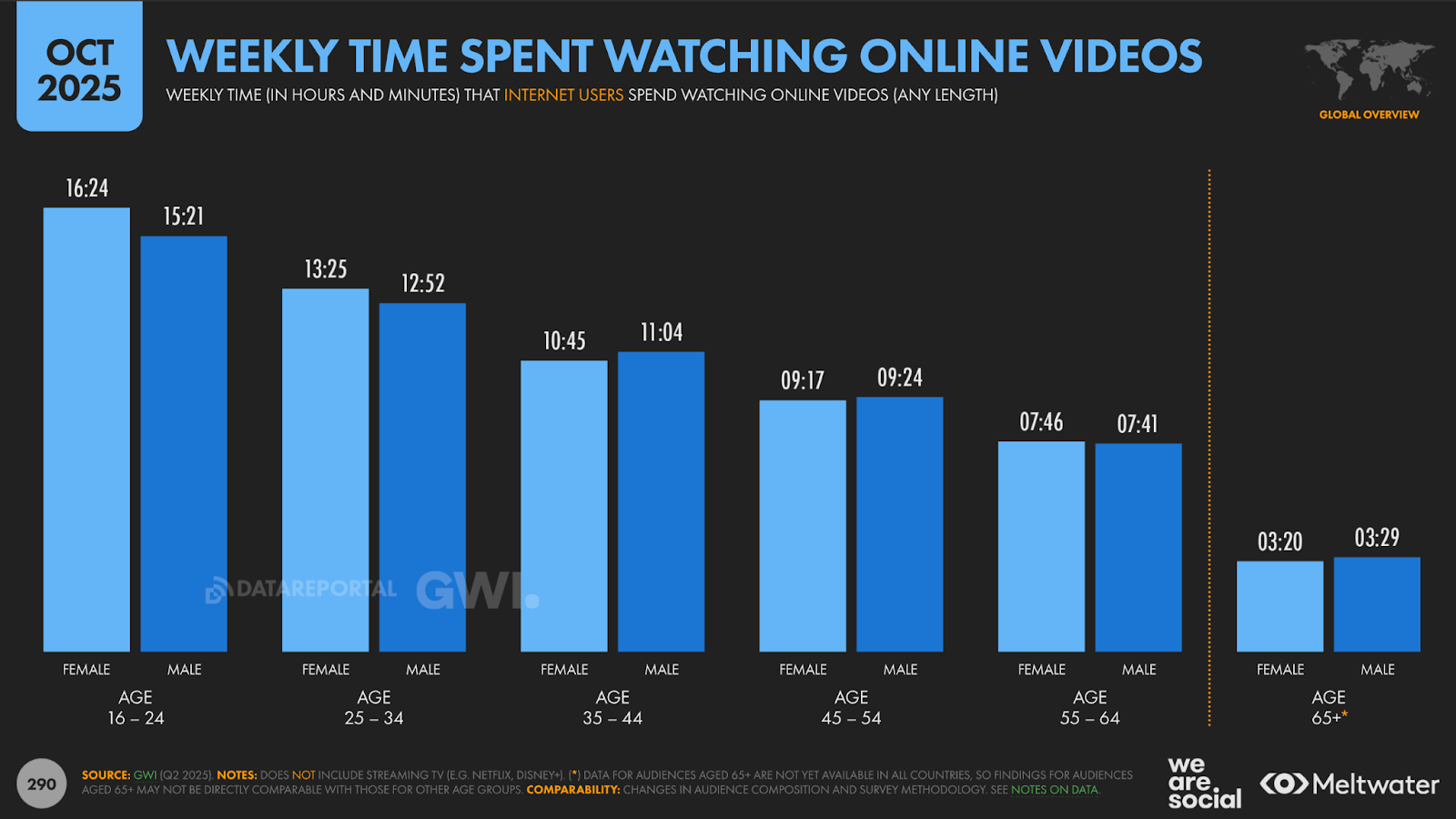

Онлайн-відео щотижня його дивляться понад 94% інтернет-користувачів. Попри зміни в алгоритмах платформ і сплески інтересу до коротких форматів, відео зберігає статус універсального медіа для майже всіх вікових груп. Єдиний виняток — аудиторія 65+, де охоплення нижче, але все одно досить високе — близько 75-78%.

Найактивніше відео дивляться молодші групи: у віці 16-24 років перегляд сягає 96%, а щотижневий час — понад 15 годин. У категорії 25-34 роки час скорочується до 12-13 годин, але формат залишається домінуючим.

Далі з віком споживання плавно падає: люди 35-44 років проводять із відео близько 10-11 годин на тиждень, 45-54 — приблизно 9 годин, а 55-64 — близько 7,5 годин. Найменшу тривалість показує група 65+, де перегляд зменшується до 3 годин.

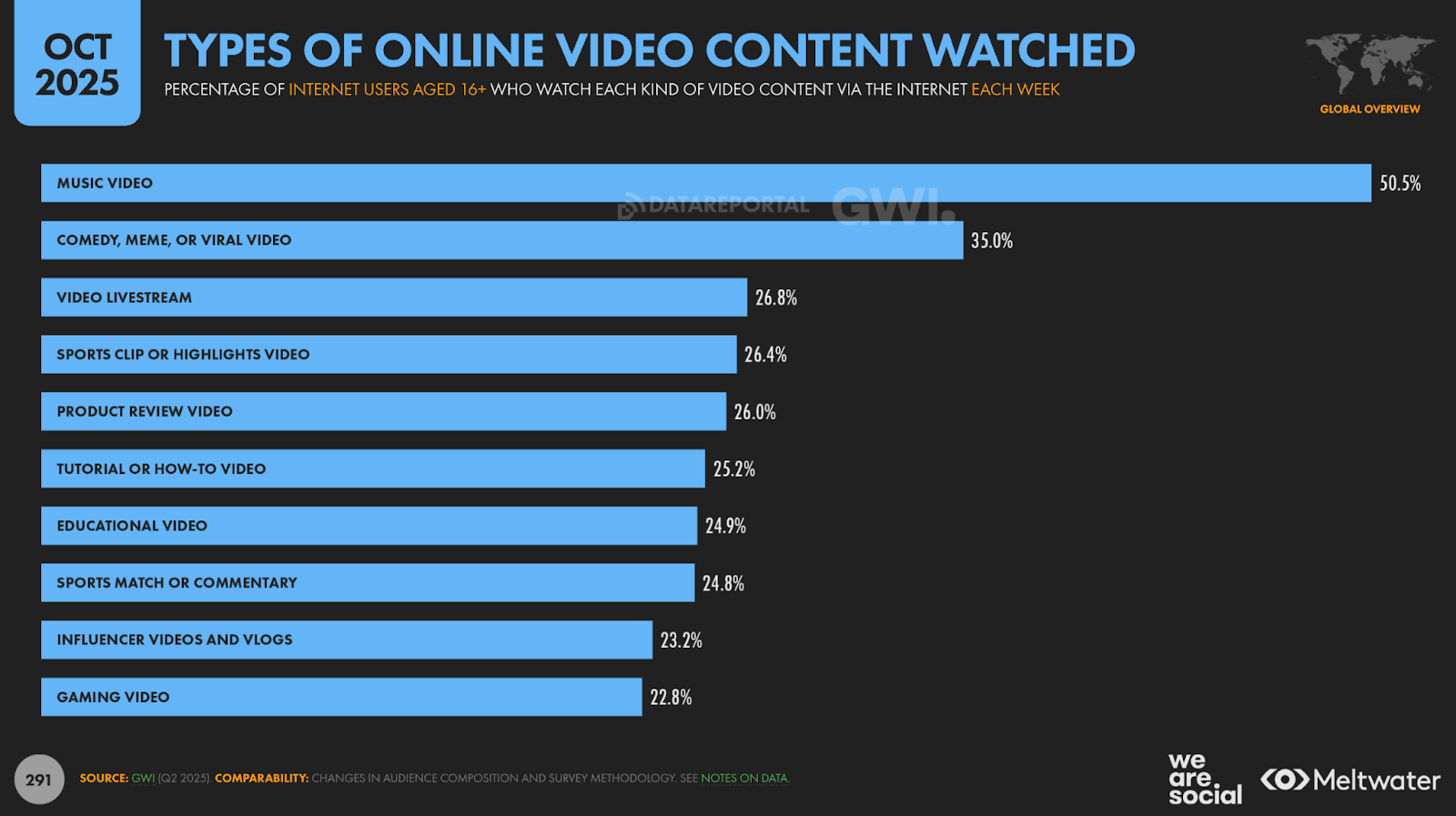

За типами контенту найпопулярнішими є музичні відео та розважальні ролики: меми, комедія й вірусні формати. Далі йдуть стрими, спортивні хайлайти, огляди продуктів і туторіали. Освітні відео та довші формати все ще утримують стабільний попит, особливо в старших групах, тоді як молодь активніше дивиться геймінг-контент і лайвстрими.

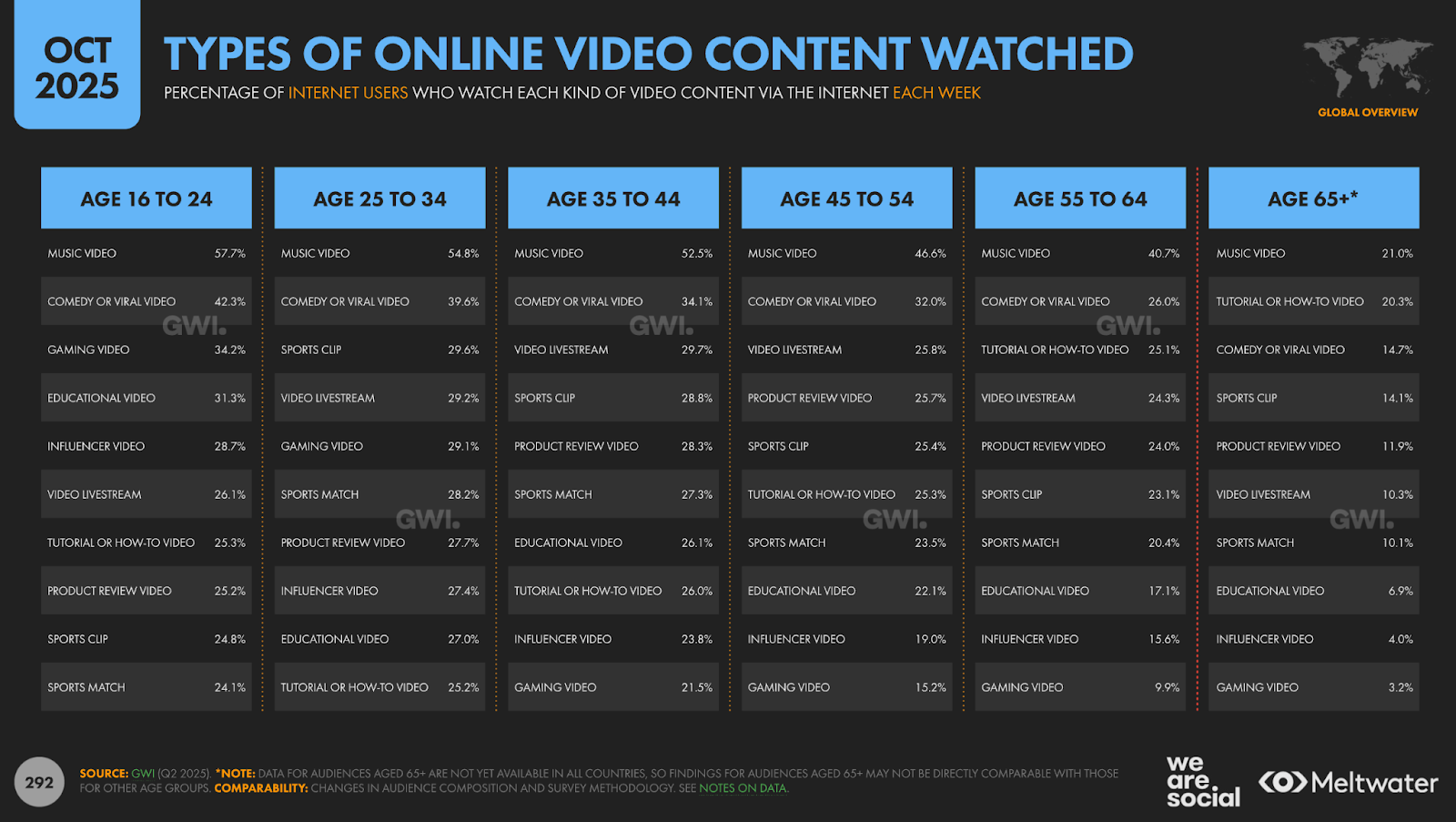

Що дивляться онлайн різні вікові групи

- 16-24 роки — група максимального різноманіття. Домінують музичні відео й розважальний контент (комедія, вірусні ролики), а також геймінг. Молодь активно дивиться освітні ролики, інфлюенсерів і стрими. Це аудиторія TikTok-логіки: швидко, яскраво, з елементом персоналій і розваг.

- 25-34 роки — змішана модель «розвага + користь». Музика і меми все ще лідирують, але значно зростають спортивні хайлати, стрими та огляди продуктів. Ця група частіше дивиться educational і how-to контент — вони шукають поєднання практичності та фан-контенту.

- 35-44 роки — перехід до функціональних відео. Музика залишається першою, але стрими, спортивні кліпи та огляди продуктів фактично зрівнюються. Комедійні відео та інфлюенсери відходять на другий план. Ця аудиторія більше споживає корисні формати та відео для прийняття рішень (огляди, навчання).

- 45-54 роки — прагматичний контент. В топі: музика, комедійні відео, стрими та product review. Важливу частку займають how-to відео, інфлюенсери та геймінг тут майже не працюють — люди концентруються на практичних і оглядових форматах.

- 55-64 роки — інструктивний та оглядовий контент. Переглядають музичні відео, але різко зростає частка how-to, оглядів, стримів та спортивних відео. Ця аудиторія шукає пояснення, прості формати та зрозумілі сюжети.

- 65+ — найконсервативніша група. Перше місце за музикою, а далі — how-to, комедійні ролики та спортивні кліпи. Огляди продуктів і стрими — мінімальні. Інфлюенсерський та геймінг-контент майже зникають. Люди старшого віку дивляться короткі, прості й практичні формати.

Український і глобальний digital у 2026 році рухається в одному напрямку: більше відео, більше мобільності й більше раціональності в онлайн-поведінці. Інтернет-аудиторія України швидко зростає, TikTok і YouTube зміцнюють позиції discovery-каналів, а пошук, соцмережі та ТБ працюють разом як головні точки контакту з брендами.

Еcommerce стає повсякденним, а мотиви покупок зміщуються до простоти, швидкості й прозорості. Відео залишається універсальним форматом для всіх вікових груп, тоді як молодь рухає короткі формати та тренди, а старші аудиторії — новини, how-to та інструментальні сценарії. На цьому фоні email і QR-коди зберігають стабільну роль базових сервісних каналів.

Усе це формує цифрове середовище, у якому брендам потрібні швидкі формати, зрозумілі пропозиції та чітка присутність у ключових точках вибору.