Зимово-весняний сезон 2026 в українському ecommerce — дослідження Inweb та eSputnik

Зимово-весняний святковий сезон в українському ecommerce має чітку хвилеподібну структуру: після грудневого піку і січневого спаду в лютому ринок входить у локальну сезонну фазу з двома хвилями попиту — перед 14 лютого та 8 березня.

У цьому дослідженні Inweb та eSputnik проаналізували, як змінювалися трафік і поведінка покупців у сезоні 2026 року та чим відрізняються моделі споживання 14 лютого та 8 березня.

Ключові висновки з дослідження

- Покупці планують раніше — у 2026 році пошуковий інтерес до 14 лютого почав зростати вже 1 лютого, до 8 березня — 20–23 лютого.

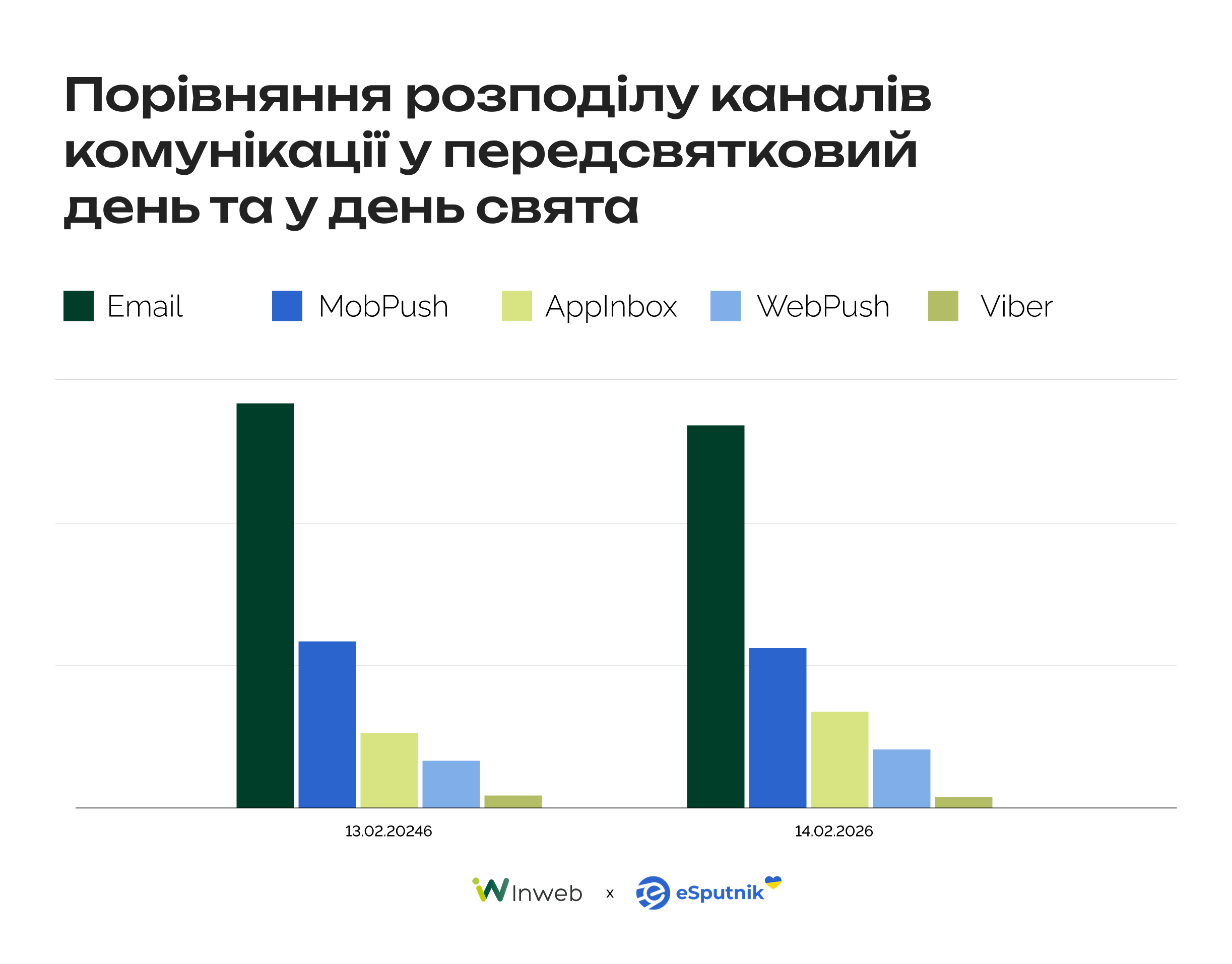

- П’ятниця — ключовий день для комунікацій: 13 лютого відправили у 1,56 рази більше повідомлень, ніж у день свята.

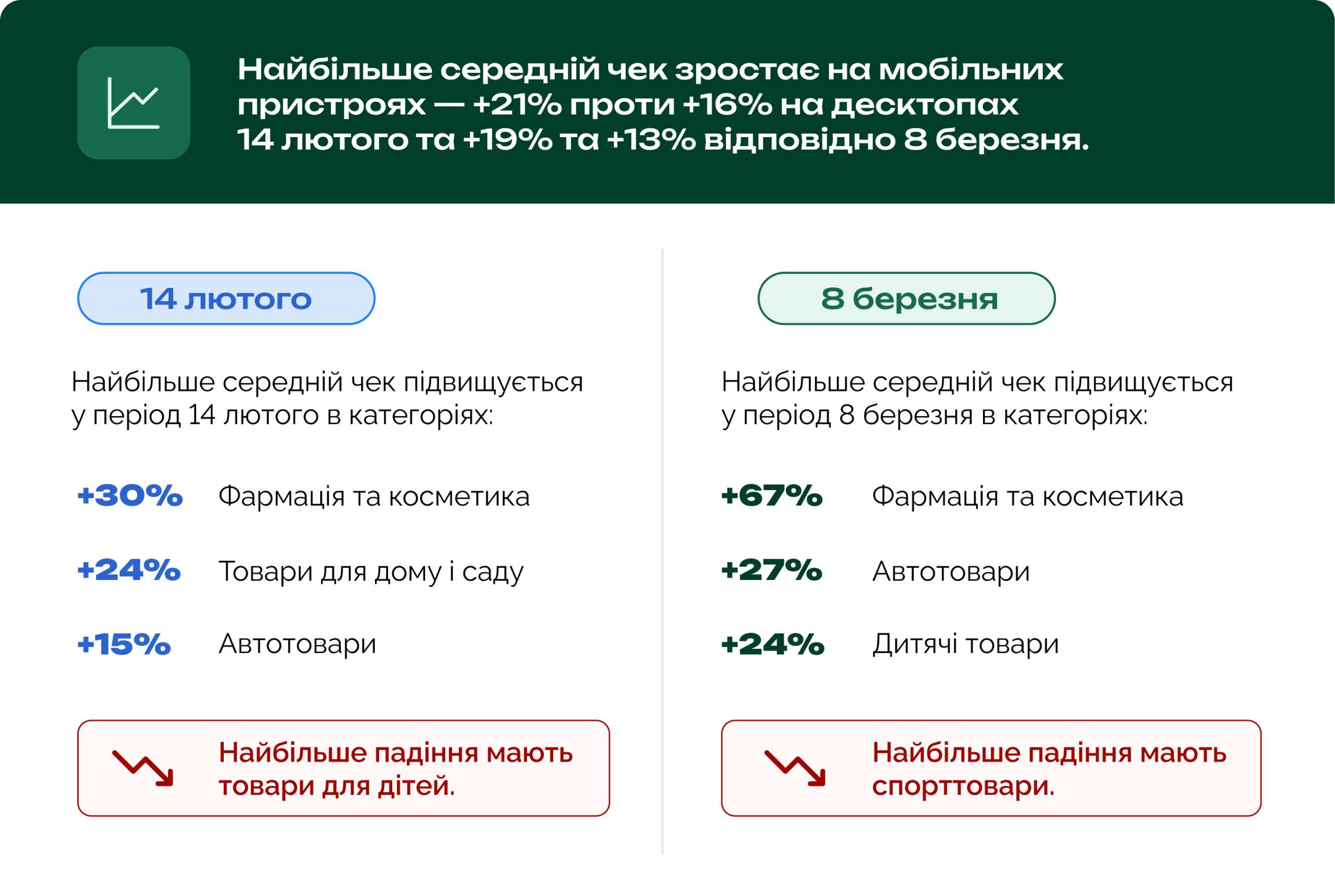

- Мобільний AOV (average order value, середній чек) зростає сильніше за десктоп: +21% проти +16% перед 14 лютого, +19% проти +13% перед 8 березня.

- Сезонні кампанії — це конкуренція за власну базу: постійні користувачі домінують над новими весь сезон, виняток — квіти перед 8 березня.

- Частка ШІ-трафіку зростає рік до року, але нерівномірно між нішами. Найпомітніша динаміка — в електроніці, книгах і ювелірці. Основним джерелом переходів залишається ChatGPT, тоді як інші ШІ-платформи поки відіграють значно меншу роль.

- Email формує 54–57% усіх відправок, але сукупна частка пуш-каналів та інбоксу вже сягає 44%.

Як влаштований зимово-весняний сезон в українському ecommerce

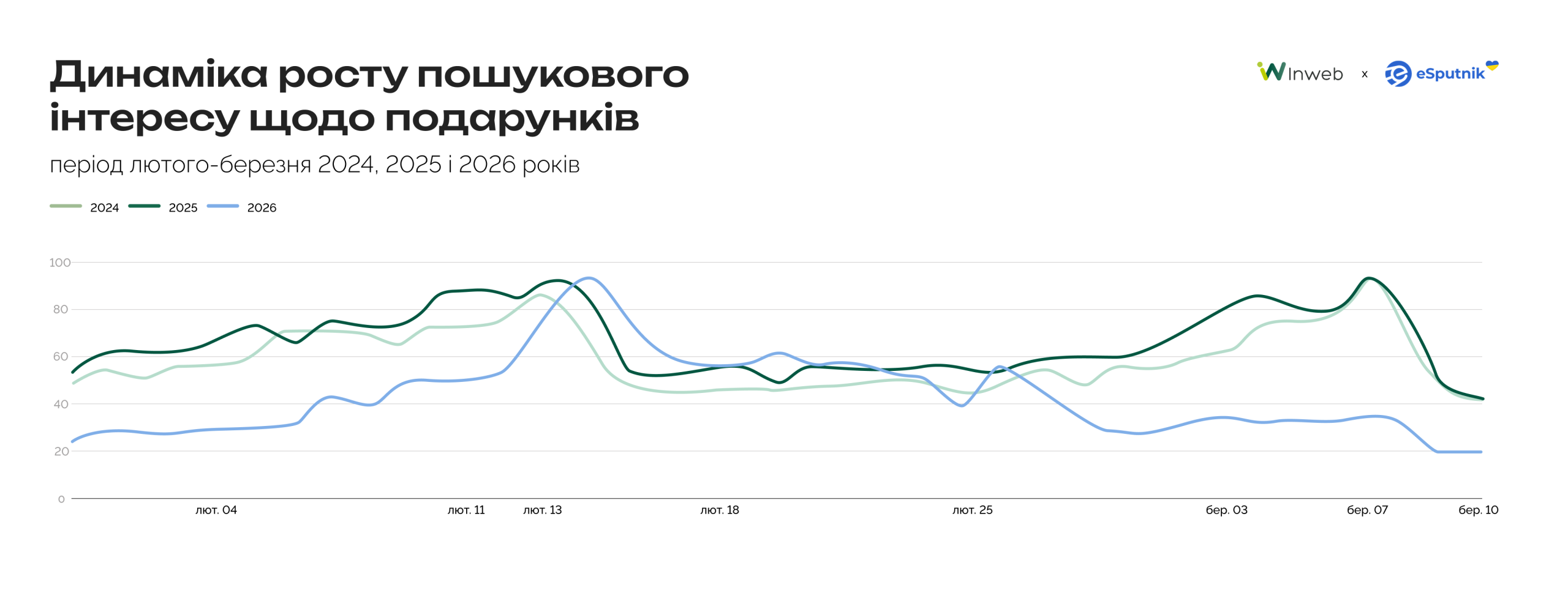

Зимово-весняний сезон в українському ecommerce має хвилеподібну структуру. Хоча хвилі попиту залежать від ніші та активностей, у переважній більшості категорій ми зафіксували саме таку модель поведінки: грудень є піковим місяцем за трафіком, у січні формується поступовий спад, у лютому трафік досягає найменшої точки, а в березні поступово відновлюється, поки у квітні не нормалізується.

Оцінюваний сезон лютого та березня має два свята, які стимулюють ecommerce, — 14 лютого та 8 березня. Вони відрізняються за природою попиту.

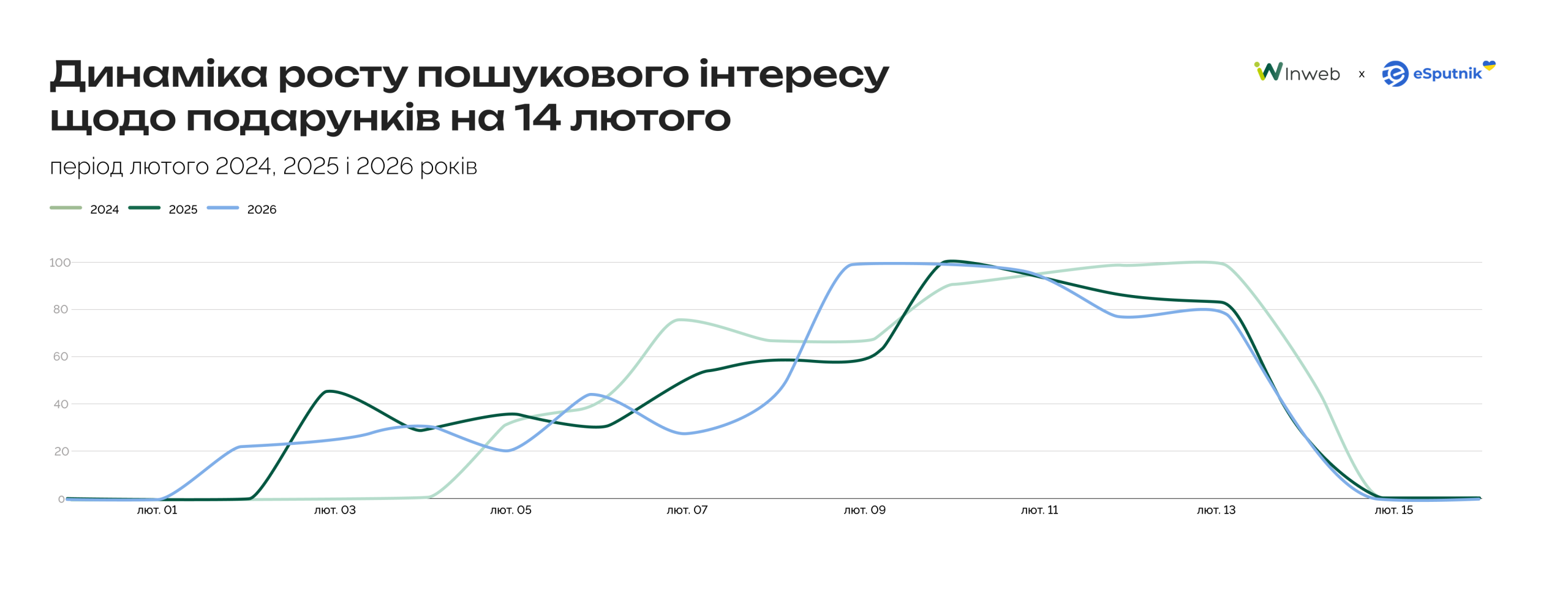

14 лютого має розтягнутий попит, який починає формувати пошуковий інтерес у кінці січня — початку лютого. Активна фаза попиту формується у перших числах лютого, і досягає піку безпосередньо перед святом.

Динаміка за роками:

- у 2024 році → початок росту пошукового попиту — 6 лютого, пік — 13 лютого;

- у 2025 році → початок росту пошукового попиту — 3 лютого, піки — 9–11 лютого;

- у 2026 році → початок росту пошукового попиту — 1 лютого, пік — 11 лютого.

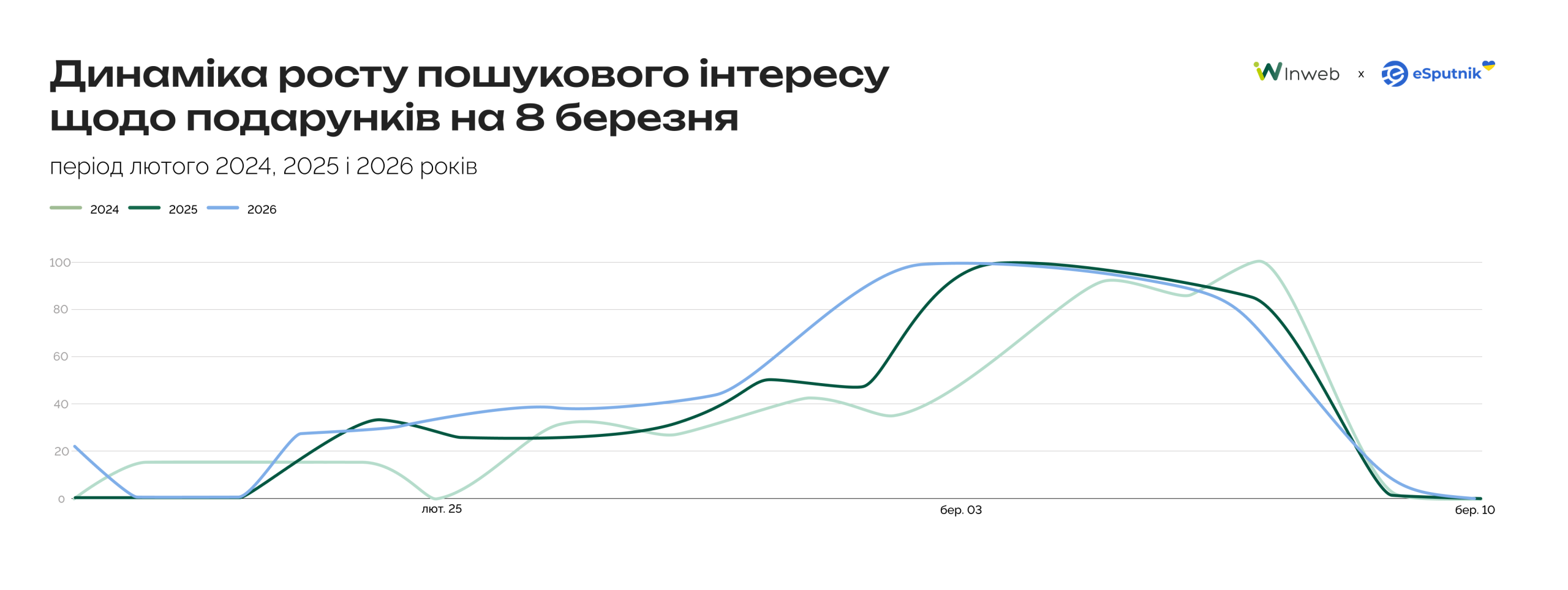

Схожу, але коротшу тенденцію демонструє і пошуковий попит 8 березня. Він починає зростати приблизно 20–23 лютого. Найактивніша фаза попиту формується наприкінці лютого та на початку березня. Максимальні значення стабільно припадають на перші дні березня.

Динаміка за роками:

- у 2024 році → початок росту пошукового попиту — 26 лютого, пік — 7 березня;

- у 2025 році → початок росту пошукового попиту — 21–23 лютого, пік — 3 березня;

- у 2026 році → початок росту пошукового попиту — 20–23 лютого, пік — 2 березня.

Тренд обох свят демонструє поступове зміщення пошукового попиту — люди раніше планують покупки, обережніше ставляться до витрат на 14 лютого і 8 березня. Це підтверджує загальну тенденцію українців до планування та обережніших витрат, яку спостерігаємо з сезону Чорної пʼятниці.

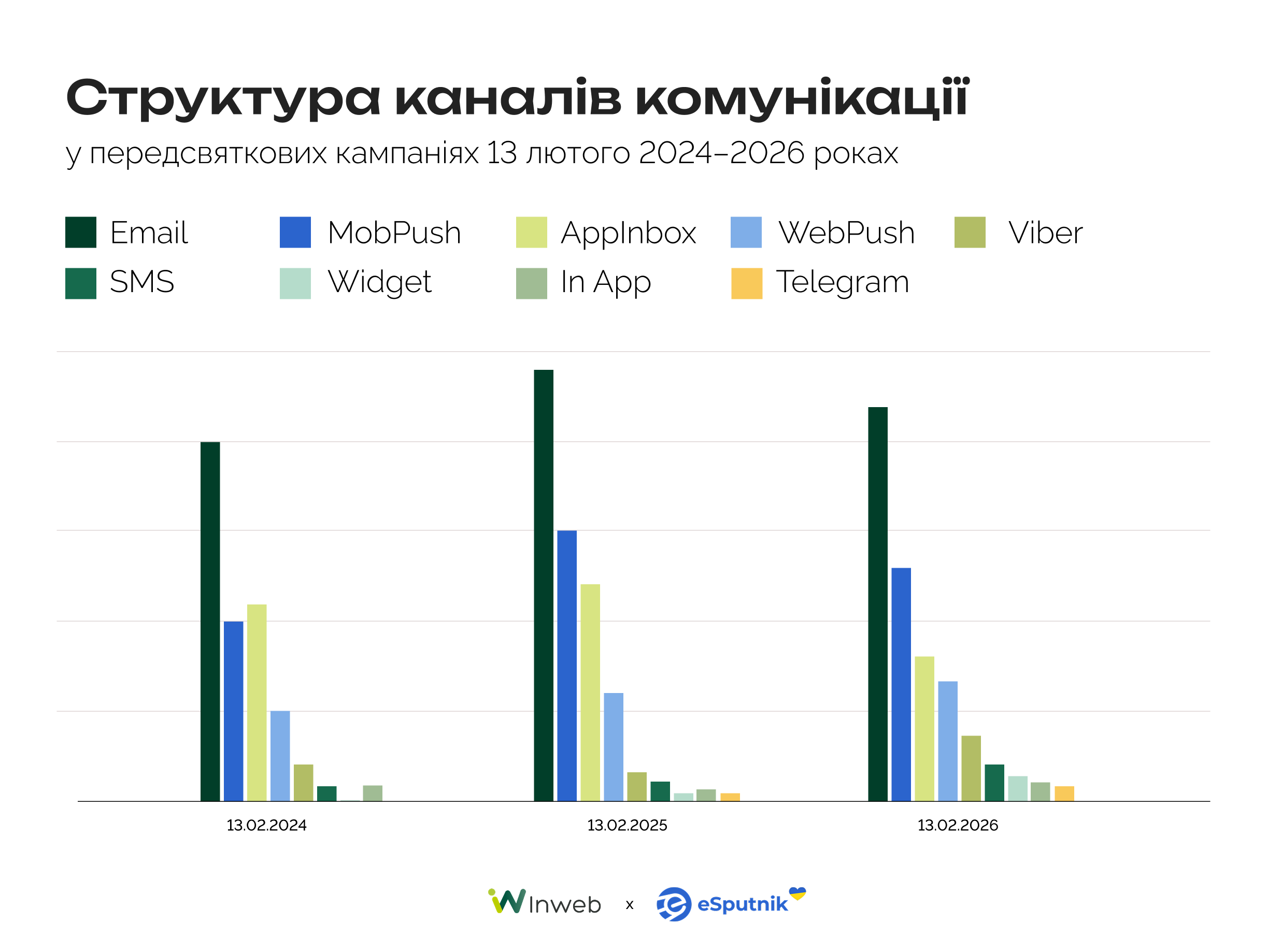

Пікові дні та комунікація щодо сезонних свят

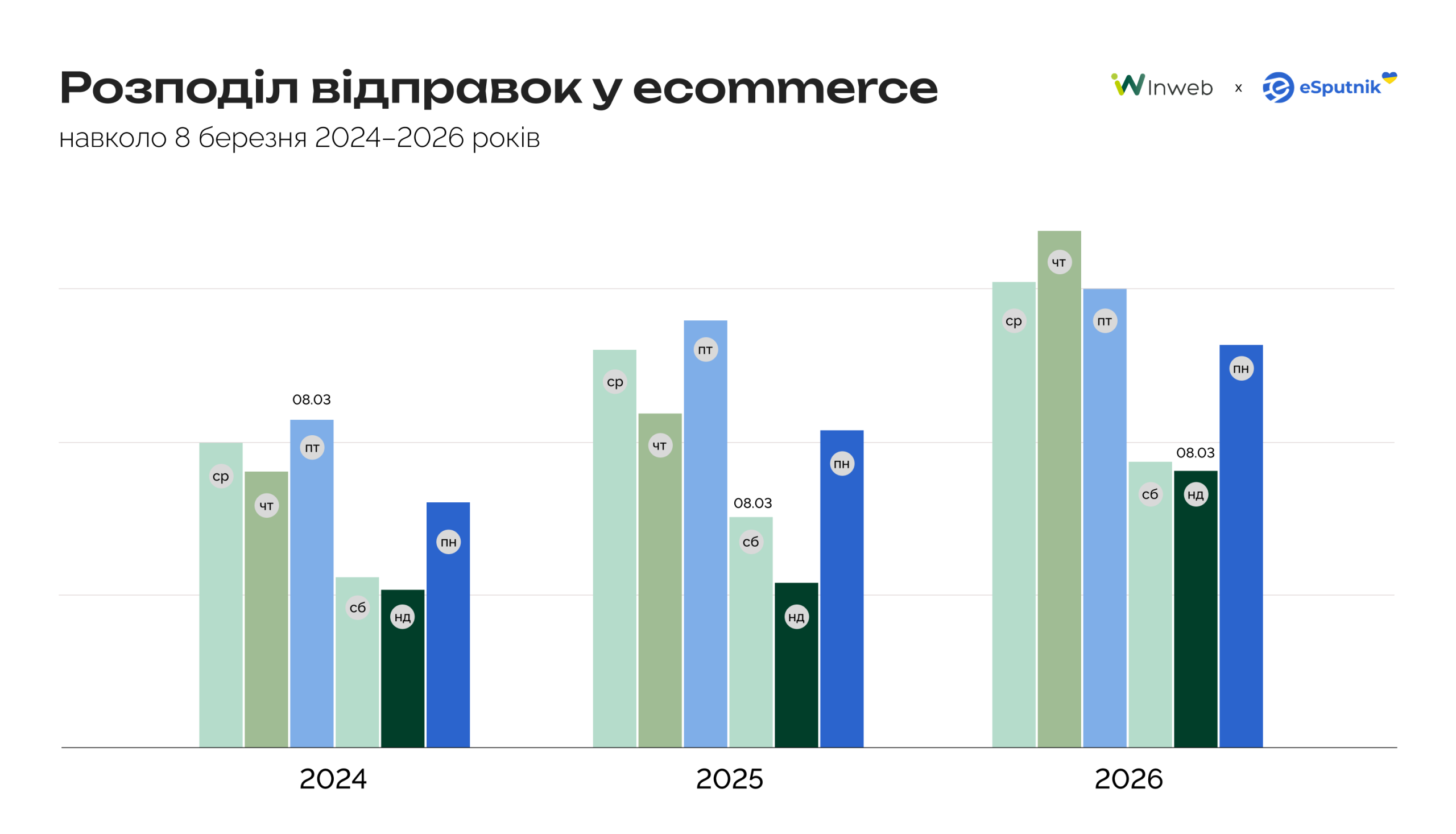

У 2026 році 14 лютого припало на суботу, що вплинуло на розподіл маркетингових комунікацій.

Основну частину кампаній бренди відправили у четвер — 12 лютого. У результаті обсяг відправок цього дня перевищив рівень 2025 року, тоді як 14 лютого активність значно знизилася.

Така поведінка характерна для більшості каналів — бренди намагаються запускати основні комунікації у робочі дні, коли аудиторія активніше взаємодіє з маркетинговими повідомленнями.

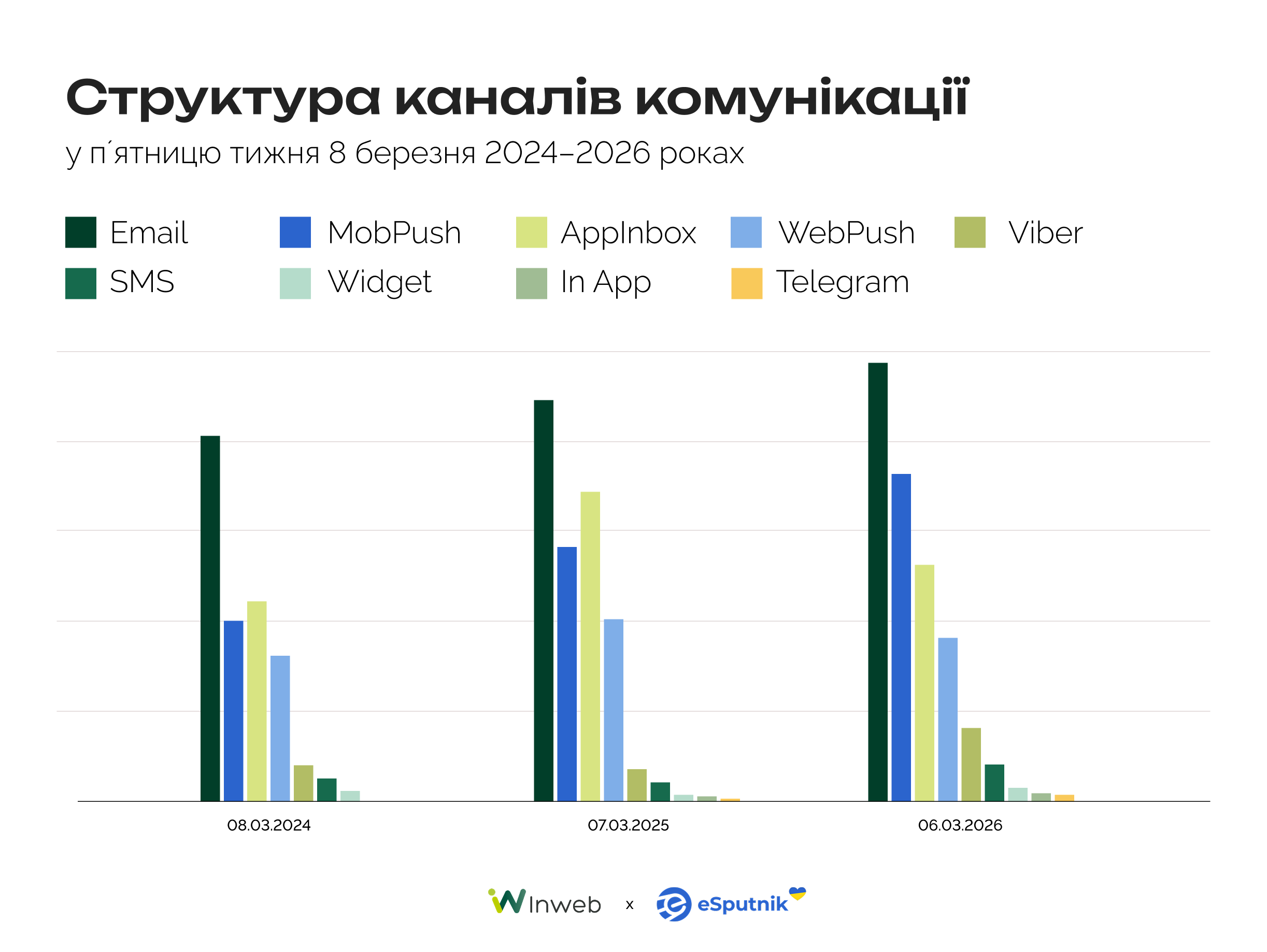

На прикладі 8 березня видно чітку тенденцію маркетингових комунікацій. Незалежно від того, на який день тижня припадає саме свято — п’ятницю у 2024 році, суботу у 2025-му або неділю у 2026-му — найбільший обсяг відправок стабільно припадає саме на п’ятницю.

Тобто бренди орієнтуються не стільки на календарну дату свята, скільки на день тижня, коли аудиторія найактивніше взаємодіє з маркетинговими повідомленнями.

Імовірно, це пов’язано з особливостями календаря: якщо святкові дні збігаються з вихідними, компанії іноді переглядають робочий графік, щоб сформувати довгі вікенди. У відповідь на це маркетингові команди можуть зсувати комунікації на день раніше, щоб встигнути звернутися до аудиторії в останній повноцінний робочий день перед святами.

Таким чином, для святкових кампаній критичним фактором є не сама дата свята, а поведінка аудиторії протягом тижня — і п’ятниця стабільно залишається ключовим днем для запуску основних комунікацій.

Якщо порівнювати з Чорною п’ятницею, то 14 лютого кількість відправок була у 2,2 раза меншою, а 13 лютого — у 1,4 раза меншою. Схожа тенденція спостерігається і 8 березня: у п’ятницю напередодні свята кількість відправок була у 1,5 раза меншою, а безпосередньо у день свята — у 2,3 раза меншою.

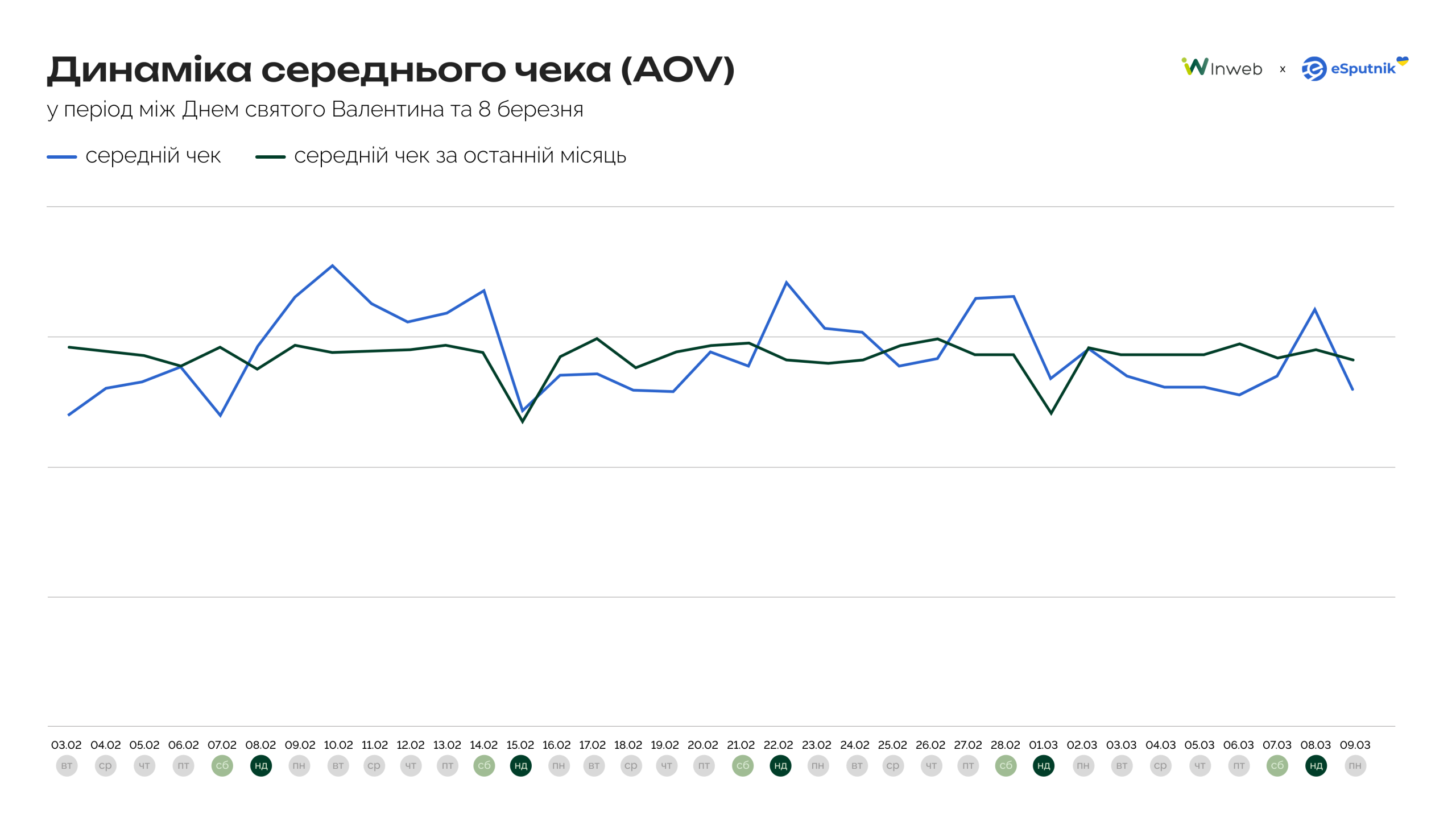

Середній чек у сезонні свята

Святкові періоди впливають не лише на активність комунікацій, але й на структуру покупок. У дні перед святами середній чек має виражені піки, які перевищують середній показник за попередній місяць.

Це може свідчити про зміну поведінки покупців:

- користувачі частіше купують подарункові категорії;

- зростає частка імпульсних покупок;

- збільшується кількість товарів у замовленні.

Ще одна особливість — підвищена волатильність показника в передсвяткові дні. Фактичний середній чек (синя лінія) коливається значно сильніше, ніж базовий рівень за останній місяць (зелена лінія). Це свідчить про те, що у святковий період змінюється структура покупок: користувачі частіше додають до кошика додаткові товари або обирають дорожчі позиції, формуючи подарункові набори.

Якщо дивитися на тиждень у якому припадає 8 березня, то середній чек досягає піку саме у день свята. Хоча перед 14 лютого показник вищий за середній тримається весь тиждень.

Наприклад, за кілька днів до Дня святого Валентина AOV піднімається на 13% вище за середній показник попереднього місяця. Подібна динаміка спостерігається і напередодні 8 березня, коли показник зростає на 11%.

Звідки приходять покупці

У більшості проаналізованих категорій і маркетплейсів домінують постійні користувачі — їх більше, ніж нових, упродовж усього сезону, навіть у періоди пікового трафіку. Тобто сезонні кампанії лютого та березня — це переважно конкуренція за власну базу, а не залучення нових.

Виняток — квіти перед 8 березня: у проаналізованих гравців спостерігався різкий стрибок нових користувачів у цей період.

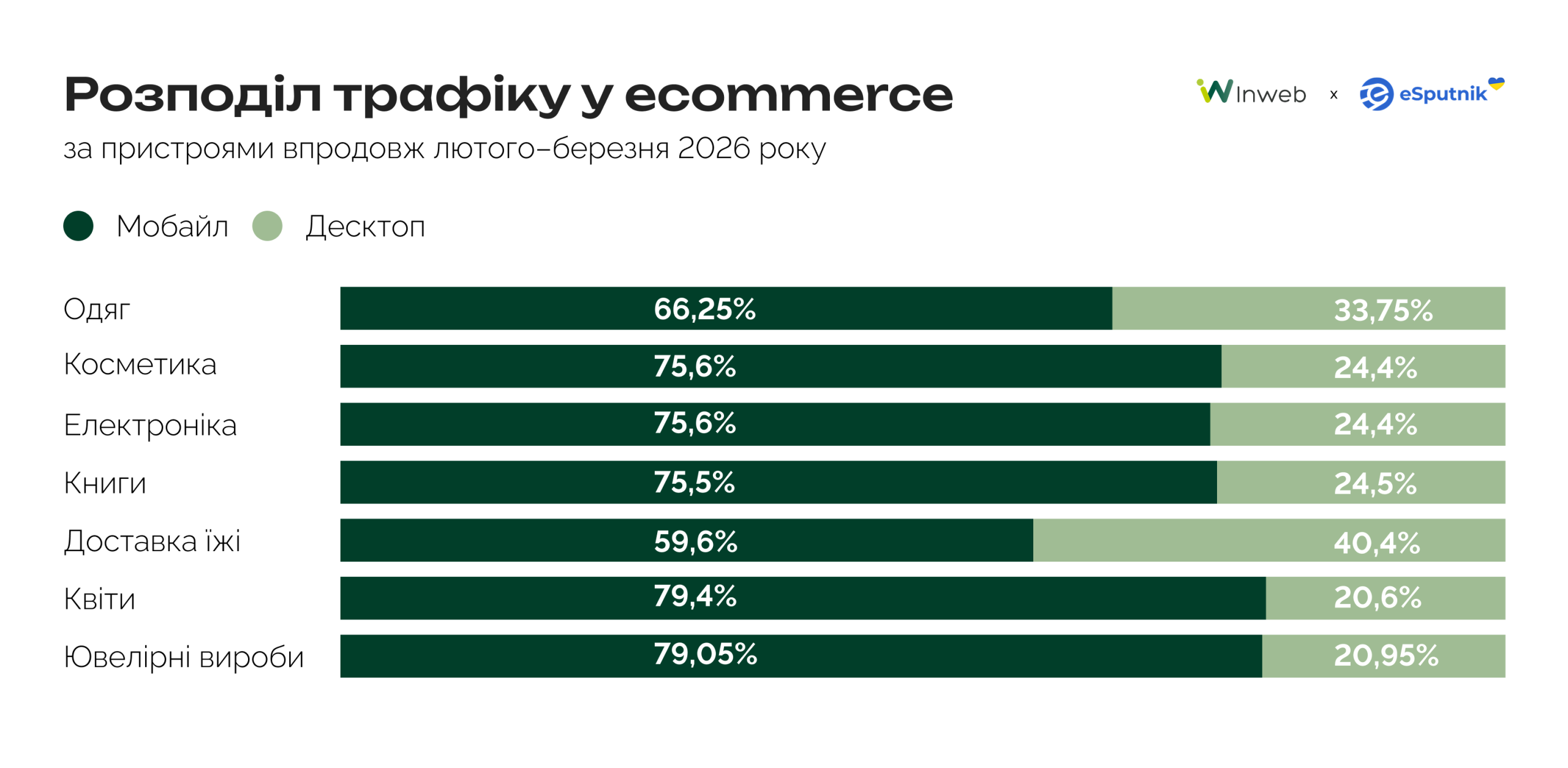

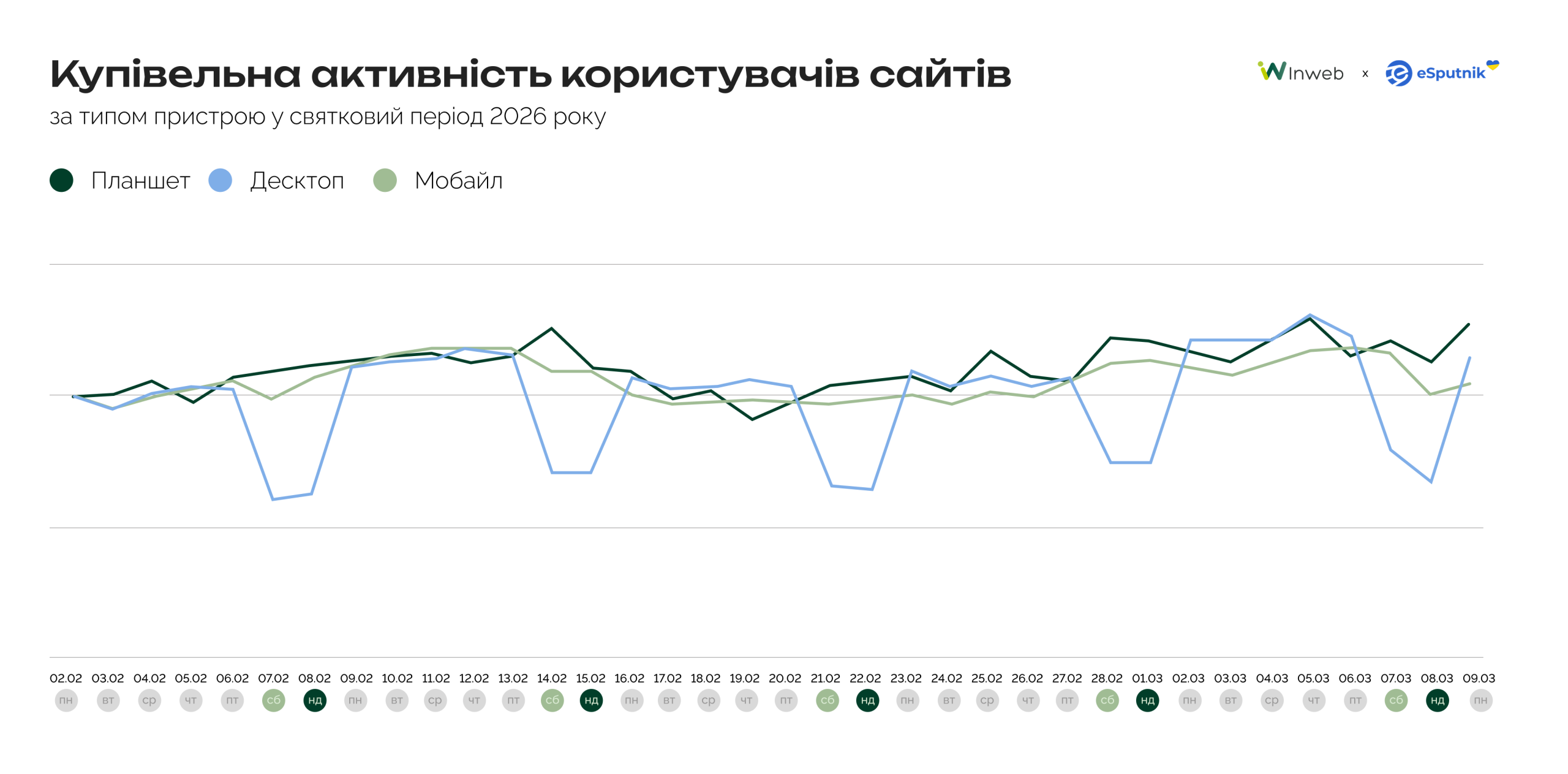

У період між 14 лютого та 8 березня спостерігається різниця в поведінці користувачів залежно від пристрою.

Мобільний трафік поводиться стабільно: без різких стрибків, із плавними змінами протягом усього періоду. Desktop, навпаки, більш нестабільний. У вихідні активність просідає, а на початку тижня знову зростає.

Перед святами мобільна активність зростає: перед 14 лютого — у 1,13 раза, перед 8 березня — у 1,1 раза. Це підтверджує, що мобільні пристрої — основний канал взаємодії з ecommerce у цей період.

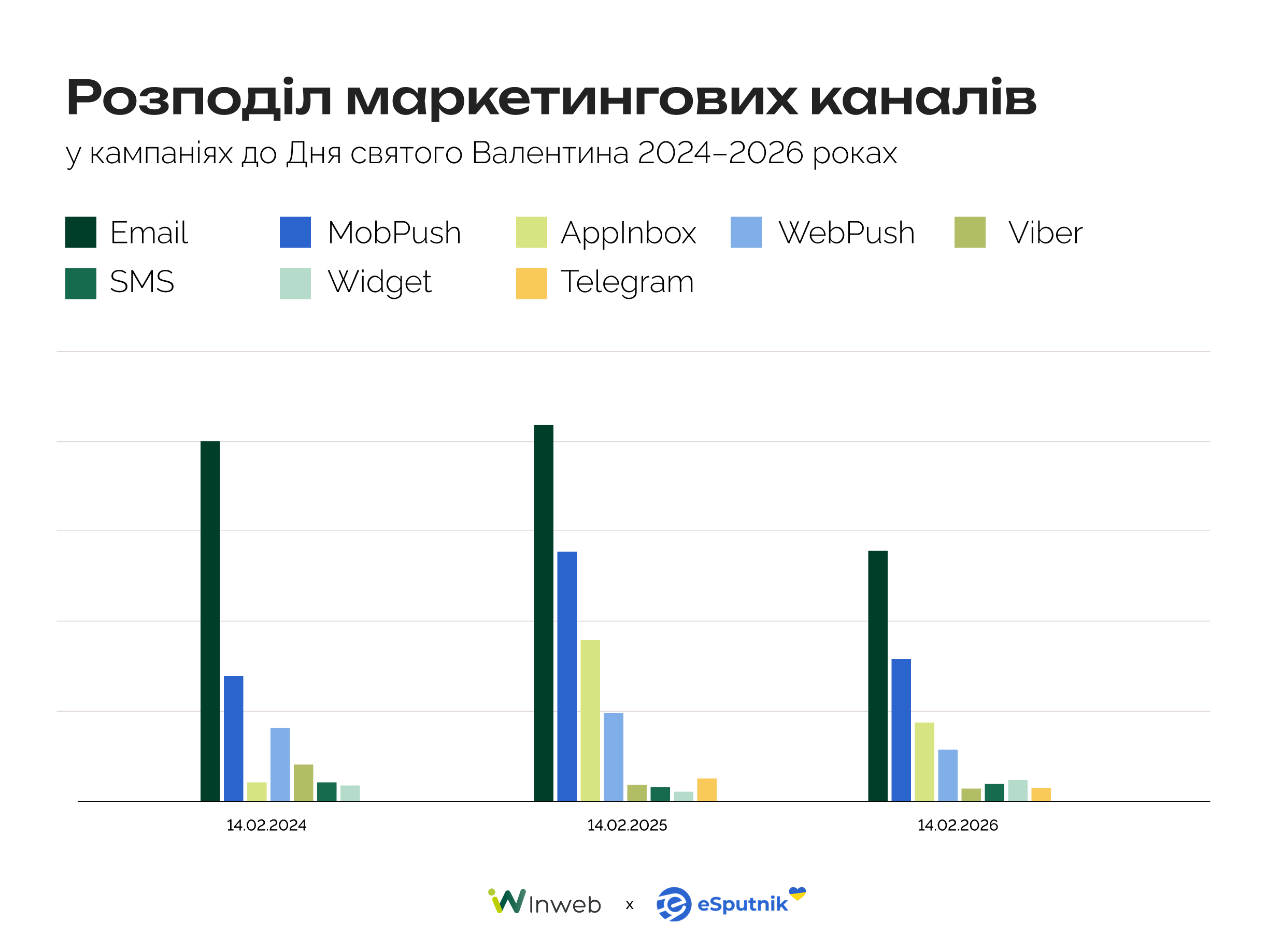

Розподіл маркетингових каналів у сезонних кампаніях

У розподілі маркетингових каналів у сезонних кампаніях 2026 року домінував email.

Оскільки 14 лютого припало на суботу, частину кампаній бренди перенесли на пʼятницю 13 лютого.

13 лютого 2026 року відправили 84 578 296 повідомлень, а 14 лютого у 1,56 рази менше.

Розподіл каналів:

- email — 53,8% та 56,9%;

- mobile push — 22,5% та 23,5%;

- app inbox — 13,5% та 10,6%;

- web push — 8,2% та 6,7%.

Навіть попри зростання омніканальних стратегій, email складає понад половину всіх відправок. У кампаніях 13 лютого бізнеси обрали основними каналами саме email та mobile push, а додатковими залишилися app inbox і web push.

Доля Viber майже не змінилася. Web push використовується як додатковий канал нагадування, а не основний драйвер кампаній. Але якщо скласти пуш-канали та інбокс, то вони складають 44% від усіх відправлених повідомлень, що свідчить, що ринок поступово переходить від email-центричних кампаній до омніканальної стратегії. При цьому з графіків вище ми можемо помітити, що частка SMS зростає рік до року і збільшилася у 1,9 рази до показників 2025-го.

У кампаніях 14 лютого, у порівнянні з 13 лютого, знизилася кількість відправок Widget у 3,5 раза та SMS у 2,4 раза.

Оскільки протягом останніх трьох років у п’ятницю бізнеси надсилали найбільшу кількість повідомлень, ми порівняли саме цей день у форматі рік до року — незалежно від того, на який день тижня припадало 8 березня.

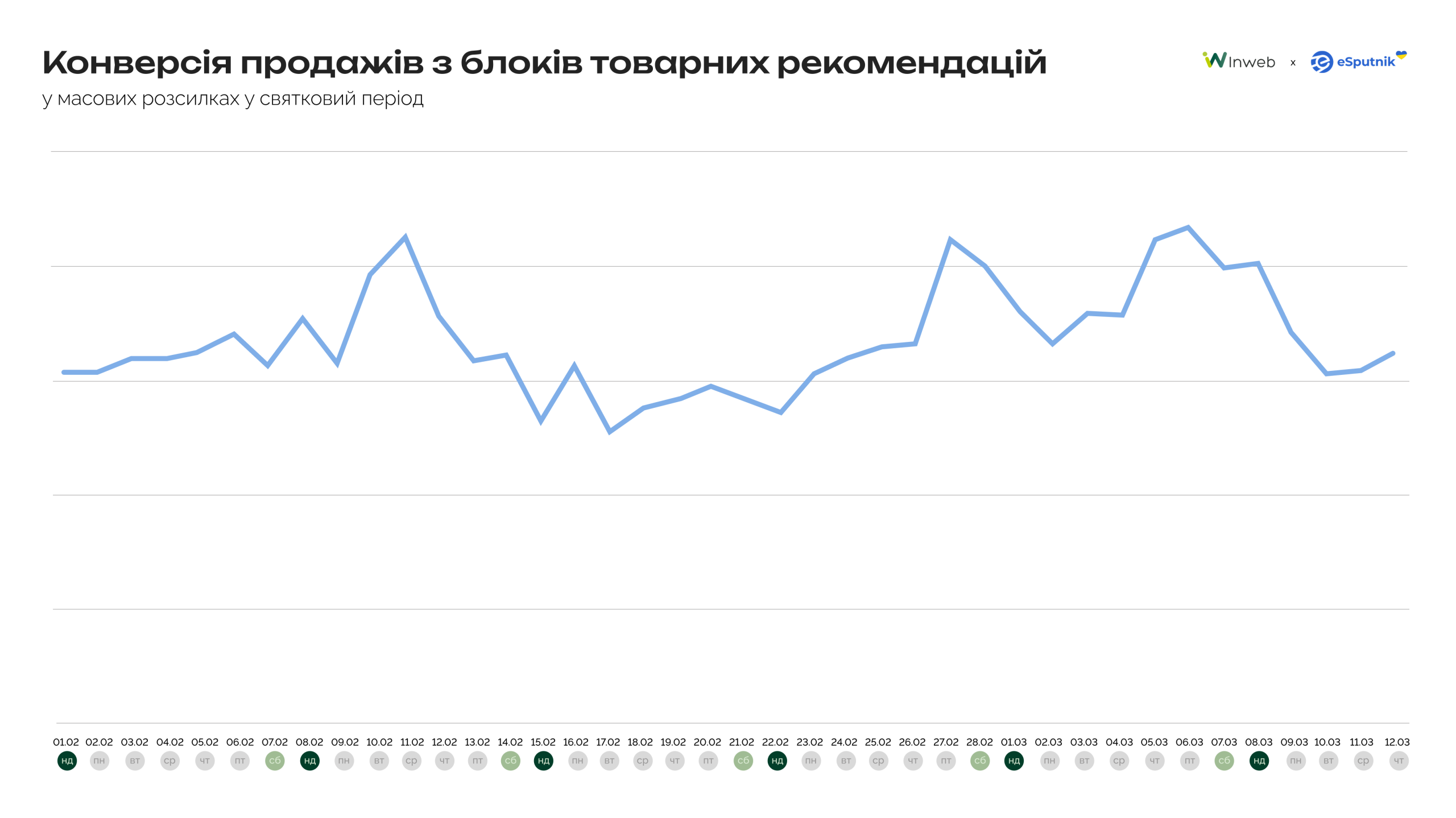

Як на продажі впливають товарні рекомендації

Середня конверсія блоків товарних рекомендацій за аналізований період становила 0,84% у масових розсилках і 2,07% — у тригерних. Піковим днем конверсії з масових була середа із значенням 1,06%, а в березні — четвер і пʼятниця із значеннями 1,06% та 1,09%.

У лютому піковий показник конверсії в масових зафіксовано в середу — 1,06%. Однак у березні піковими днями були четвер і п’ятниця з конверсією 1,06% та 1,09% відповідно.

При цьому продажі з рекомендацій у масових кампаніях у середньому становлять 0,78% від усіх продажів на сайті, а в тригерних — 1,71%. 8 березня масові розсилки з рекомендаціями згенерували 1,12% продажів для ecommerce-бізнесів. Середній чек із продажів, отриманих завдяки цим рекомендаціям, у 1,4 рази вищий за середній показник на сайті і в 3 рази вищий за середній чек із рекомендацій у тригерах.

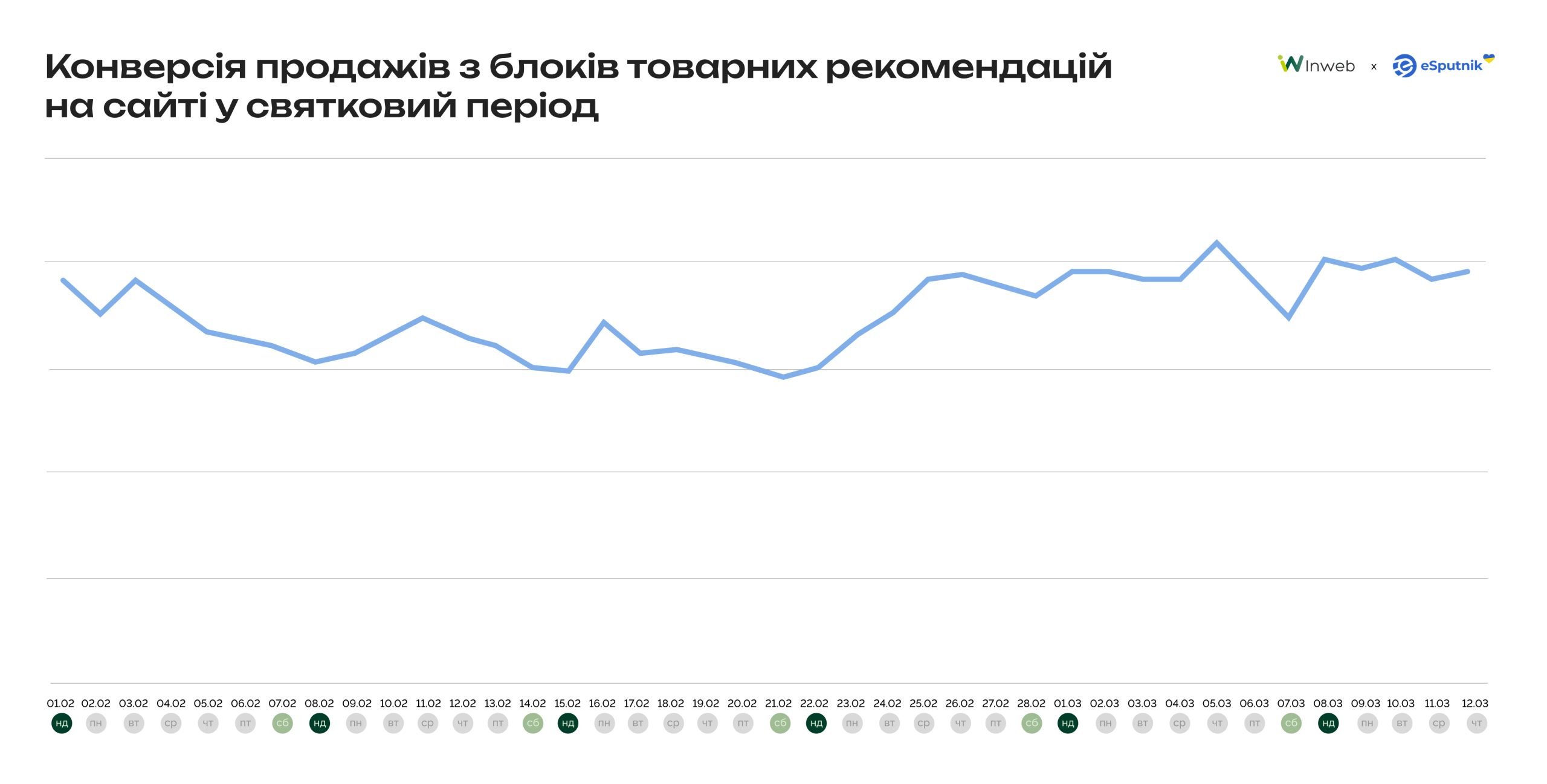

Якщо казати про блок товарних рекомендацій на сайті, то середні показники в цей період становлять:

- CTR — 4,71%;

- CR — 1,76%;

- доля від всіх продажів на сайті — 0,49%.

Пік коефіцієнта конверсії — 2,1%, у період перед 8 березня.

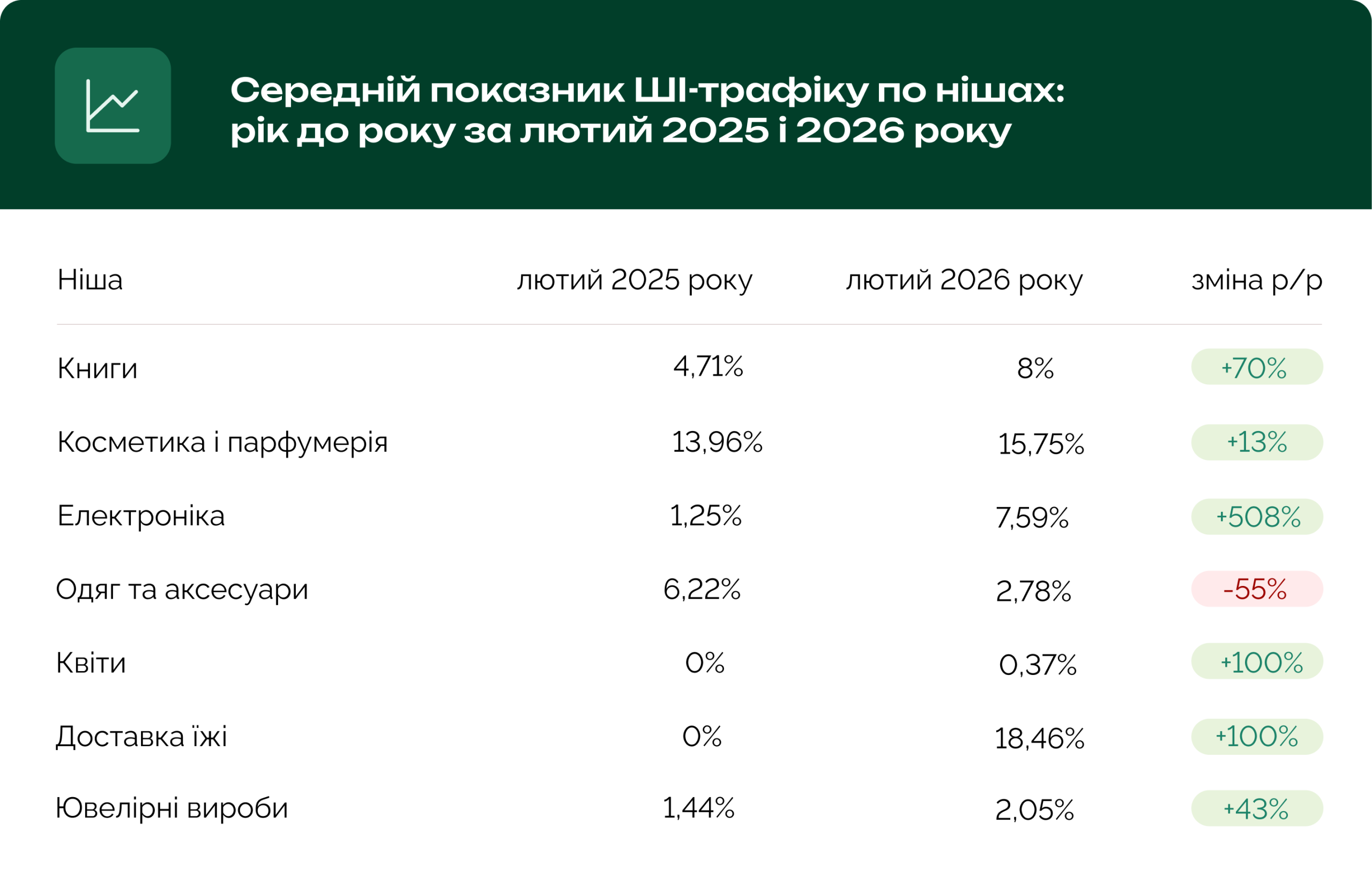

ШІ-платформи як нове джерело трафіку

Частка ШІ-трафіку в лютому 2026 року зростає, але нерівномірно між нішами. Наведені дані слід сприймати орієнтовно, оскільки розподіл трафіку залежить від окремих сайтів, їхньої оптимізації, сезонності, алгоритмів і користувацького шляху.

Найбільше зростання серед проаналізованих гравців зафіксували в електроніці (1,25% → 7,59%), книгах (4,71% → 8%) і ювелірці (1,44% → 2,05%). Імовірно, у цих категоріях ШІ частіше використовують під час вибору товару — коли потрібно порівняти варіанти або знайти рекомендацію.

У косметиці зростання помірне (13,96% → 15,75%), оскільки частка ШІ-трафіку вже була високою у 2025 році. Тут відбувається перерозподіл між сайтами, що впливає на динаміку.

Натомість у ніші одягу частка знизилася (6,22% → 2,78%). Падіння пов’язане з тим, що у 2025 році трафік концентрувався в одному сайті, а у 2026 році цей обсяг не зберігся і не був компенсований іншими гравцями.

У квітах і доставці трафік із ШІ з’являється з нуля, але поки має точковий характер і не формує стабільного каналу.

Категорії-лідери в зимово-весняному сезоні

Динаміка пошукового інтересу всезоні демонструє різні моделі попиту в лютому та березні.

У лютому попит має відносно рівномірний розподіл між категоріями. Найвищий інтерес фіксується в сегменті книг. Одяг, косметика та квіти формують групу зі співмірними значеннями. Вираженого домінування окремої категорії не спостерігається.

У період 13–14 лютого найбільше нових покупців мали категорії:

- дитячі товари;

- товари для дому та саду;

- книги.

У березні структура попиту змінюється. Категорія квітів демонструє максимальний індекс інтересу та формує чіткий сезонний пік. Інші категорії зберігають стабільний рівень попиту без порівнянної динаміки зростання.

Перед 8 березня в пікові дні продажів — четвер 5 березня та пʼятницю 6 березня — найбільшу долю нових покупців мають категорії:

- дитячі товари;

- електроніка;

- книги.

Сегмент товарів для дорослих має підвищення пошукового інтересу в період Valentine’s Day. Зростання попиту має короткостроковий характер і концентрується безпосередньо навколо святкової дати. У березні пошуковий інтерес до товарів для дорослих повертається до базового рівня.

Найменше нових покупців в обидва періоди залучають продуктові товари, а також фармація та косметика.

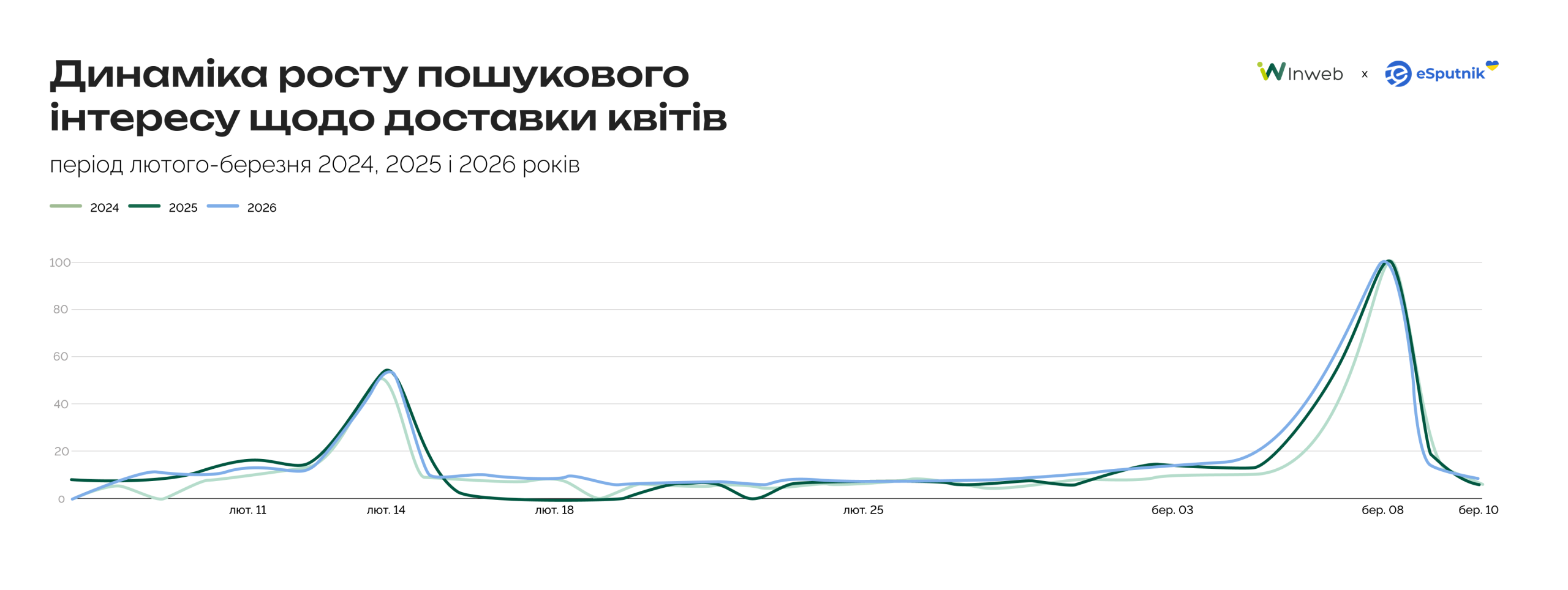

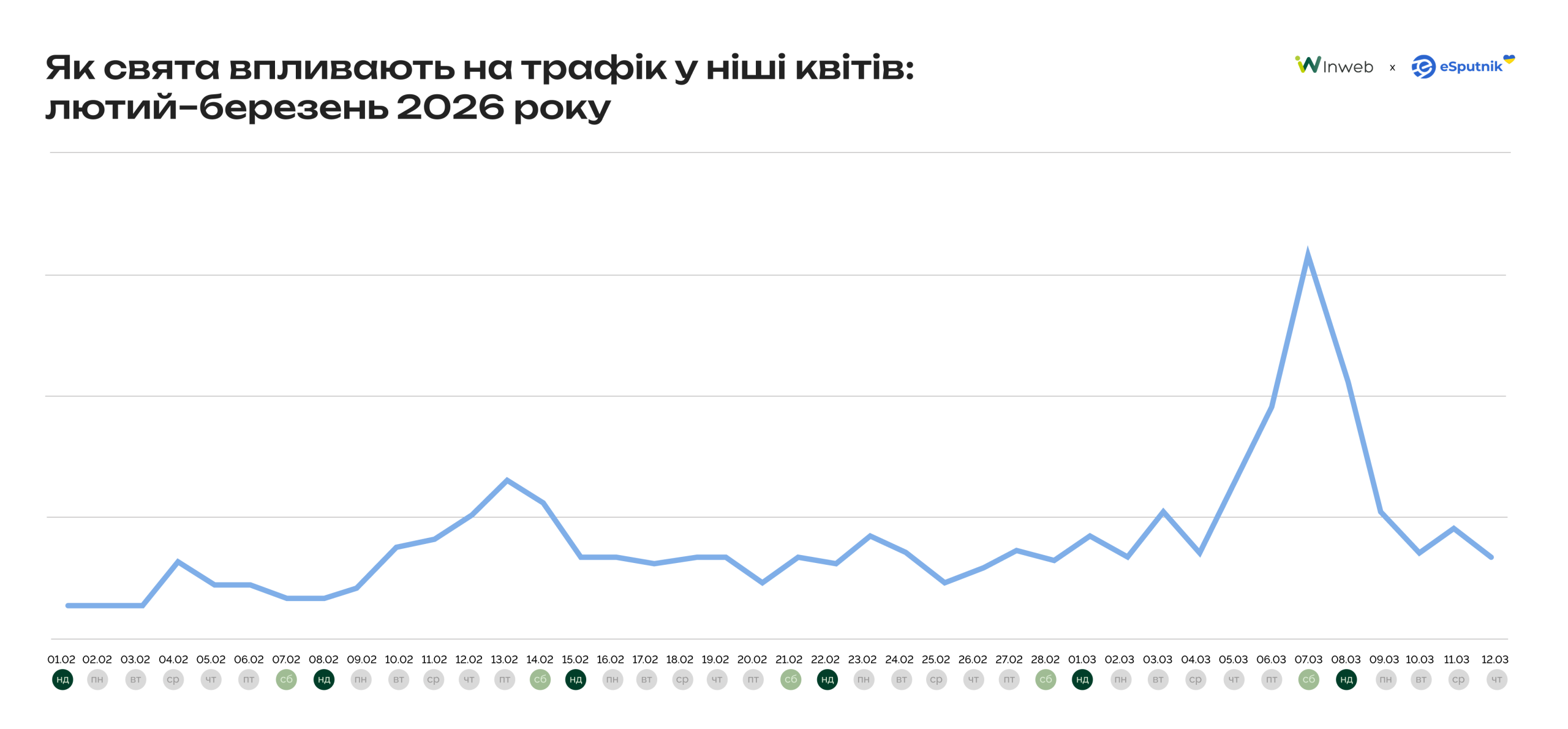

Категорія квітів і подарунків у зимово-весняному сезоні

Зимово-весняний сезон у категорії квітів має дві хвилі попиту: перша — 10–13 лютого перед 14 лютого, друга — напередодні 8 березня. Між святами інтерес короткочасно знижується, але не зникає.

Пошукові запити в цей період концентруються навколо подарункових і святкових категорій — квіти, букети, доставка квітів, подарунки для дівчини або дружини.

Серед запитів на квіти у цей період зростають:

- гортензія;

- ранункулюс;

- тюльпани;

- тубероза;

- лілія;

- кущові троянди.

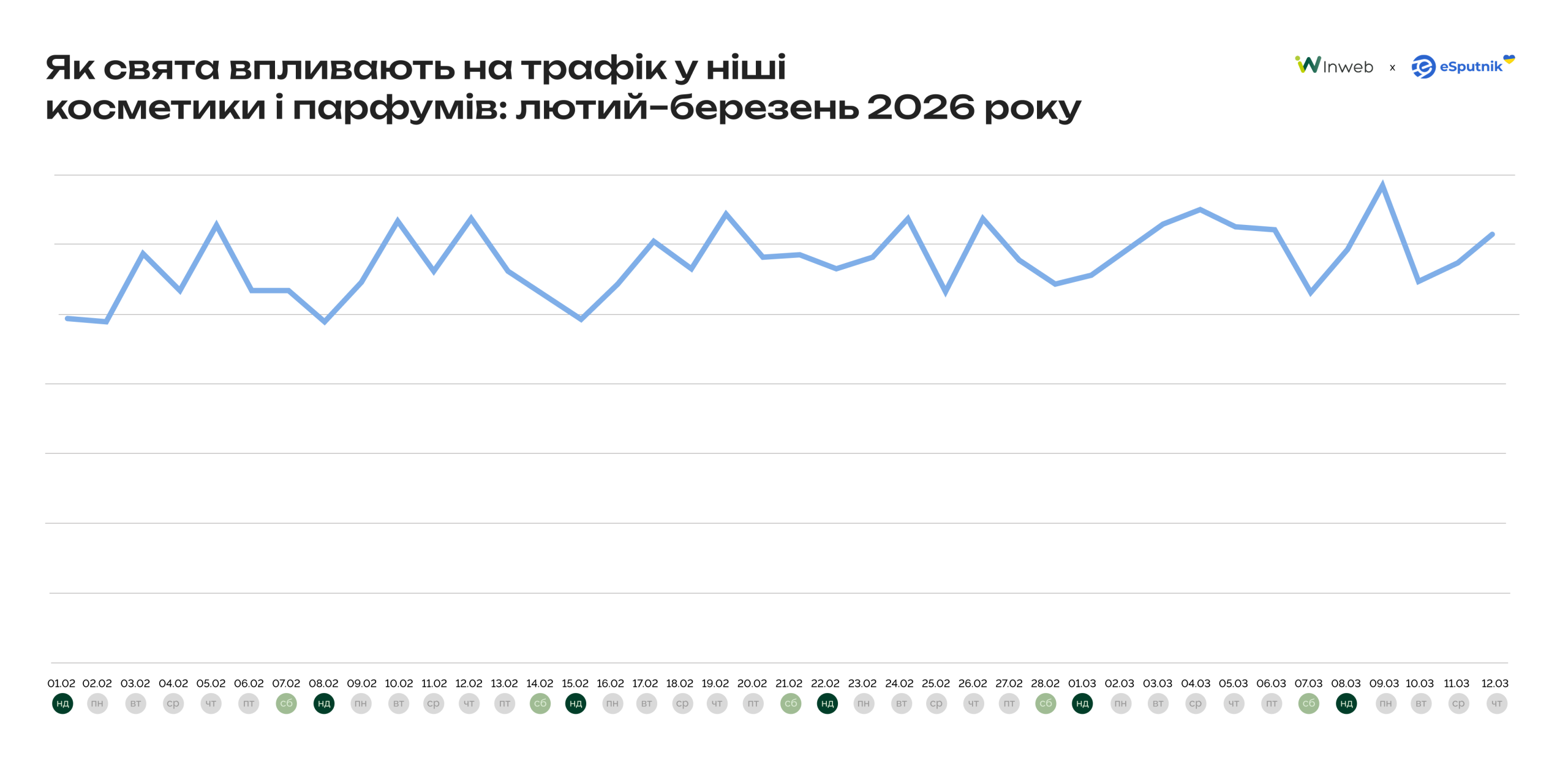

Косметика та парфумерія — як формується попит в категорії у зимово-весняний сезон

Динаміка трафіку категорії охоплює період з 1 лютого по 12 березня 2026 року складається з регулярних коротких піків у межах стабільного діапазону, що посилюються навколо ключових дат.

Частина піків припадає на початок лютого та період 11–13 лютого напередодні Дня святого Валентина. Ще один кластер активності формується на початку березня в період підготовки до 8 березня. Після кожного підйому показники швидко повертаються до попереднього рівня.

Пошуковий попит у сегменті косметики у лютому–березні концентрується навколо догляду за шкірою та базової декоративної косметики. Найактивніше зростає інтерес до таких категорій і товарів:

- подарункові товари;

- креми для обличчя;

- сироватки;

- SPF-засоби;

- продукти для макіяжу.

Значну частину інтересу формують брендові запити, серед яких: Maybelline, L’Oréal, La Roche-Posay, Vichy та NYX.

У сегменті парфумерії попит також має виражену брендову структуру. Найчастіше користувачі шукають Dior, Chanel, Versace, Lancôme та Yves Saint Laurent, причому запити часто мають транзакційний характер — купити, ціна, tester, що характерно для подарункових покупок у період Valentine’s та 8 березня.

Особливості сезонної динаміки в сегменті ювелірних виробів

Попит у сегменті ювелірних виробів у лютому не має рівномірного зростання, а формується хвилями.

Перші коливання активності з’являються вже на початку місяця, але виражений підйом починається в період 9–13 лютого. Саме в ці дні формується основний передсвятковий попит до 14 лютого. Пік інтересу припадає на 12–13 лютого, після чого трафік різко знижується вже з 14–15 лютого і досягає локального мінімуму в середині місяця.

Друга хвиля попиту починає формуватися наприкінці лютого, але більш поступово. Зростання стає помітним приблизно з 24–25 лютого і триває до початку березня. Найвищі значення в цьому циклі фіксуються в період 5–8 березня, з локальним піком перед самим святом. На відміну від лютневого сплеску, ця хвиля виглядає більш розтягнутою і стабільною. Після 8 березня трафік знову різко знижується протягом кількох днів.

Пошуковий попит у цей період концентрується навколо каблучок, сережок, підвісок, ланцюжків і браслетів. Значну частку становлять брендові запити, зокрема навколо українських ювелірних ритейлерів — Золотий Вік, Gold.ua, Sribna Kraina та Minimal.

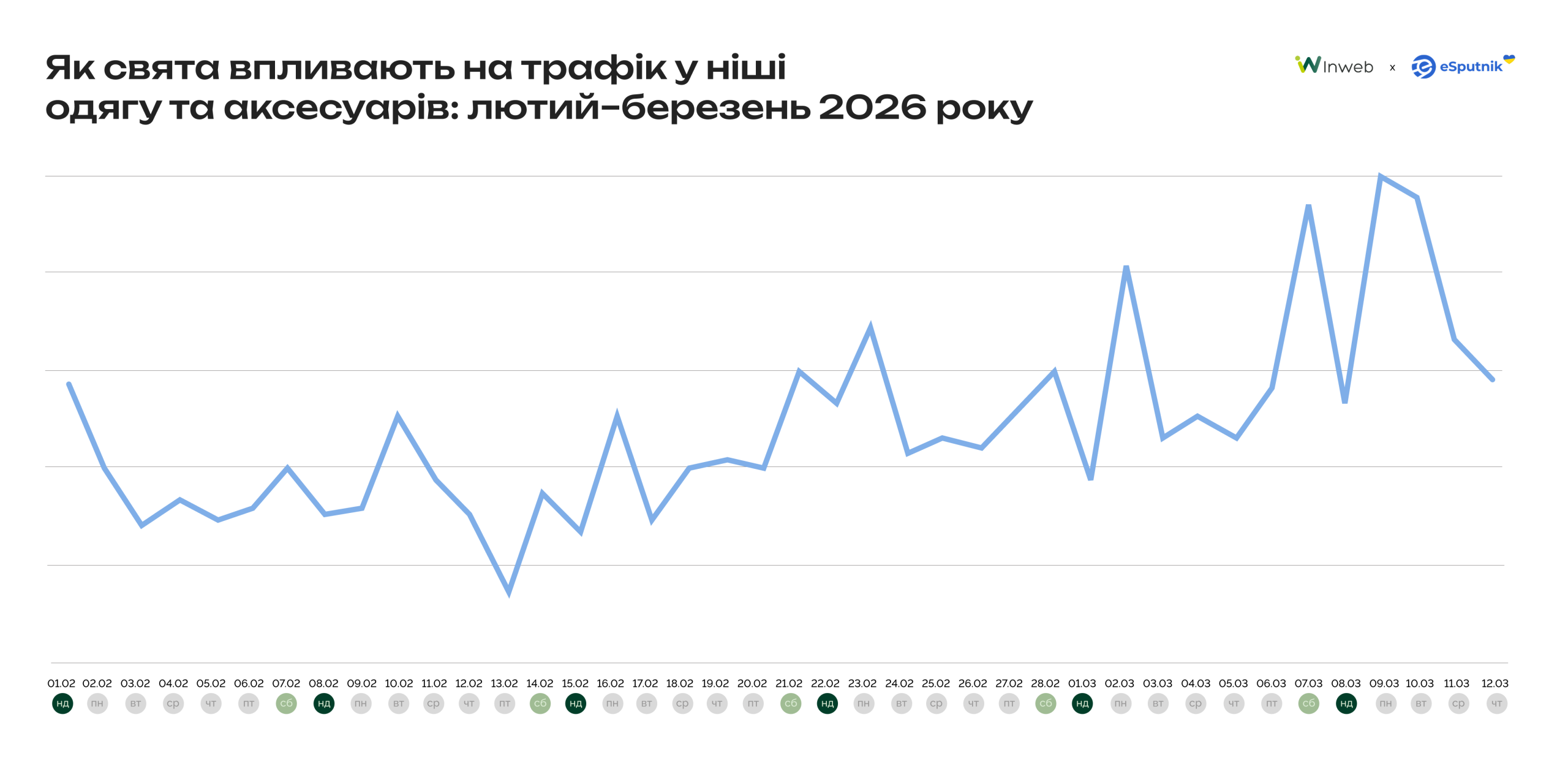

Особливості сезонної динаміки в сегменті fashion

У ніші одягу та аксесуарів піки прив’язані до конкретних дат. Найсильніші сплески формуються у два етапи: перший — перед 14 лютого, але він помірний і короткий; другий — значно потужніший перед 8 березня, де видно кілька послідовних піків, а не один.

Це може вказувати на довший період вибору й порівняння товарів: користувачі повертаються кілька разів перед покупкою. Після піків спад не такий різкий, як у косметиці, — попит тягнеться довше.

Загалом динаміка більш волатильна: глибші просідання між піками й сильніші стрибки, що вказує на залежність від конкретних промо, зарплатних дат і поведінки користувачів, а не лише від імпульсного попиту.

Пошукові запити в цей період концентруються навколо базових категорій гардеробу — сукні, куртки, костюми та взуття, що відповідає переходу від зимового до весняного сезону. Значну частину інтересу формують брендові запити, серед яких найчастіше зустрічаються Zara, H&M та Reserved. Серед запитів із найбільшою динамікою — лофери чоловічі, Vans Half Cab, Puma, бомбер та лосини жіночі.

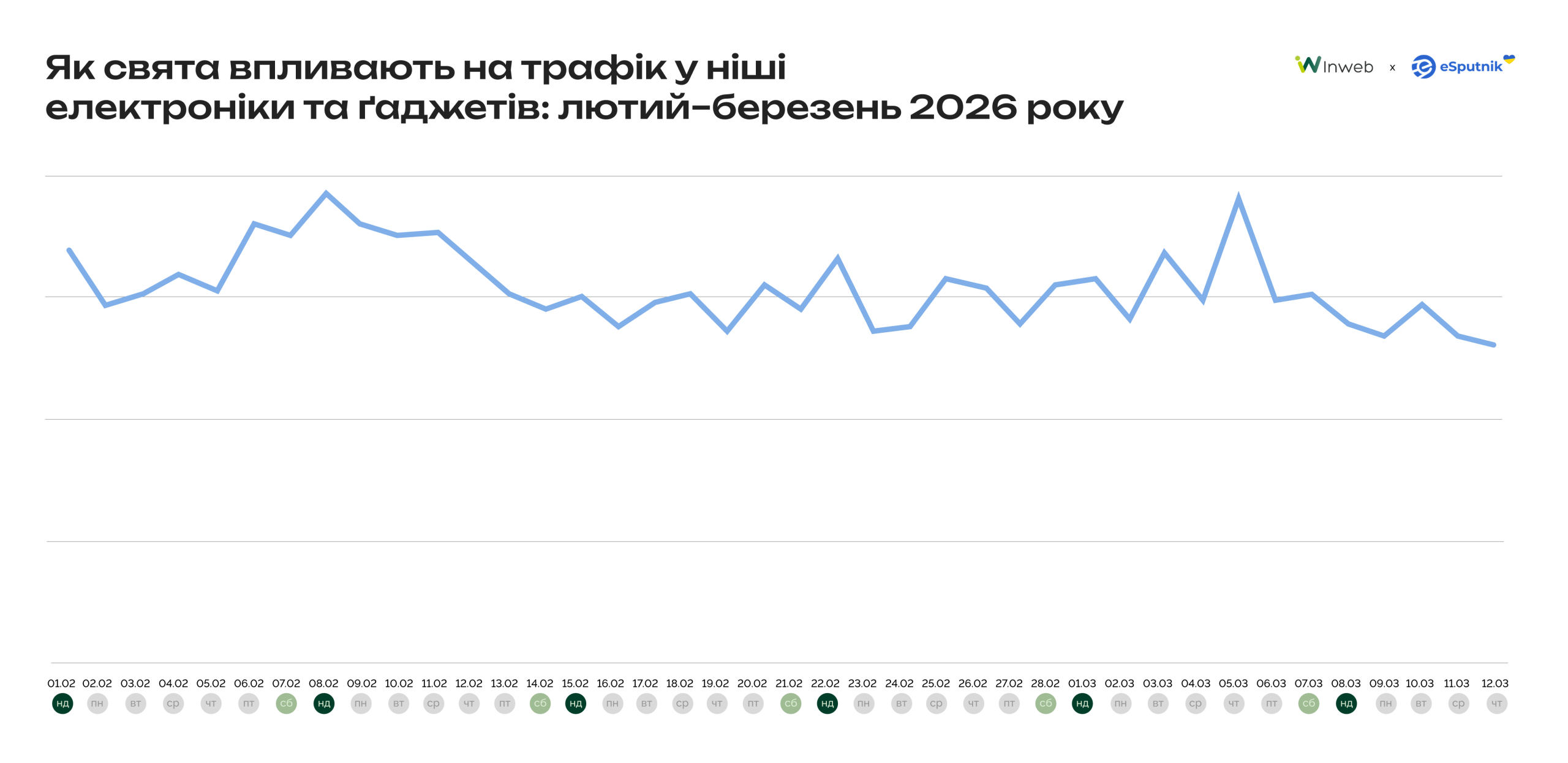

Як зростає сегмент електроніки та ґаджетів у період

У ніші електроніки та ґаджетів динаміка трафіку виглядає відносно рівною з помірними коливаннями. Перед 14 лютого спостерігається плавне зростання без різких стрибків, що вказує на розтягнутий період вибору.

Найвиразніший пік припадає на початок березня, напередодні 8 числа, але він одиничний і швидко змінюється спадом. У подальші дні трафік поступово знижується без повторних хвиль.

У лютому–березні найвищий рівень пошукового інтересу формують запити, пов’язані з персональними пристроями. Домінування в структурі попиту демонструють запити phone і телефон, а також категорія навушники, яка досягає максимального індексу інтересу.

У лютому попит активізується навколо персональної електроніки та брендових запитів, що корелює з періодом 14 лютого. У березні зростання інтересу зміщується в бік побутової техніки та бренду Dyson, що відповідає сценаріям подарункових покупок до 8 березня.

На відміну від святково-залежних категорій (квіти, подарунки), електроніка не демонструє різких сезонних перекосів. Святкові події не змінюють базову структуру інтересу.

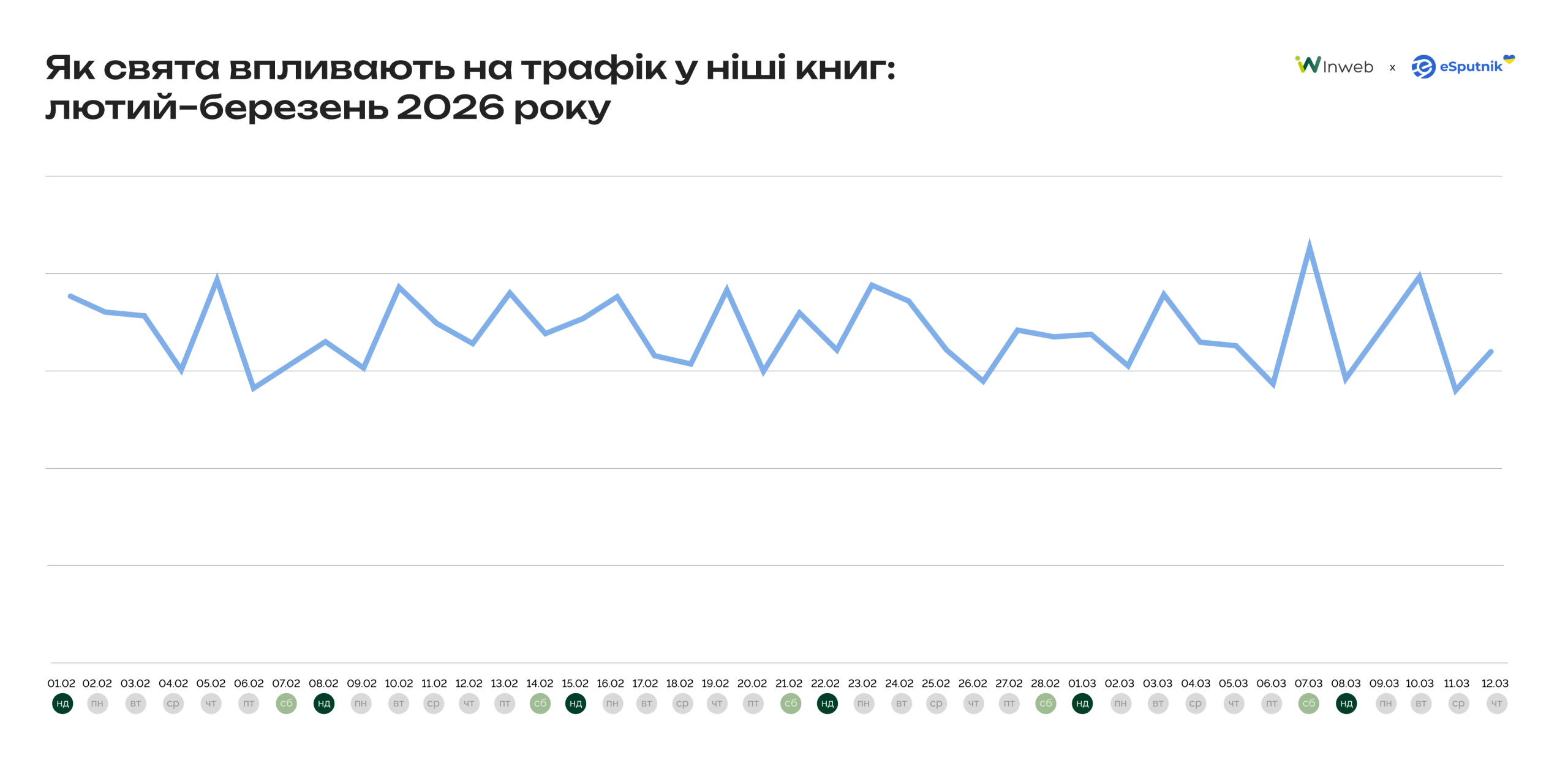

Категорія книг у період зимово-весняного сезону

У ніші книг трафік виглядає нерівномірним, але без чітко виражених довгих хвиль. Перед 14 лютого є кілька коротких локальних піків, які швидко змінюються спадом, — попит формується ситуативно. У березні з’являється сплеск напередодні 8 числа, але він також одиничний і не підтримується наступними хвилями.

У 2026 році пошуковий інтерес у зимово-весняний період містив такі запити: книга буремний перевал, служниця, книги бріджертони, книга еміля. А також брендові запити популярних магазинів книг.

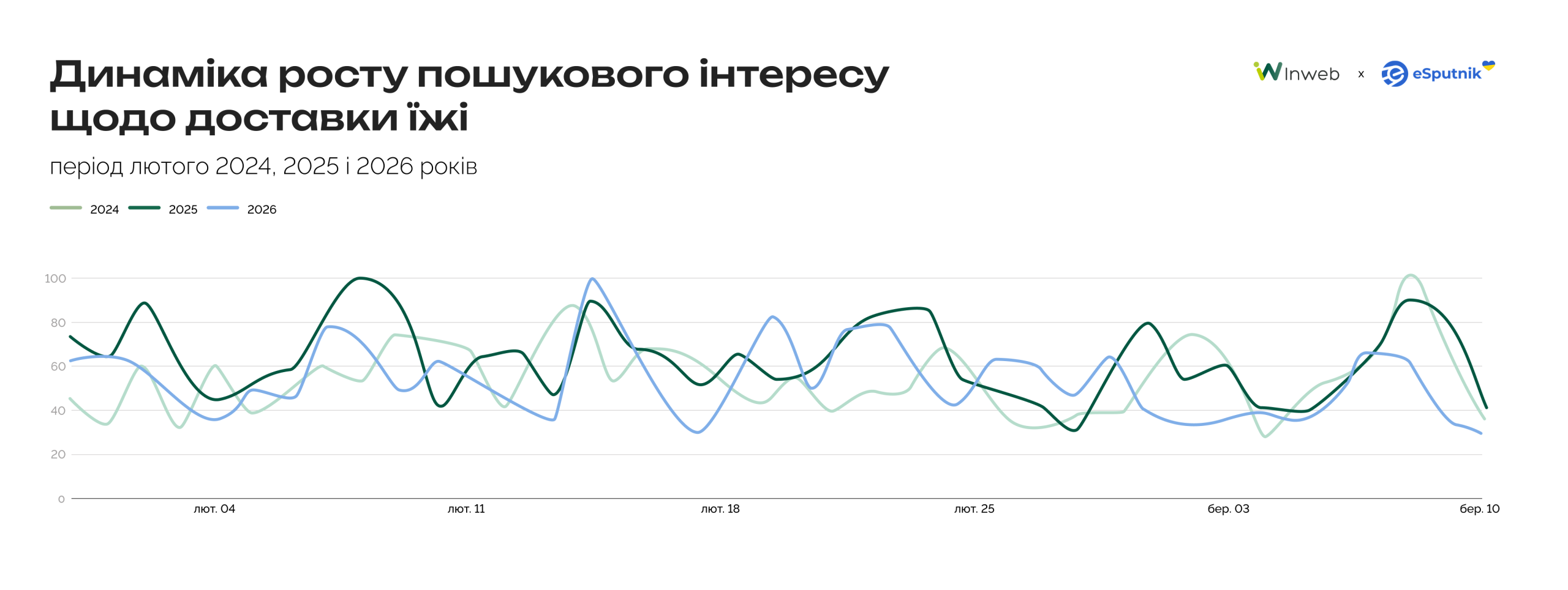

Особливості сезонної динаміки в сегменті Food Delivery

Інтерес до доставки формується хвилями, а найбільші сплески збігаються з календарними святами.

Перший різкий ріст відбувається в середині лютого. Цей період формує один із найпомітніших піків у пошуку. Динаміка виглядає схожою щороку: на початку лютого інтерес поступово зростає, у день свята досягає максимуму, а вже через кілька днів починає знижуватися.

За даними Similarweb, у лютому трафік у категорії Restaurants & Delivery формує кілька хвиль активності, з піками 7 лютого, 11–12 лютого та 14 лютого, що відображає підготовку до святкування і максимальну активність у день Valentine’s.

Основний попит у цей період формують:

- суші та роли;

- піца;

- фастфуд.

Основну аудиторію сервісів доставки в сезоні складають користувачі 18–44 років (близько 70%), найбільша вікова група — 25–34 роки (30%), при цьому частка жінок дещо вища (54% проти 46% чоловіків).

Що важливо памʼятати, готуючись до сезону 2027 року

Зимово-весняний сезон 2026 року підтвердив патерни поведінки українського ecommerce, водночас виявивши кілька нових тенденцій, на які варто звернути увагу.

- Структура сезону залишається передбачуваною. Хвилеподібна модель — пік у грудні, спад у січні–лютому, відновлення в березні — повторюється з року в рік. Це дає маркетинговим командам надійну основу для планування бюджетів і комунікацій заздалегідь, а не в реактивному режимі.

- День тижня важливіший за дату свята. П’ятниця стабільно залишається ключовим днем для маркетингових відправок — незалежно від того, на який день тижня припадає саме свято. Цей висновок підтвердився на трьох роках поспіль і має вплив на планування календаря кампаній.

- Покупці планують раніше. Пошуковий попит перед обома святами стабільно зміщується на раніші дати: у 2026 році інтерес до 14 лютого почав формуватися вже 1 лютого, а до 8 березня — 20–23 лютого. Це сигнал для брендів запускати комунікації раніше.

- Мобільний пристрій домінує, але по-своєму. Мобільний трафік стабільніший і рівномірніший протягом тижня, тоді як десктоп просідає у вихідні. При цьому середній чек на мобільних пристроях зростає в святковий період більше, ніж на десктопах — +21% проти +16% перед 14 лютого. Це спростовує уявлення про мобільний канал як про канал перегляду, а не покупки.

- Сезонні кампанії — це переважно робота з власною базою. Постійні користувачі домінують над новими протягом усього сезону, навіть у пікові дні. Виняток — категорія квітів перед 8 березня, де спостерігається різкий приплив нових покупців. Для більшості ніш інвестиції в утримання та реактивацію бази дають більший ефект, ніж агресивне залучення нових.

- Email зберігає домінування, але ринок рухається до омніканальності. Попри те що email складає понад половину всіх відправок, сукупна частка пуш-каналів та інбоксу досягає 44%. Частка SMS зростає рік до року. Бренди, які вже сьогодні будують омніканальні сценарії, отримують перевагу в наступних сезонах.

- Штучний інтелект стає окремим джерелом трафіку, але його вплив залишається нерівномірним між нішами. Найпомітніше зростання спостерігається в електроніці (1,25% → 7,59%), книгах (4,71% → 8%) і ювелірці (1,44% → 2,05%), тоді як в одязі динаміка показала спад (6,22% → 2,78%). Основним джерелом переходів залишається ChatGPT, а інші ШІ-платформи поки мають другорядний вплив. Канал поки невеликий, але його динаміка робить GEO наступним логічним кроком після SEO.

- Товарні рекомендації працюють краще в тригерах, ніж у масових розсилках. Конверсія тригерних кампаній з рекомендаціями (2.07%) більш ніж удвічі перевищує масові (0,84%). Середній чек із рекомендацій у масових розсилках у 1,4 рази вищий за середній по сайту — тобто рекомендації не просто конвертують, а конвертують на більші суми.