Скільки коштують маркетингові послуги у 2026 році: бенчмарки та тренди з дослідження Sprout Social

У Sprout Social опублікували дослідження про те, як агенції формують ціни на свої послуги. В опитуванні взяли участь 135 агенцій різного розміру — від невеликих команд до великих підприємств. Звіт охоплює ставки за основними послугами, підходи до знижок, витрат на сервіси і маржинальності.

Ми зібрали ключові дані зі звіту, його оригінал доступний за запитом на сайті Sprout Social. Матеріал може бути корисним тим, хто працює з агенціями або керує маркетинговим бюджетом і хоче краще розуміти, як влаштований ринок зсередини.

За кількістю клієнтів: більшість агенцій обслуговують від 6 до 20 соціальних медіа клієнтів одночасно. Розподіл по галузям: B2B (38%), Healthcare / Life Sciences (24%), Retail / ecommerce (24%), Travel, Tourism & Hospitality (21%).

Як агенції встановлюють ціни і працюють з клієнтами

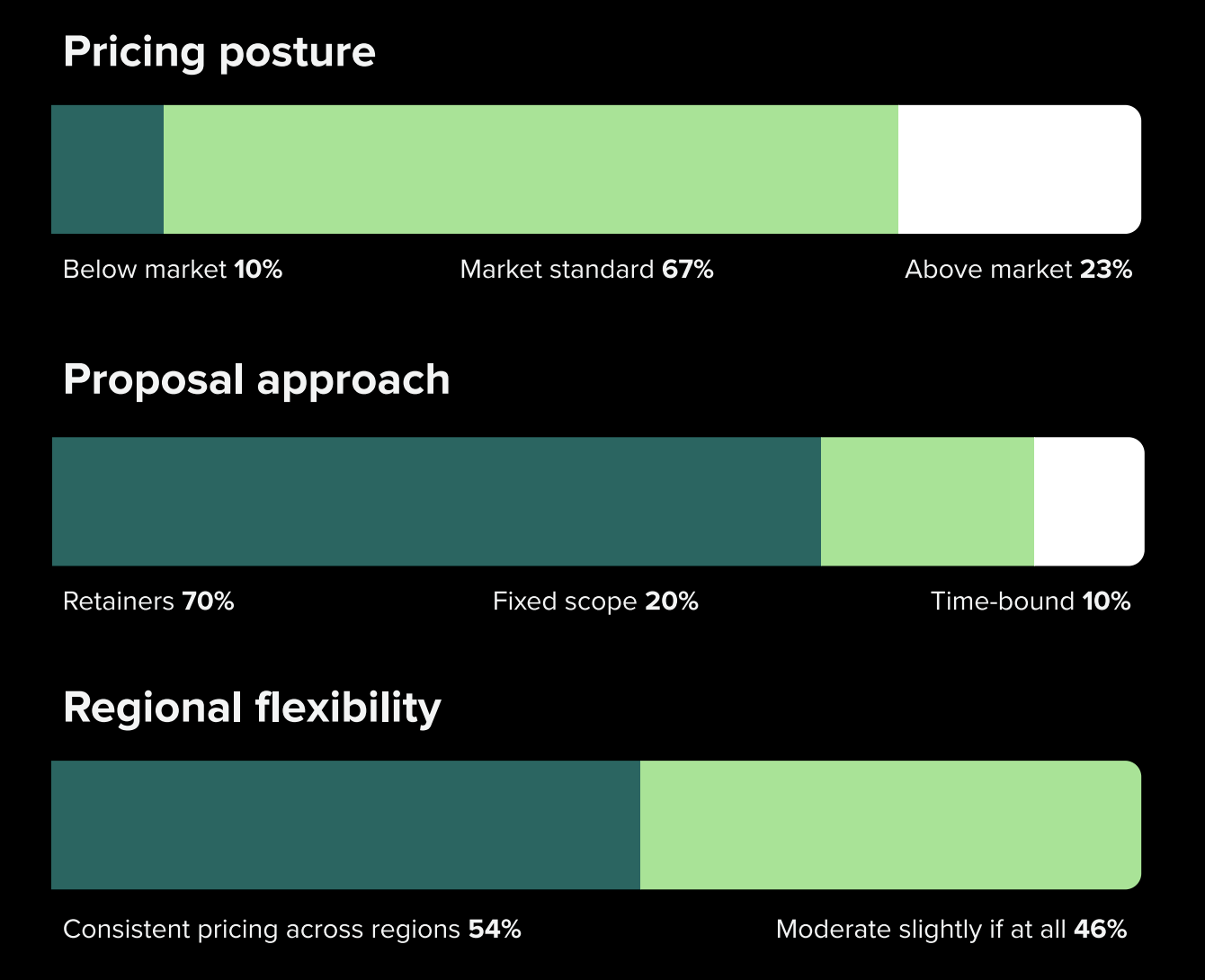

За даними Sprout Social, більшість агенцій (67%) — тримають ціни на середньоринковому рівні, 23% позиціонують себе вище ринку, і лише 10% свідомо працюють нижче.

Автори звіту розцінюють це як ознаку зрілості галузі: після років нестабільності агенції прийшли до розуміння своєї цінності і не кидаються в крайнощі. При цьому 54% тримають однакові ціни в усіх регіонах, решта 46% коригують їх з урахуванням вартості життя або зрілості клієнта.

Домінуюча модель співпраці — ретейнер [ред. фіксована щомісячна оплата за постійну роботу]: так працюють 70% агенцій. 20% працюють з фіксованим обсягом робіт [ред. чітко визначений перелік завдань за фіксовану суму], 10% — у форматі проєктів з обмеженим терміном.

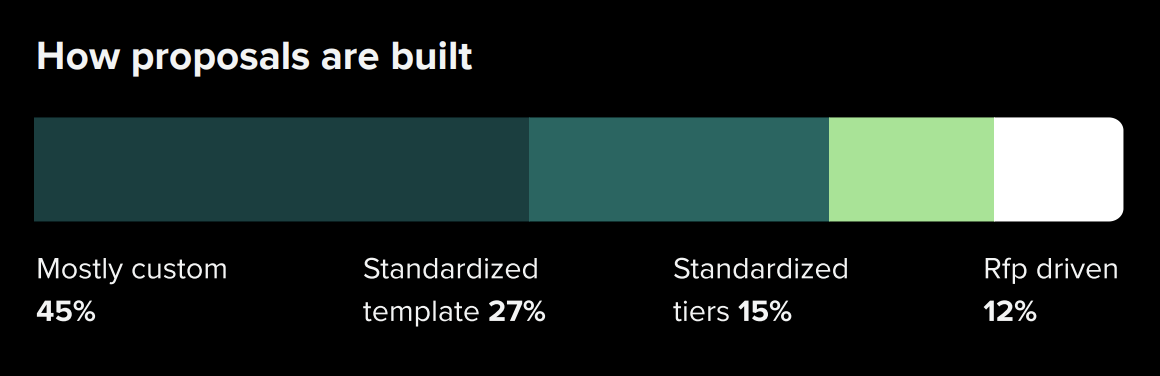

Комерційні пропозиції здебільшого готуються індивідуально: 45% агенцій пишуть їх під кожного клієнта з нуля, 27% використовують стандартний шаблон, 15% — стандартизовані пакети послуг, 12% готують відповідь на тендерний запит від клієнта. Автори звіту зауважують, що така індивідуалізація формує довіру клієнтів, але водночас створює операційну напругу — робота ускладнюється, а ціна за це не зростає.

Мінімальна щомісячна оплата у 72% агенцій знаходиться в діапазоні $1 000–$9 999, рівномірно розподілених між трьома діапазонами: $1 000–$2 499, $2 500–$4 999 і $5 000–$9 999.

Розмір агенції має значення: малі команди починають від $1 000, тоді як великі — від $5 000. 7% агенцій не мають мінімального порогу взагалі.

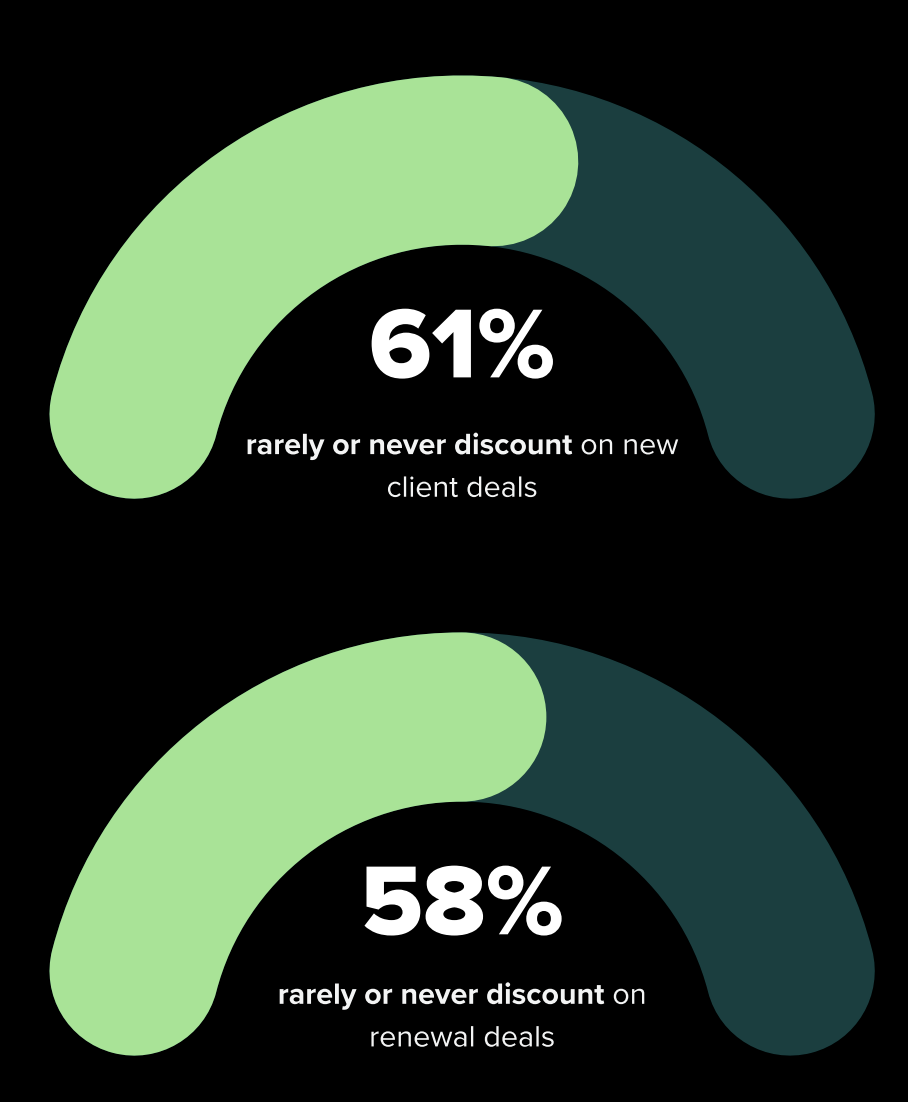

Щодо знижок — галузь стає жорсткішою. 61% агенцій рідко або ніколи не знижують ціну на нових угодах, 58% — на поновленнях.

За спостереженнями авторів звіту, знижка перестає бути автоматичною поступкою і перетворюється на свідомий інструмент: або для вирішення конкретної ситуації клієнта, або як реакція на обмежений бюджет. Більшість агенцій також переглядають ціни на кожному поновленні контракту — це стає регулярною практикою.

Як агенції переглядають ставки

У звіті Sprout Social відзначають, що 70% агенцій повертаються до питання ціни на кожному поновленні контракту. Проте більшість робить це ситуативно — без системного підходу: ставки переглядаються під кожного клієнта окремо, а не за єдиною структурованою методологією. Через це цінова стратегія залишається реактивною, навіть попри те, що операційні витрати постійно зростають.

Розмір агенції тут має значення. Малі команди найчастіше тримають ціни незмінними понад рік — щоб не зруйнувати довіру клієнта. Агенції середнього розміру починають переходити до більш регулярних щорічних коригувань. Великі підприємства найчастіше використовують системні поступові підвищення — але навіть серед них ручне перемовляння залишається нормою.

Щодо того, коли агенції востаннє підвищували ставки: 28% зробили це 12–23 місяці тому, 27% — 6–11 місяців тому, 13% — 3–5 місяців тому, 12% — менш ніж 3 місяці тому, 9% — більш ніж 2 роки тому. І 11% агенцій не підвищували ставки жодного разу.

Автори звіту фіксують, що агенції добре утримують клієнтів, але жертвують при цьому маржею. Без передбачуваної системи перегляду цін вони продовжують захищати лояльність клієнтів коштом власної прибутковості.

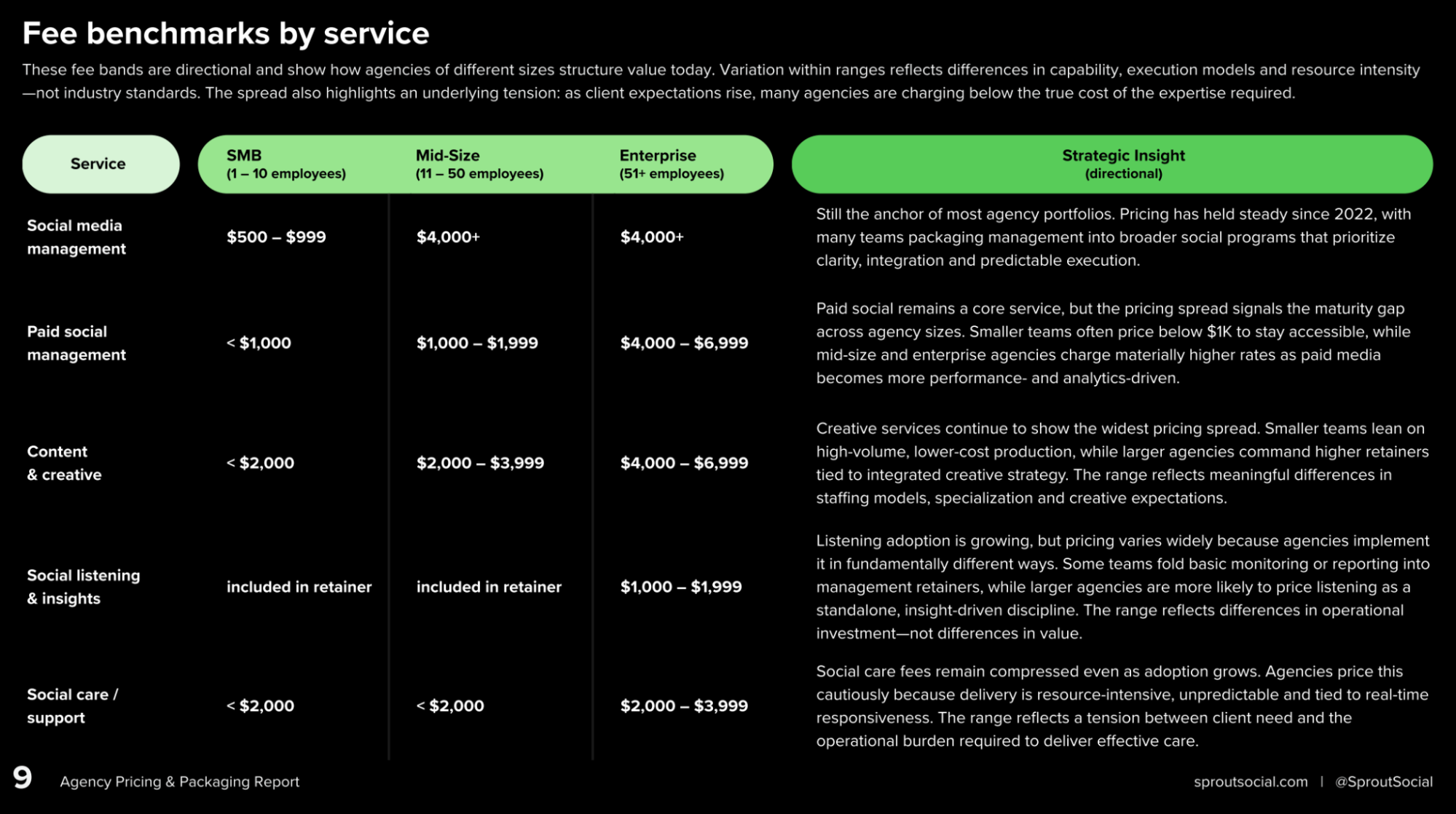

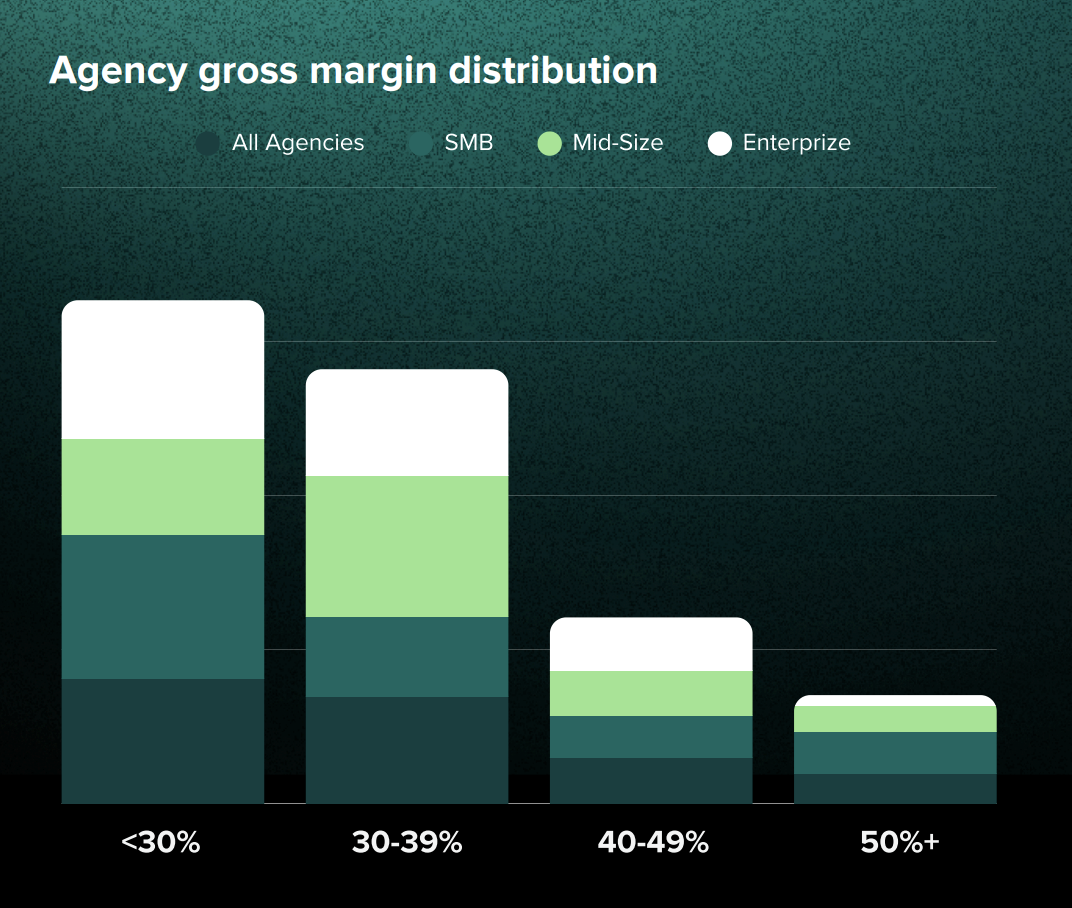

Які послуги пропонують агенції і скільки вони коштують

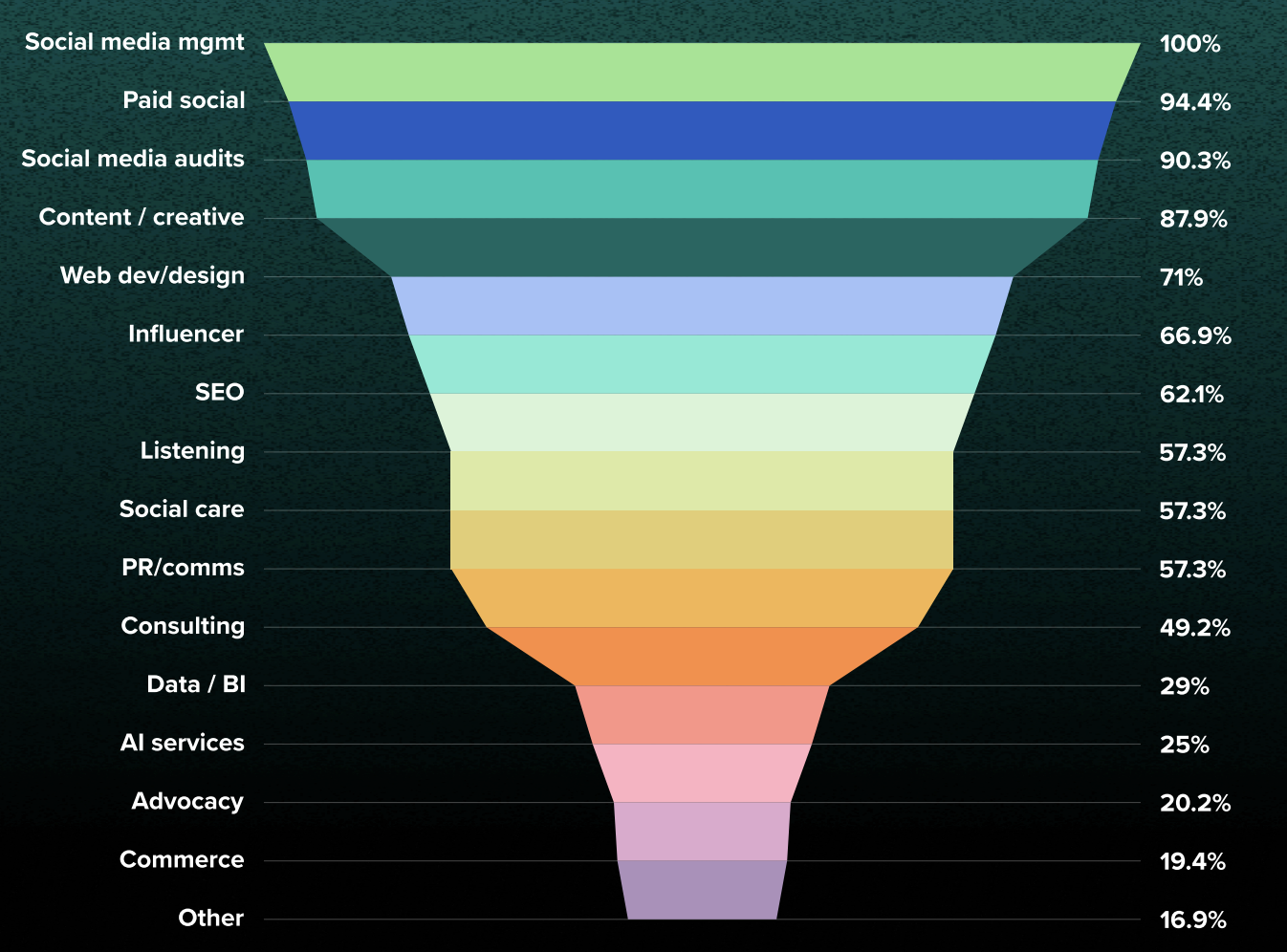

За спостереженнями Sprout Social, більшість агенцій продовжують будувати свою роботу навколо одного й того ж набору базових послуг. Управління соціальними мережами пропонують 100% опитаних, платне просування в соціальних мережах — 94,4%, аудит соціальних мереж — 90,3%, створення контенту — 87,9%. Ці послуги стали стандартом у майже кожному клієнтському проєкті.

Водночас автори звіту звертають увагу на те, що змінюється не перелік послуг, а їхня глибина. Агенції відстежують більше сигналів, управляють більшою кількістю комунікацій і вкладають більше стратегічного мислення в той самий набір послуг. Портфель не розширюється — але робота всередині нього ускладнюється.

Серед послуг, що розвиваються: робота з інфлюенсерами (66,9%), соціальне прослуховування та аналітика (57,3%), соціальний клієнтський сервіс (57,3%). Окремо варто відзначити AI-сервіси — поки лише 25% агенцій їх пропонують, але саме вони розглядаються як одна з головних точок зростання найближчих років.

Управління соціальними мережами залишається основою більшості портфелів. Малі агенції (до 10 осіб) беруть $500–$999 на місяць, середні та великі — від $4 000. Ціни тримаються стабільно з 2022 року.

Платне просування в соціальних мережах — ще одна базова послуга, але з помітним розривом між розмірами агенцій. Малі команди часто працюють менш ніж за $1 000, щоб залишатися доступними, тоді як середні агенції беруть $1 000–$1 999, а великі — $4 000–$6 999, оскільки платне просування стає дедалі більш аналітично та перформанс-орієнтованим.

Створення контенту — послуга з найширшим ціновим діапазоном. Малі агенції: менш ніж $2 000, середні: $2 000–$3 999, великі: $4 000–$6 999. Різниця пояснюється моделлю staffing’у, рівнем спеціалізації та очікуваннями щодо якості.

Соціальні опитування та аналітика у малих і середніх агенціях здебільшого включені у вартість основного ретейнера. Великі агенції частіше виділяють її в окрему послугу — $1 000–$1 999 на місяць.

Соціальний клієнтський сервіс залишається однією з найбільш стиснутих у ціні послуг, попри зростання попиту. Малі та середні агенції — менш ніж $2 000, великі — $2 000–$3 999. Причина, за словами авторів звіту, — ресурсоємність і непередбачуваність цієї роботи, яка прив’язана до реакції в реальному часі.

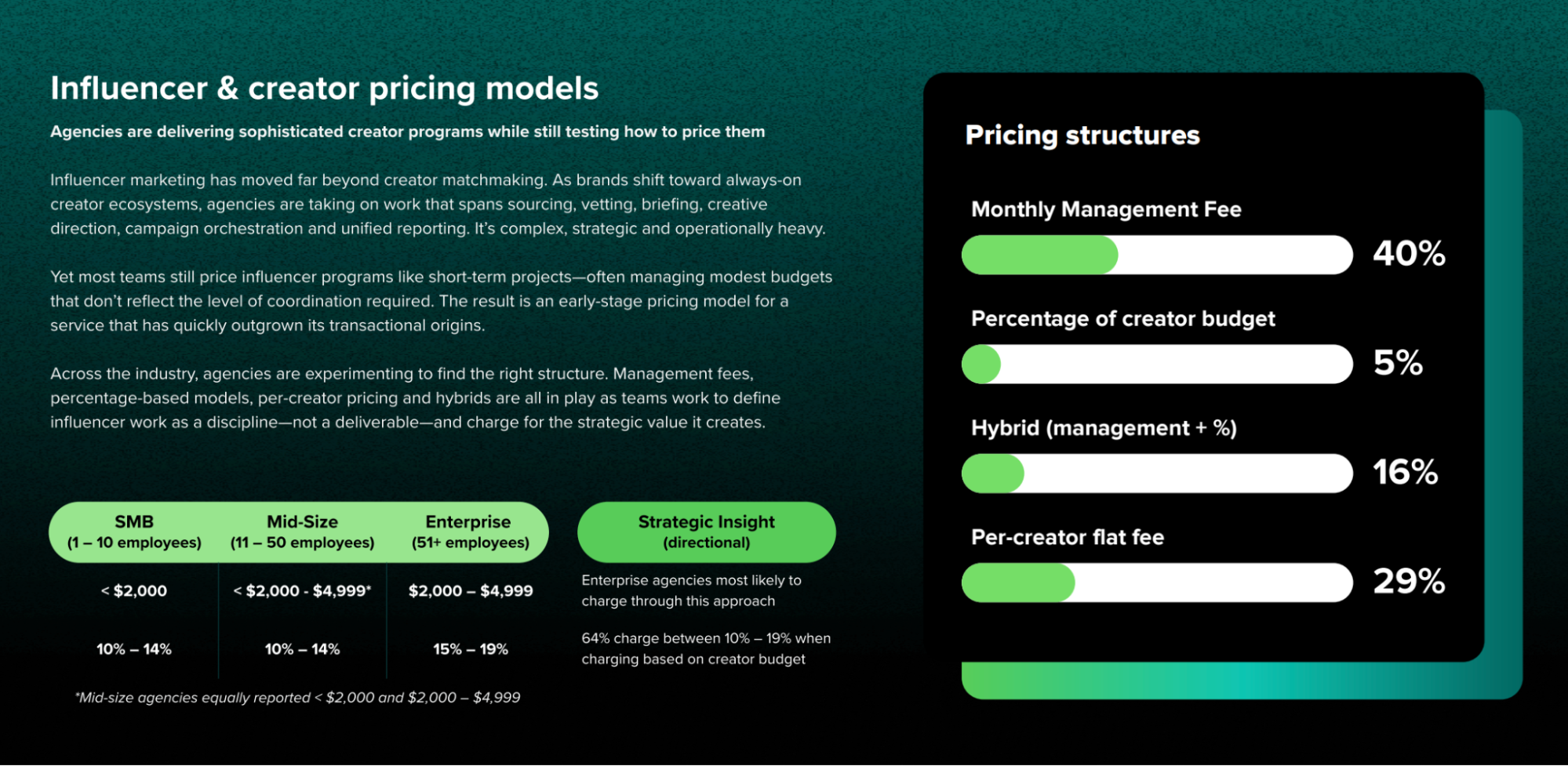

Інфлюенс-маркетинг як окрема історія

Інфлюенс-маркетинг давно вийшов за межі простого підбору блогерів. Агенції беруть на себе пошук, перевірку, брифінг, креативний напрямок, координацію кампаній і зведену звітність. Це складна, стратегічна і операційно важка робота. Проте більшість агенцій досі ціноутворюють її як короткостроковий проєкт, що не відповідає реальному рівню координації.

40% агенцій працюють за моделлю щомісячного управлінського гонорару, 29% — за фіксованою ставкою за кожного інфлюенсера, 16% — за гібридною моделлю (гонорар плюс відсоток), 5% — за відсотком від бюджету на інфлюенсерів. Малі агенції беруть менш ніж $2 000, великі — $2 000–$4 999. Якщо оплата відсоткова, 64% агенцій закладають 10–19% від бюджету на інфлюенсерів.

Як агенції враховують витрати на інструменти та сервіси

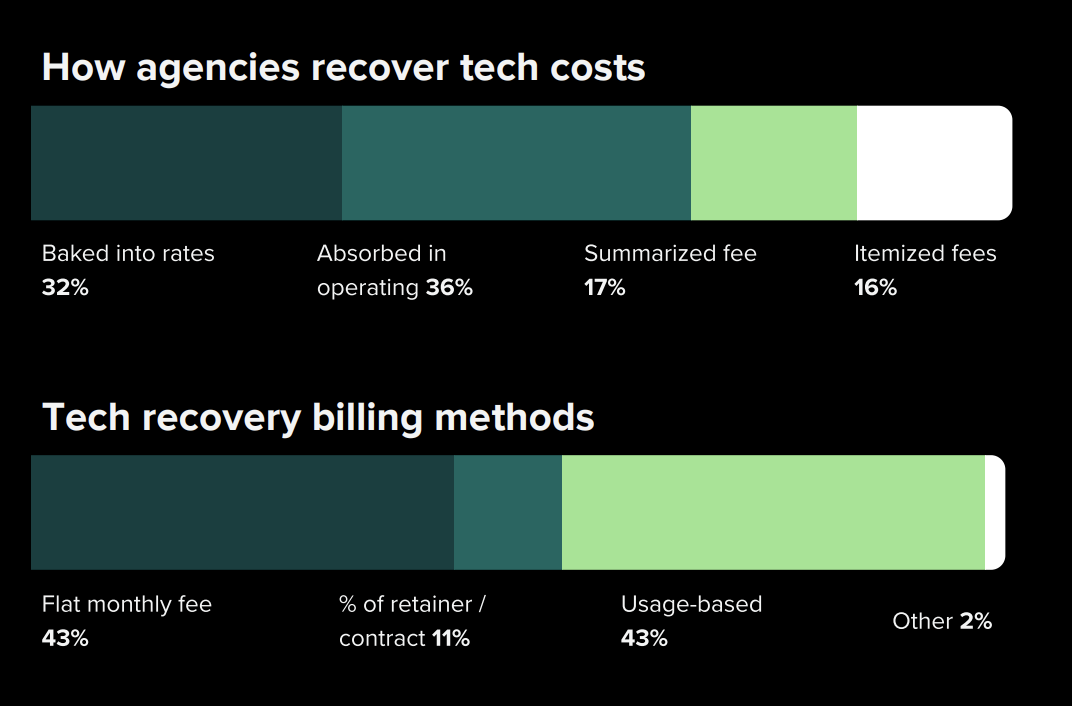

Технологічні витрати — одна з найменш прозорих статей у ціноутворенні агенцій. За даними Sprout Social, 68% агенцій тримають ці витрати за лаштунками: або включають їх у вартість ретейнера, або поглинають як операційні витрати. Це спрощує комунікацію з клієнтом, але водночас означає, що зростання вартості інструментів напряму б’є по маржі — особливо коли ставки не переглядаються регулярно.

Решта 32% агенцій виставляють окрему плату за інструменти та сервіси. Для них прозорість стає інструментом масштабування: інструменти та сервіси позиціонуються як чітко визначена, стратегічна частина співпраці, а не прихована стаття витрат. Серед тих, хто виставляє фіксовану щомісячну плату, найпоширеніший діапазон — $250–$499.

Серед агенцій, які окремо виставляють рахунок за інструменти та сервіси, дві моделі домінують і разом охоплюють 86% випадків: фіксована щомісячна плата (43%) і оплата за використання — наприклад, за кількістю користувачів або брендів (43%). Обидві моделі прості в поясненні, передбачувані у плануванні і достатньо гнучкі для масштабування. Серед тих, хто використовує модель оплати за використання, домінує підхід «за одного користувача».

Що тисне на прибутковість агенцій

Агенції відчувають дедалі більшу напругу між зростанням очікувань клієнтів і реальністю того, як ціноутворення сприймається ринком. Робота стала глибшою, стратегічнішою і складнішою — але клієнтське розуміння її цінності не встигає за цими змінами.

Цей розрив проявляється у кількох конкретних проблемах. У звіті Sprout Social виділяють п’ять головних викликів:

- Бюджети клієнтів і цінова чутливість.

- Розширення обсягу робіт у середині контракту.

- Зростання вартості технологій.

- Відсутність чіткості у структурі послуг і цін.

- Складність у комунікації цінності та управлінні очікуваннями клієнтів.

Замість того щоб різко підвищувати ціни, агенції зосереджуються на іншому: чіткіше структурують свої послуги, детальніше визначають обсяг робіт і прозоріше комунікують результати. Автори звіту описують це як перехід від захисту вартості до демонстрації результату.

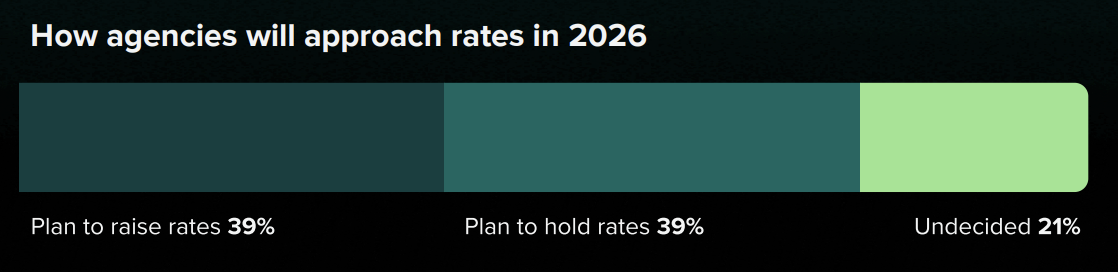

На 2026 рік плани щодо ставок розділилися порівну: 39% агенцій планують підвищити ціни, 39% — залишити на поточному рівні, 21% ще не визначилися. Автори звіту вбачають у цьому ознаку стабілізації, а не стагнації.

Агенції надають дедалі більше стратегічної цінності, але ціноутворення не встигає за реальною вартістю цієї роботи. Коли цінність відчувається, але не артикулюється чітко, різниця поглинається маржею.

Агенції з вищою маржинальністю переходять від реактивного виконання до роботи на основі даних і аналітики — переосмислюючи те, як послуги формуються, упаковуються і доставляються клієнту.

Куди рухається галузь — тренди та плани

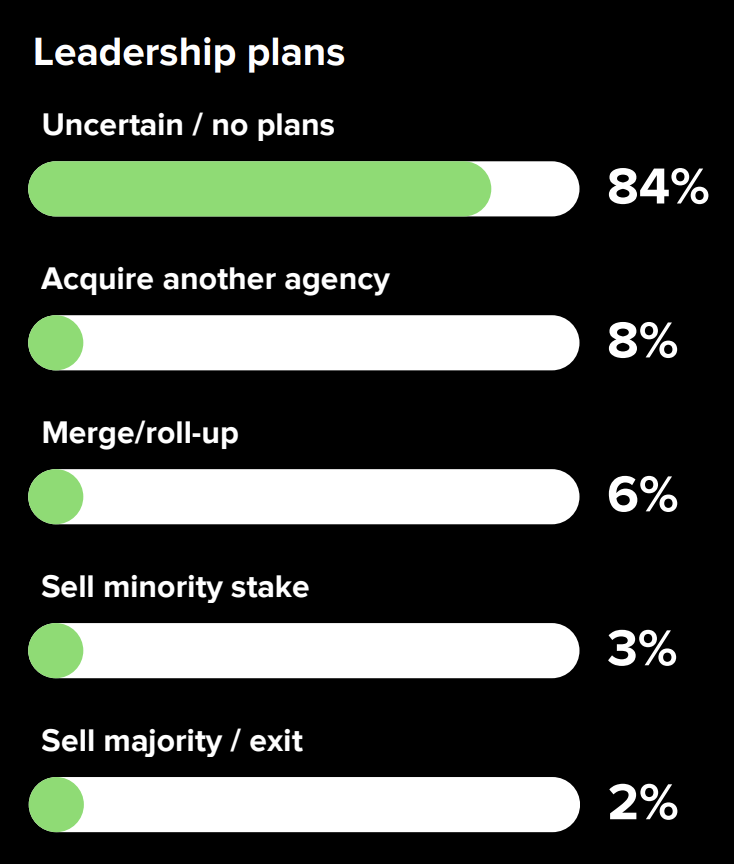

Більшість агенцій входять у наступні два роки без планів на радикальні зміни. 84% керівників не розглядають поглинань, злиттів чи зміни структури власності. Натомість пріоритет — стабільність: захист прибутковості, підвищення операційної точності та точкові інвестиції в можливості, які дають реальний важіль.

Портфель послуг також залишається відносно стабільним. Управління соціальними мережами, платне просування, контент і веброзробка продовжують приносити найвищу маржу — особливо для тих агенцій, які поєднують якісне виконання з чіткою звітністю.

Дві тенденції виділяються окремо. Перша — соціальний клієнтський сервіс трансформується: агенції автоматизують відповіді, оптимізують процеси і репозиціонують цю послугу як стратегічну, засновану на даних частину клієнтського досвіду, а не просто реактивну підтримку. Друга — ШІ-сервіси стають першою точкою зростання для тих агенцій, які готові рухатися першими.

Автори звіту формулюють головний висновок так: наступна конкурентна перевага агенцій — не в розширенні переліку послуг, а у вирівнюванні цінності. Агенції, які процвітатимуть, — це ті, що вже зараз діють на основі цих сигналів: обирають прозорість, аналітику і операційну стійкість як фундамент наступного етапу зростання.