Ринок цифрової реклами Європи-2025: головне зі звіту IAB Europe AdEx Benchmark

IAB Europe оприлюднила двадцяте видання свого щорічного дослідження AdEx Benchmark Report — головного орієнтира для індустрії щодо стану ринку диджитал реклами в Європі.

Звіт охоплює 30 європейських ринків, включно з Україною, і будується на основі опитування національних рекламних асоціацій, аналізу публічної звітності компаній та подальшого моделювання для узгодження даних у єдиному форматі. У звіт не входять витрати на DOOH (цифрова зовнішня реклама) та на інфлюенсер-маркетинг.

Ми зібрали ключові цифри і висновки звіту.

Коротко про головне

- Ринок цифрової реклами Європи у 2025 році досяг €131,1 млрд — зростання на 10,5% рік до року. Зросли всі 30 країн, охоплені дослідженням, жодного ринку зі спадом немає.

- Реальне зростання з поправкою на інфляцію (новий метод цього видання) — 9,4%.

- Відеореклама вперше перевищила 50% усіх Display-інвестицій Європи.

- Reklama на маркетплейсах і сайтах рітейлерів (Retail Media) вперше перевищила 10% усього цифрового ринку.

- Соціальні мережі — найдинамічніший великий формат: +19,2%, а відео вже дає 52% усіх соціальних доходів.

- Україна зросла на 22,0% номінально, або на 8,2% з поправкою на інфляцію, — один із найшвидших темпів у Європі.

Методологія збору даних

Дані збирали через опитування національних рекламних асоціацій, доповнювали публічною фінансовою звітністю компаній і узгоджували моделюванням там, де прямих даних бракувало. Для п’яти із 30 країн — Бельгії, Болгарії, Греції, Португалії й Румунії — національних першоджерел не було, тож ці дані повністю змодельовані. Усі цифри наведено в константних євро 2025 року. У розрахунок не входять зовнішня цифрова реклама (DOOH) та інфлюенсер-маркетинг.

Звіт також окремо позначає кілька ринків (зокрема Туреччину, Сербію, Хорватію та Словаччину), де частка пошукової реклами в загальному обсязі помітно нижча за середньоєвропейську, — це може вказувати на неповне охоплення так званого довгого хвоста самообслуговуючої пошукової реклами в національних даних цих країн. Для України таких застережень у звіті не наведено.

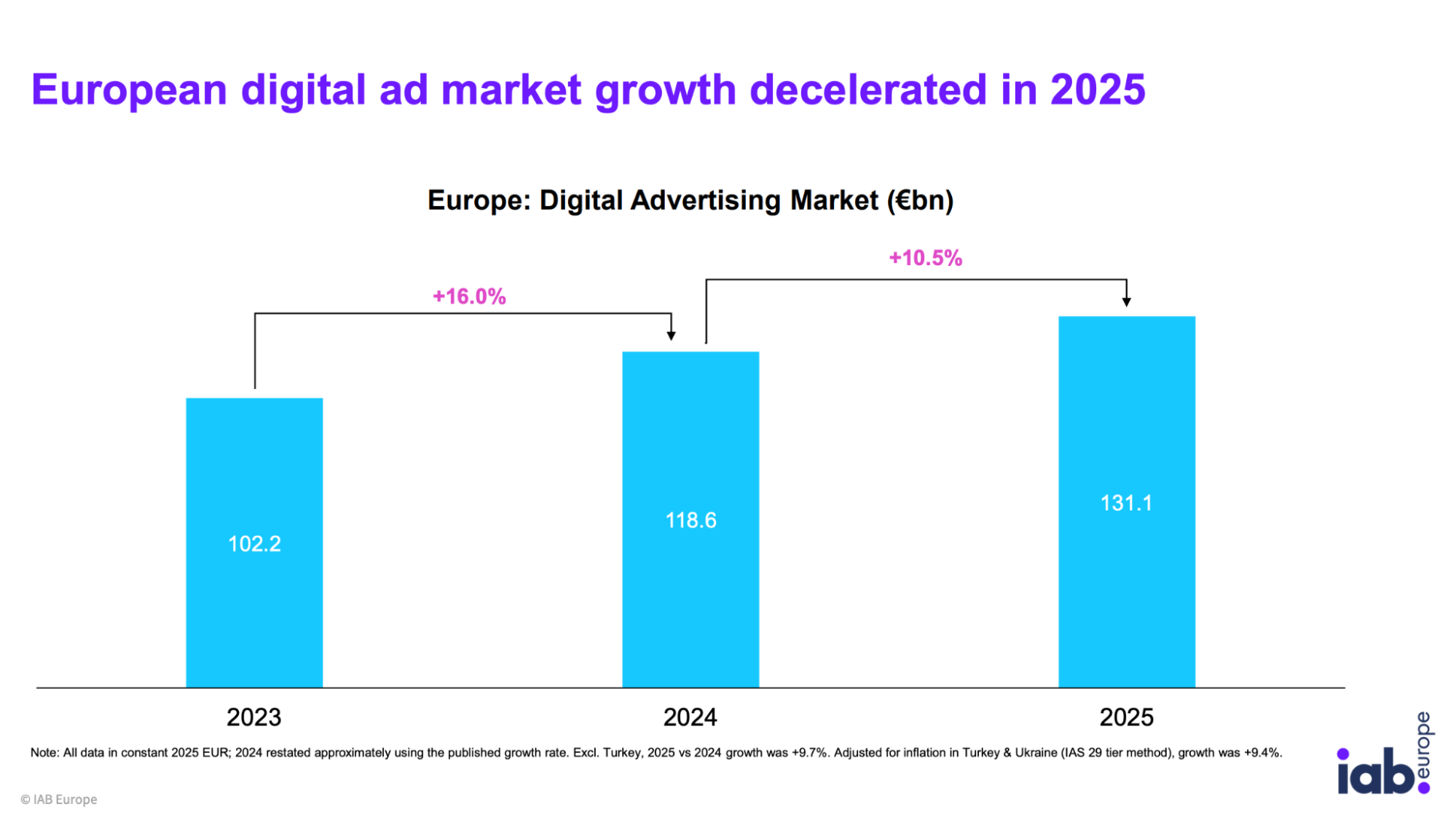

Динаміка цифрового рекламного ринку Європи, 2023–2025

Ринок продовжує рости третій рік поспіль: €102,2 млрд у 2023 році, €118,6 млрд у 2024-му, €131,1 млрд у 2025-му. Темп зростання при цьому уповільнився — з 16,0% у 2024 році до 10,5% у 2025-му.

За оцінкою звіту, це радше нормалізація, ніж ознака проблем: показник 2025 року все одно перебуває трохи нижче довгострокового доковідного середнього рівня, який у 2012–2019 роках коливався в межах 11–14% на рік.

Даніель Кнапп, головний економіст IAB Europe, коментує це так: ринок додав €12,5 млрд у грошовому вираженні попри слабке зростання ВВП Європи, торговельну невизначеність і обережних споживачів.

За його словами, це вказує на структурний зсув — цифрова реклама дедалі більше виконує функції, які раніше належали іншим частинам економіки, ставши одночасно торговою інфраструктурою, поличним простором і вітриною магазину.

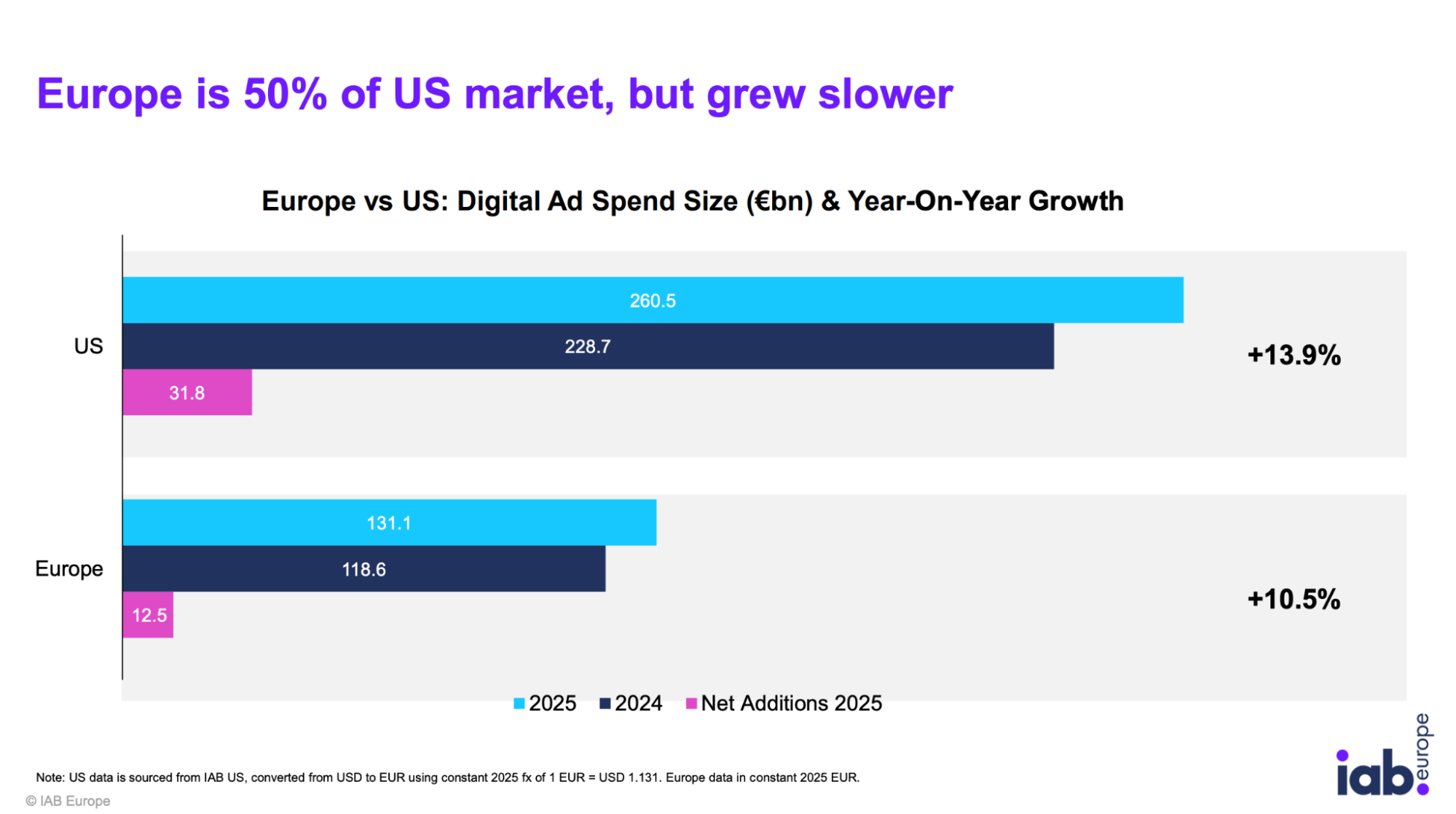

Для порівняння, ринок цифрової реклами США у 2025 році оцінюється в €260,5 млрд — удвічі більше за європейський, і зростав він теж швидше, на 13,9%.

Як інфляція в Туреччині й Україні вплинула на загальний показник

Уперше в цьому виданні звіт окремо рахує зростання з поправкою на інфляцію — за методикою, адаптованою зі стандарту IAS 29 для гіперінфляційних економік. Коригування застосовується лише до двох ринків зі звіту:

- Туреччина — інфляція 34,9% за 2025 рік, 229,1% кумулятивно за три роки.

- Україна — інфляція 12,7% за 2025 рік, 35,4% кумулятивно за три роки.

Для решти 28 ринків такого коригування не робили — поріг для нього там не досягається. У підсумку 1,1 відсоткового пункту з 10,5% номінального зростання ринку — це вплив інфляції саме в цих двох країнах.

Прибравши цей ефект, реальне зростання ринку Європи становить 9,4%. Номінальні показники залишаються основним рядом даних звіту, а коригування наводиться поряд як додатковий розріз.

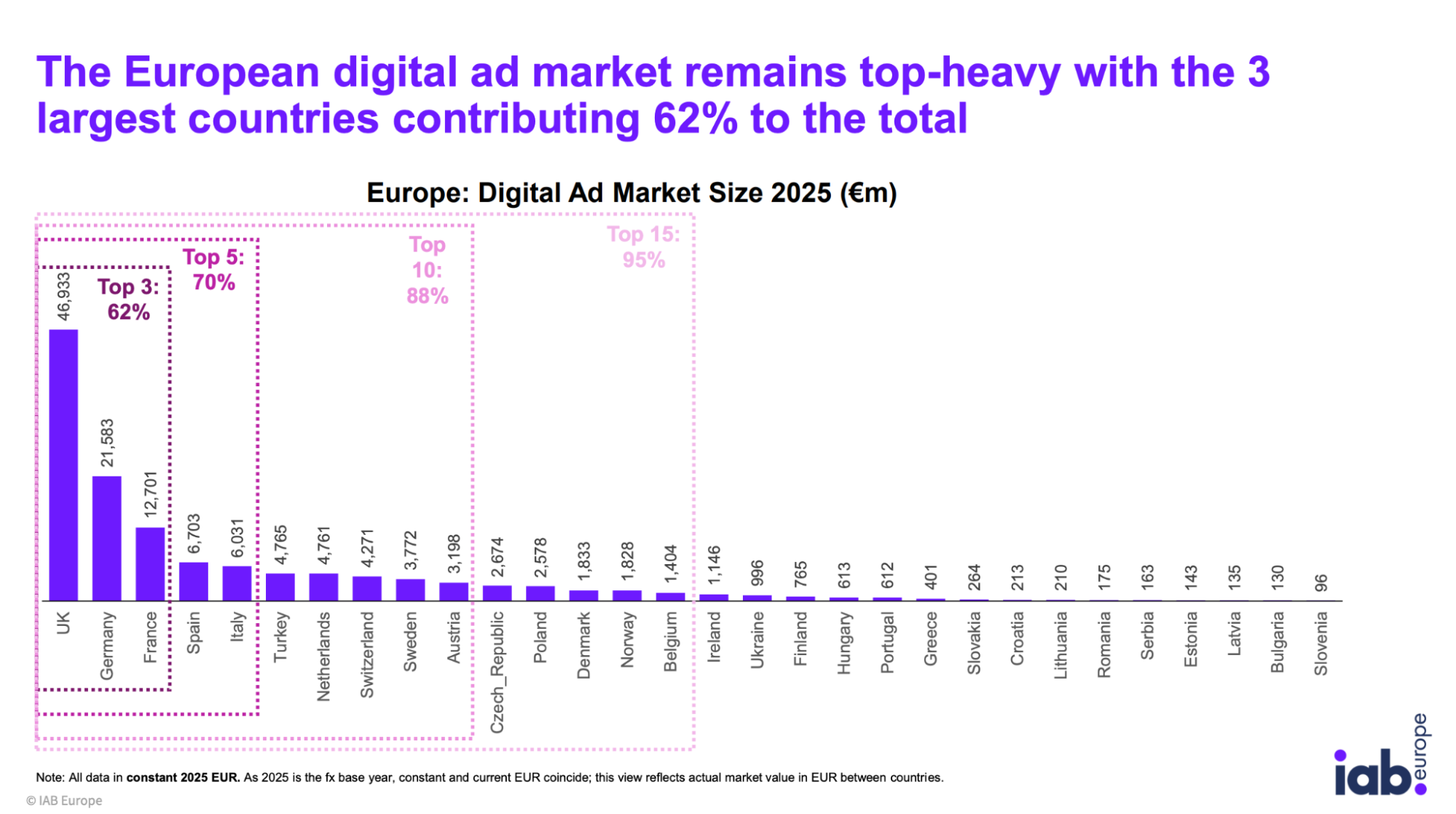

Які країни формують ринок і хто зростає найшвидше

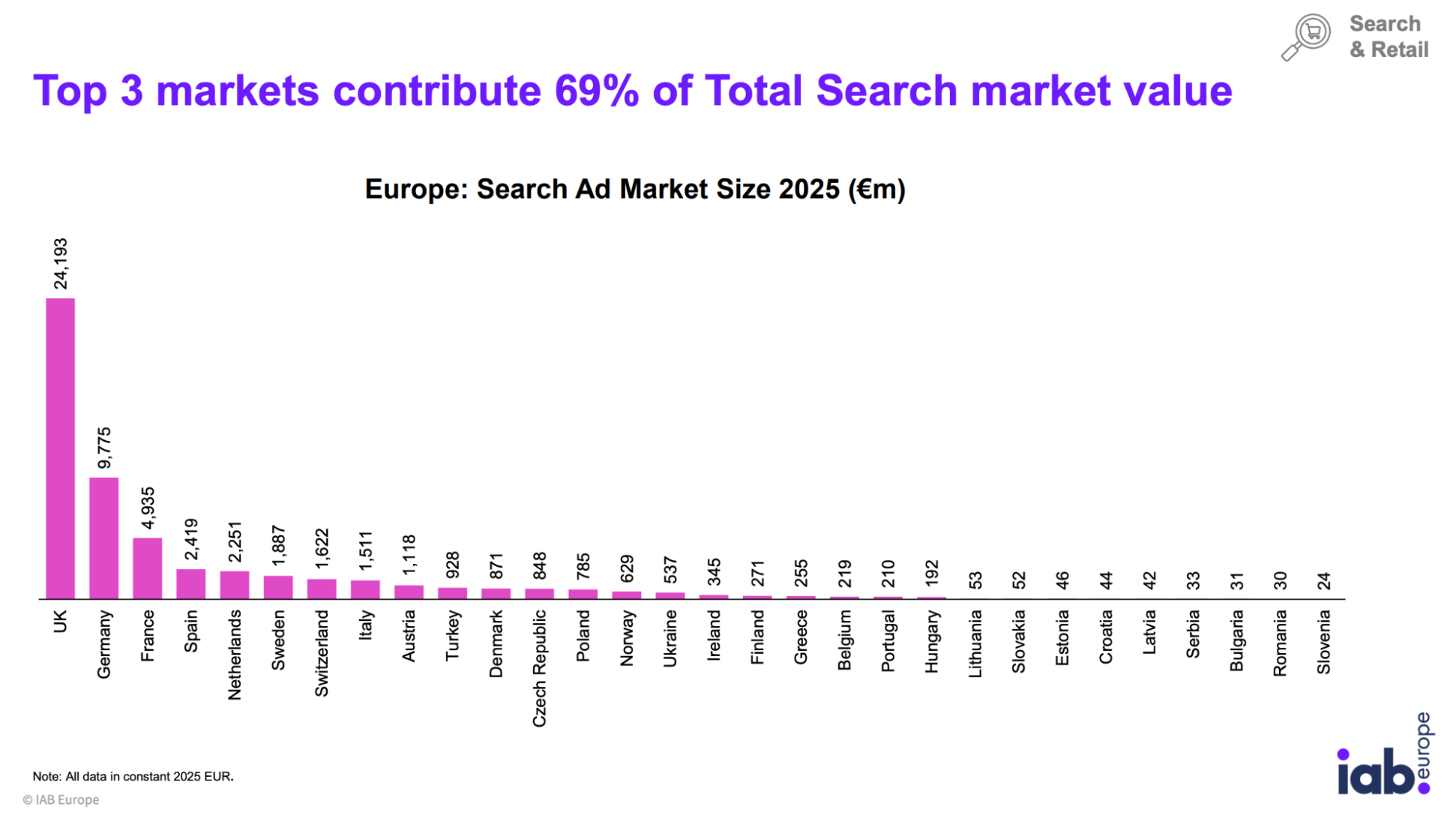

Ринок Європи залишається дуже концентрованим: три найбільші країни — Велика Британія, Німеччина та Франція — разом формують 62% усього ринку, топ-5 країн — 70%, топ-10 — 88%.

Найбільші ринки за обсягом:

- Велика Британія — €46,9 млрд (+9,3%)

- Німеччина — €21,6 млрд (+10,5%)

- Франція — €12,7 млрд (+11,3%)

- Іспанія — €6,7 млрд (+11,3%)

- Італія — €6,0 млрд (+9,8%)

- Туреччина — €4,8 млрд (+37,0%)

- Нідерланди — €4,8 млрд (+9,9%)

- Швейцарія — €4,3 млрд (+4,2%)

- Швеція — €3,8 млрд (+6,5%)

- Австрія — €3,2 млрд (+8,3%)

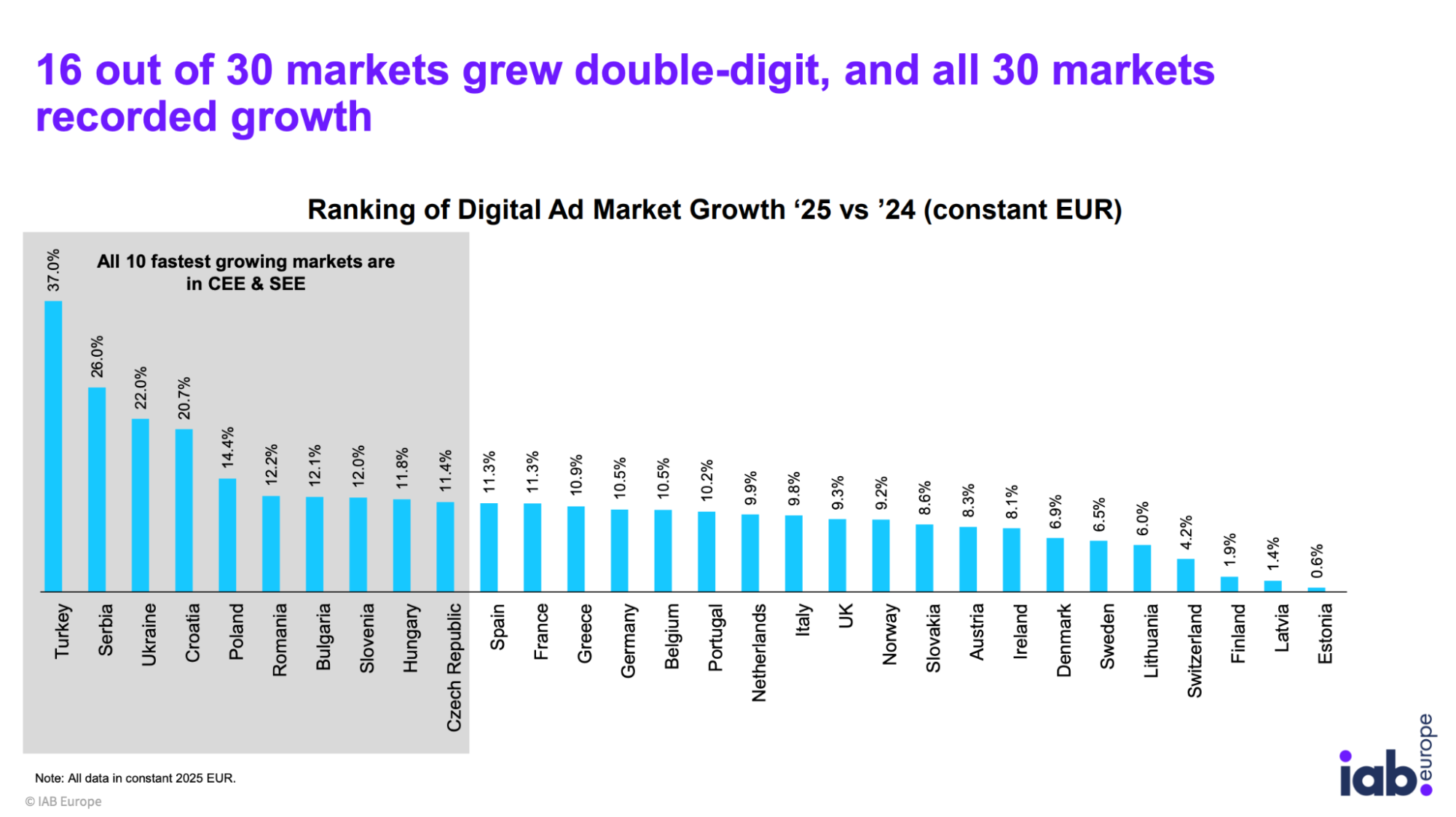

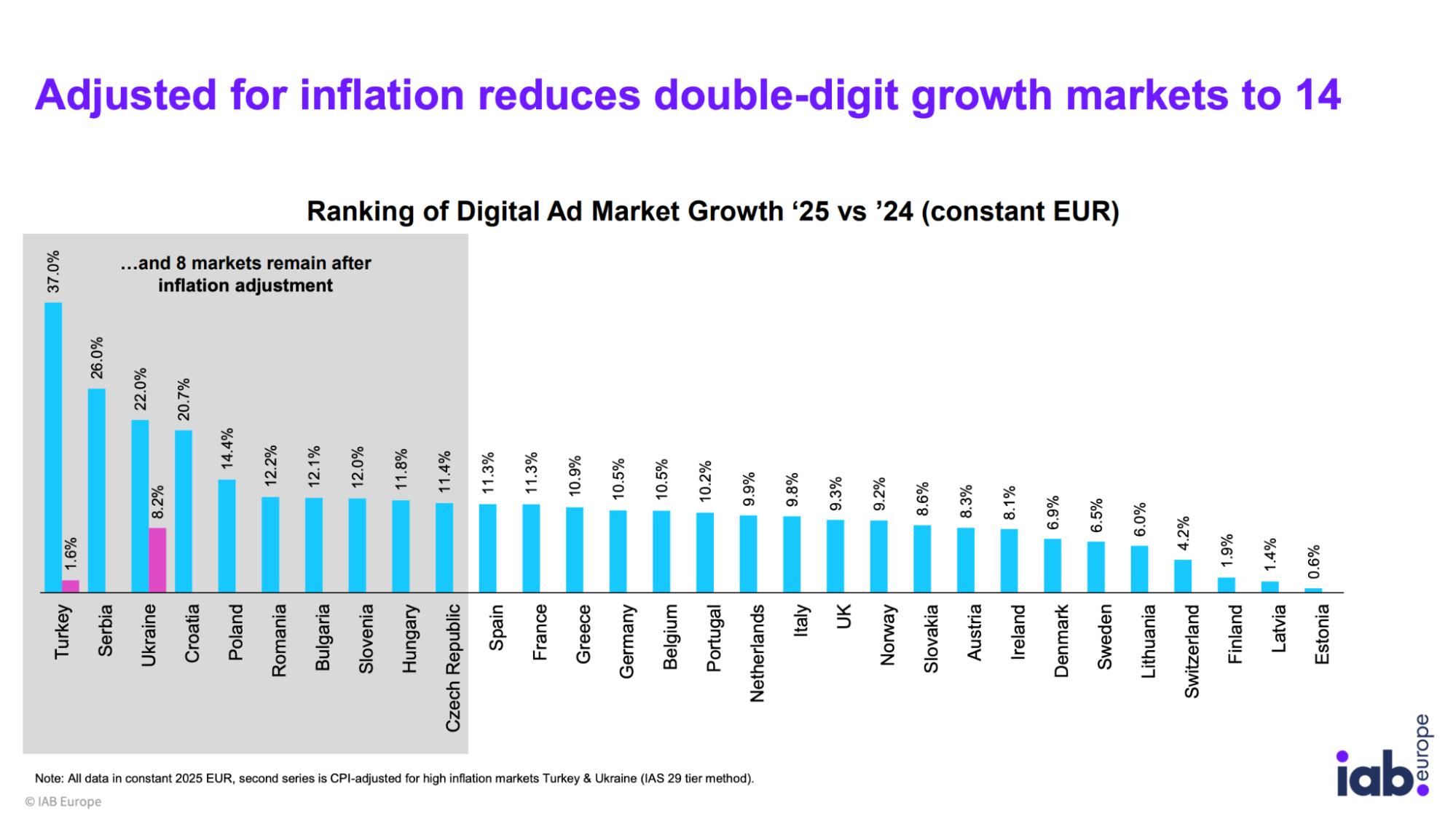

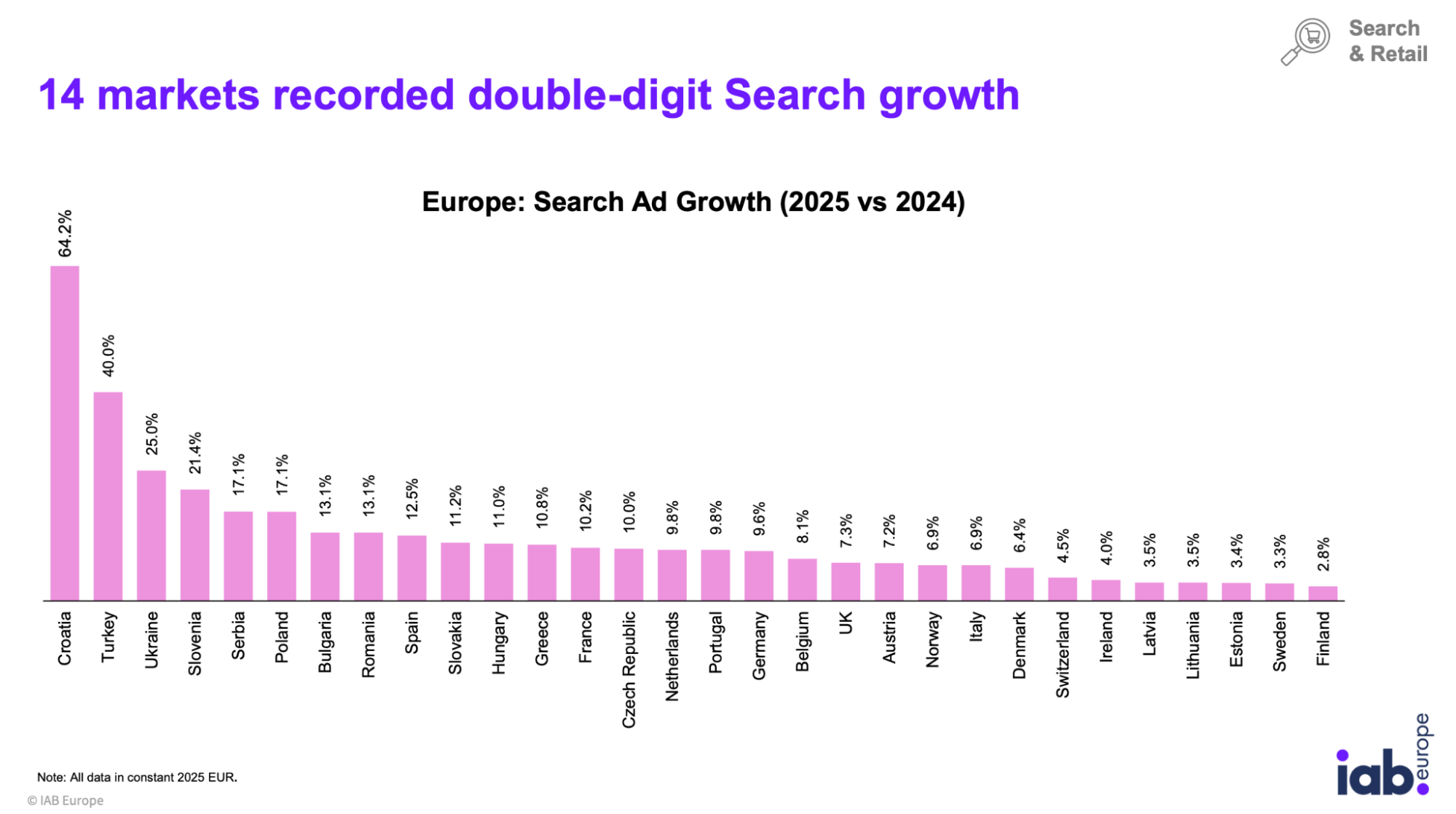

Проте найбільші ринки — не завжди найшвидші. У 2025 році двозначне зростання (10% і більше) показали 16 із 30 країн. Найшвидшими за зростанням стали Туреччина (+37,0%), Сербія (+26,0%), Україна (+22,0%), Хорватія (+20,7%) та Польща (+14,4%).

Звіт окремо підкреслює: усі десять найшвидших ринків Європи розташовані в Центральній та Південно-Східній Європі — тобто гроші в рекламу активніше заходять саме там, де ринок ще молодий, а не в найбагатших країнах.

Після коригування на інфляцію (яке стосується лише Туреччини та України) кількість ринків із двозначним зростанням зменшується з 16 до 14: реальне зростання Туреччини падає до 1,6%, України — до 8,2%.

Ринок цифрової реклами України у цифрах звіту

- Обсяг ринку — €996 млн у 2025 році (16-те місце серед 30 країн, приблизно на рівні Ірландії та Фінляндії).

- Зростання — +22,0% номінально, +8,2% з поправкою на інфляцію.

- Display-реклама (банери, відео, аудіо на відкритому вебі) — найдинамічніший сегмент: +49,5%, другий результат у Європі після Туреччини.

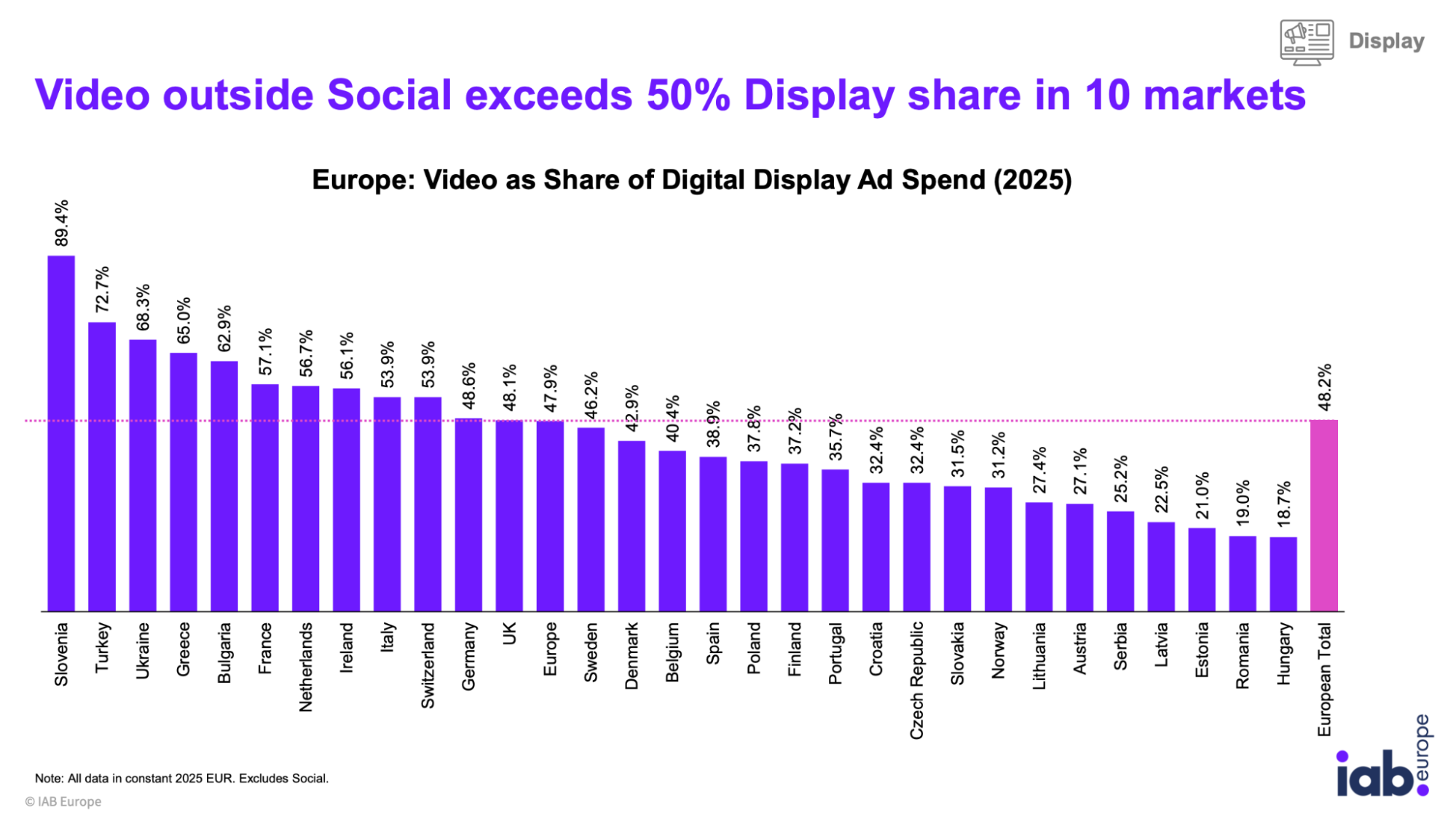

- Частка відео в українському Display-бюджеті — 68,3%, третє місце в Європі після Словенії (89,4%) і Туреччини (72,7%), і суттєво вище за середній європейський показник (48,2%).

- Пошукова реклама (Search) — +25,0%.

- Цифрове аудіо — +0,9%.

- Дошки оголошень і довідники (Classifieds & Directories) — +15,4%, хоча база цього сегмента в українських даних невелика: рядок не був наданий у первинних національних даних і оцінений звітом окремо.

За обсягом рекламних витрат на душу населення Україна перебуває в групі ринків, що розвиваються, — поруч із Румунією, Болгарією та Сербією, — тоді як найвищі показники витрат на душу населення традиційно демонструють Велика Британія, Швейцарія та скандинавські країни.

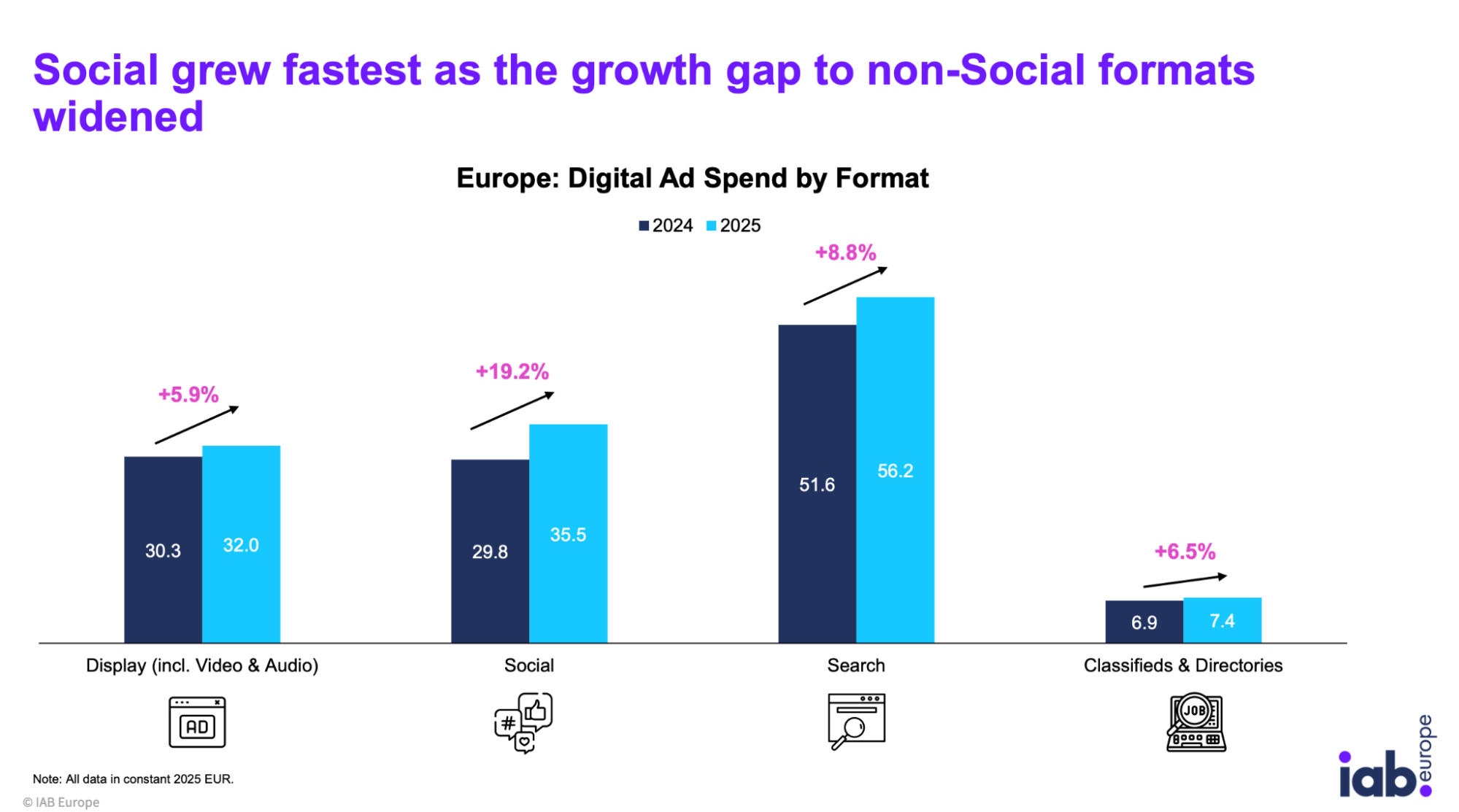

Як змінився розподіл рекламних бюджетів між форматами

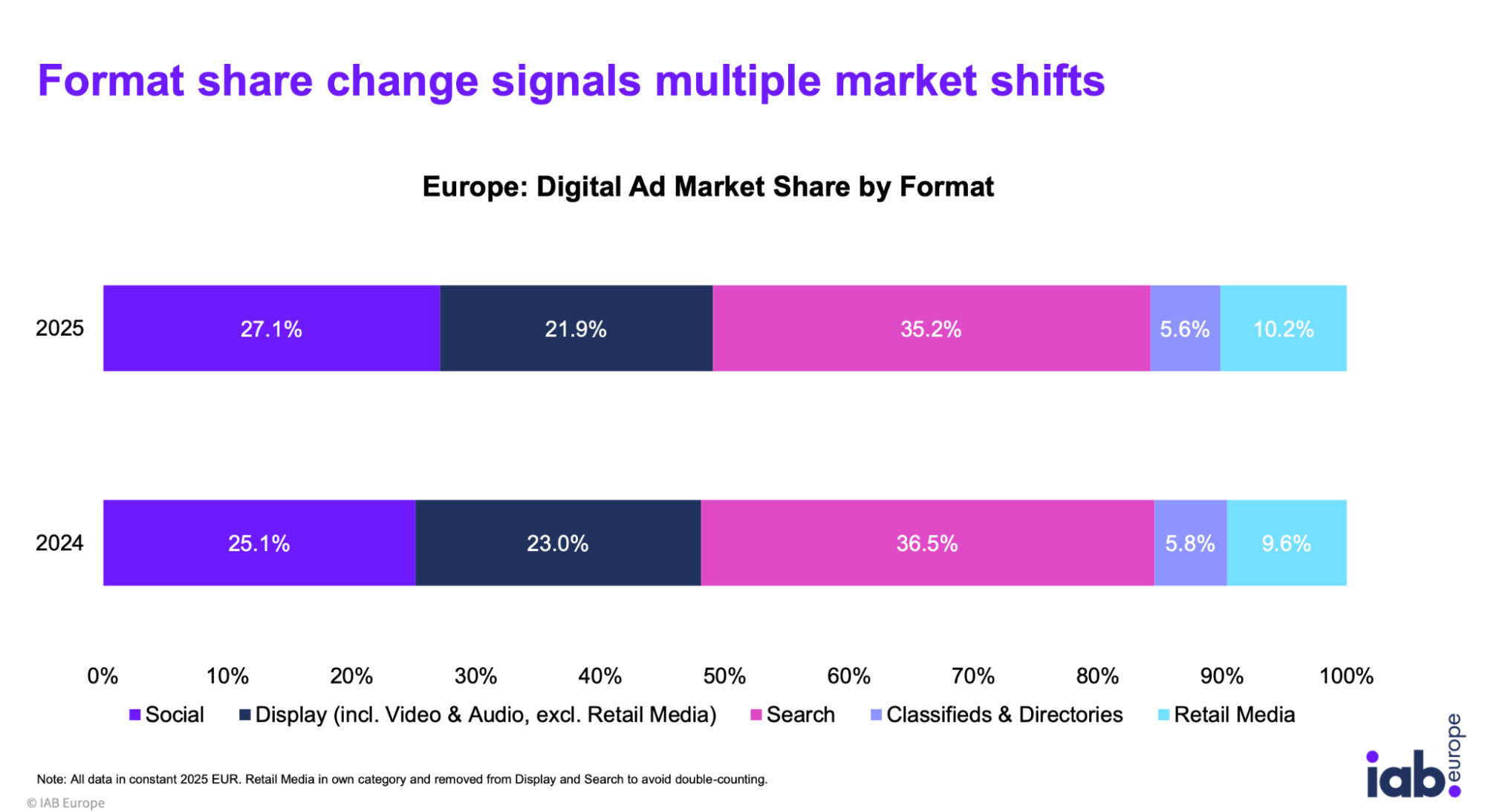

Звіт ділить ринок на п’ять категорій, і за рік їхні частки помітно змістилися:

- Search (пошук) — 35,2% ринку (було 36,5%), €56,2 млрд, +8,8%

- Social (соцмережі) — 27,1% (було 25,1%), €35,5 млрд, +19,2% — найшвидше зростання серед великих категорій

- Display (без Social і Retail Media) — 21,9% (було 23,0%), €32,0 млрд, +5,9%

- Retail Media (реклама на маркетплейсах) — 10,2% (було 9,6%), €13,3 млрд, +16,7%

- Classifieds & Directories (дошки оголошень) — 5,6% (було 5,8%), €7,4 млрд, +6,5%

Частка пошуку й банерної реклами поступово знижується, тоді як соцмережі та Retail Media забирають дедалі більше бюджетів.

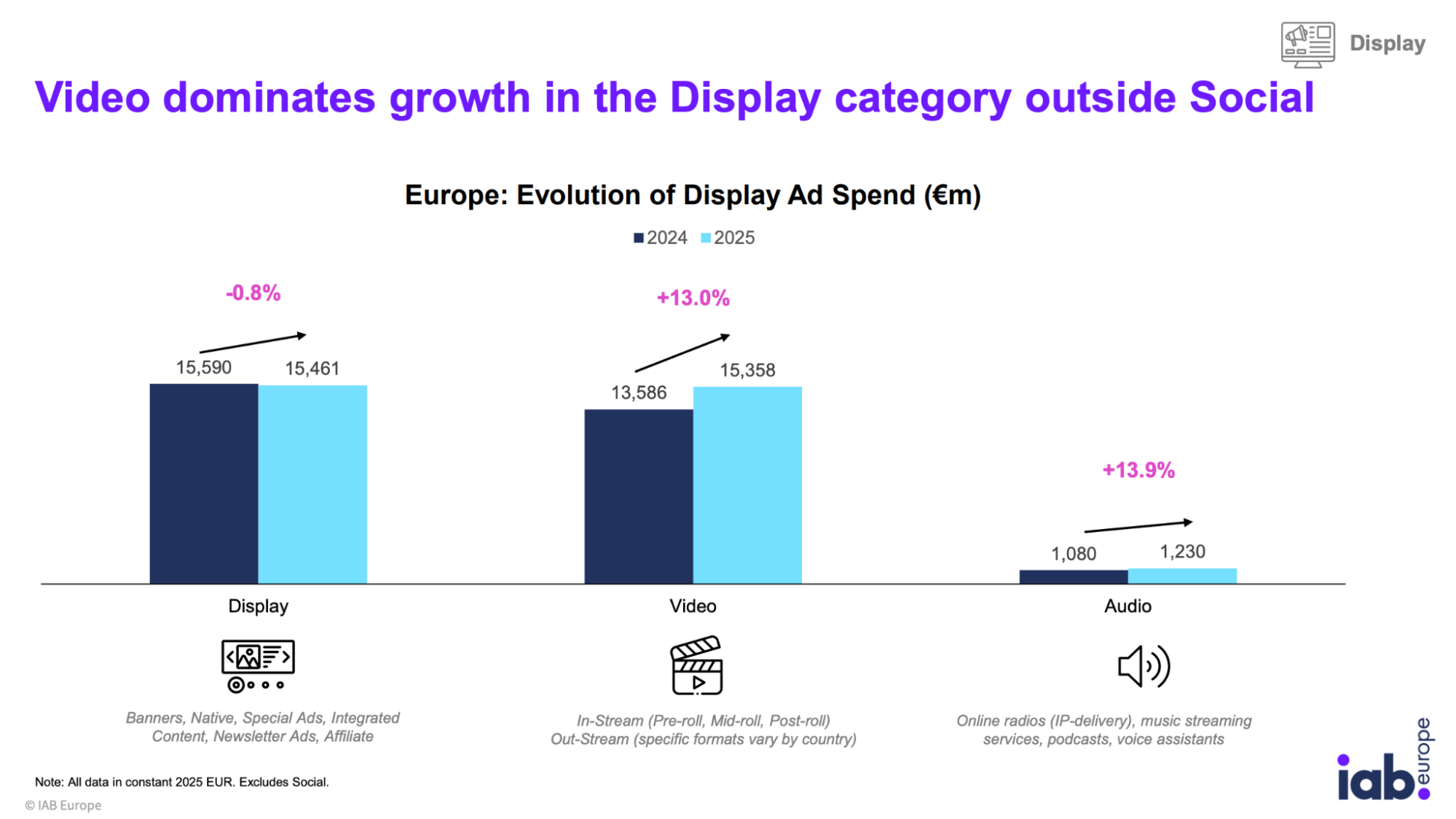

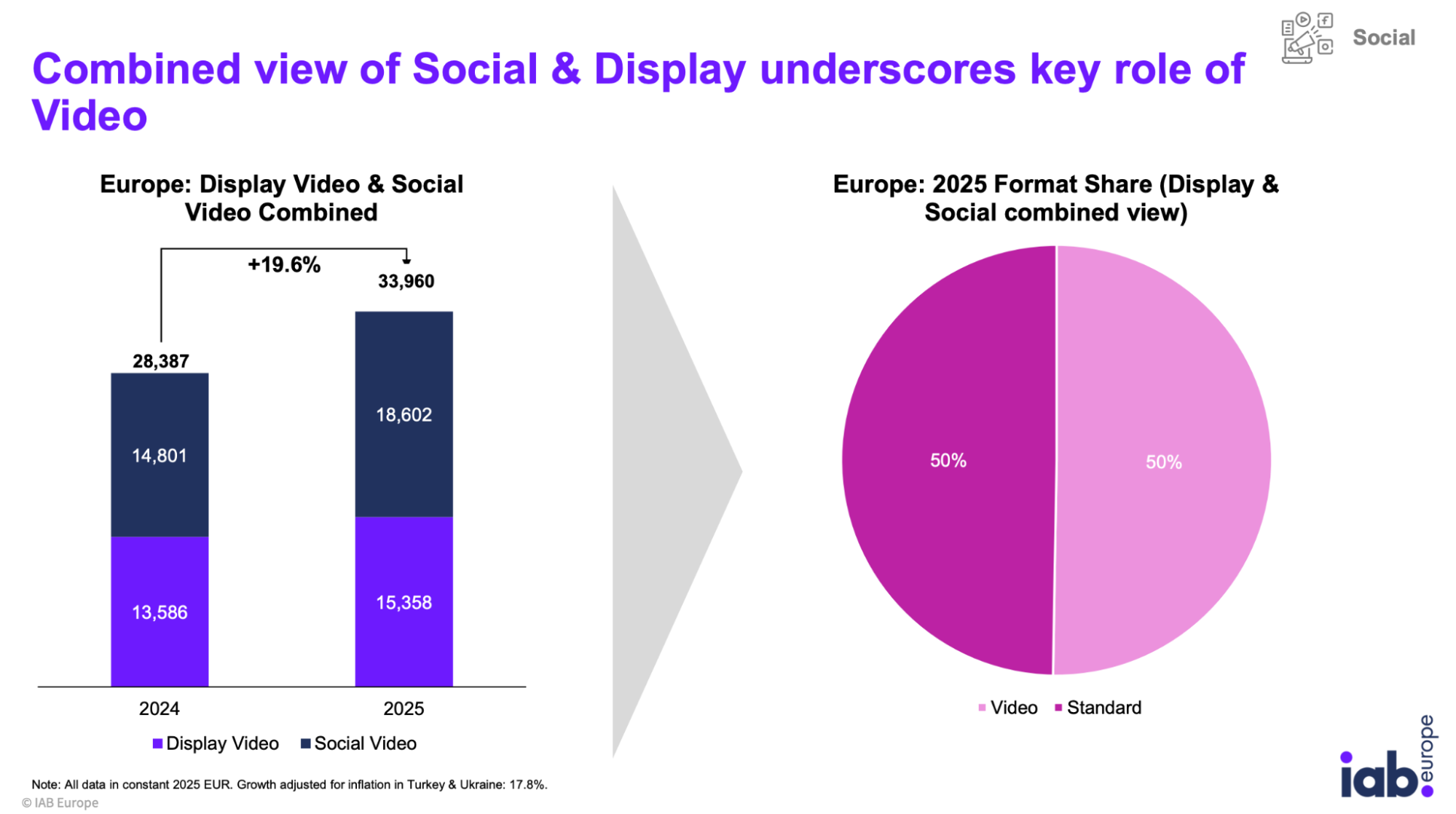

Display-реклама: відео випереджає банери

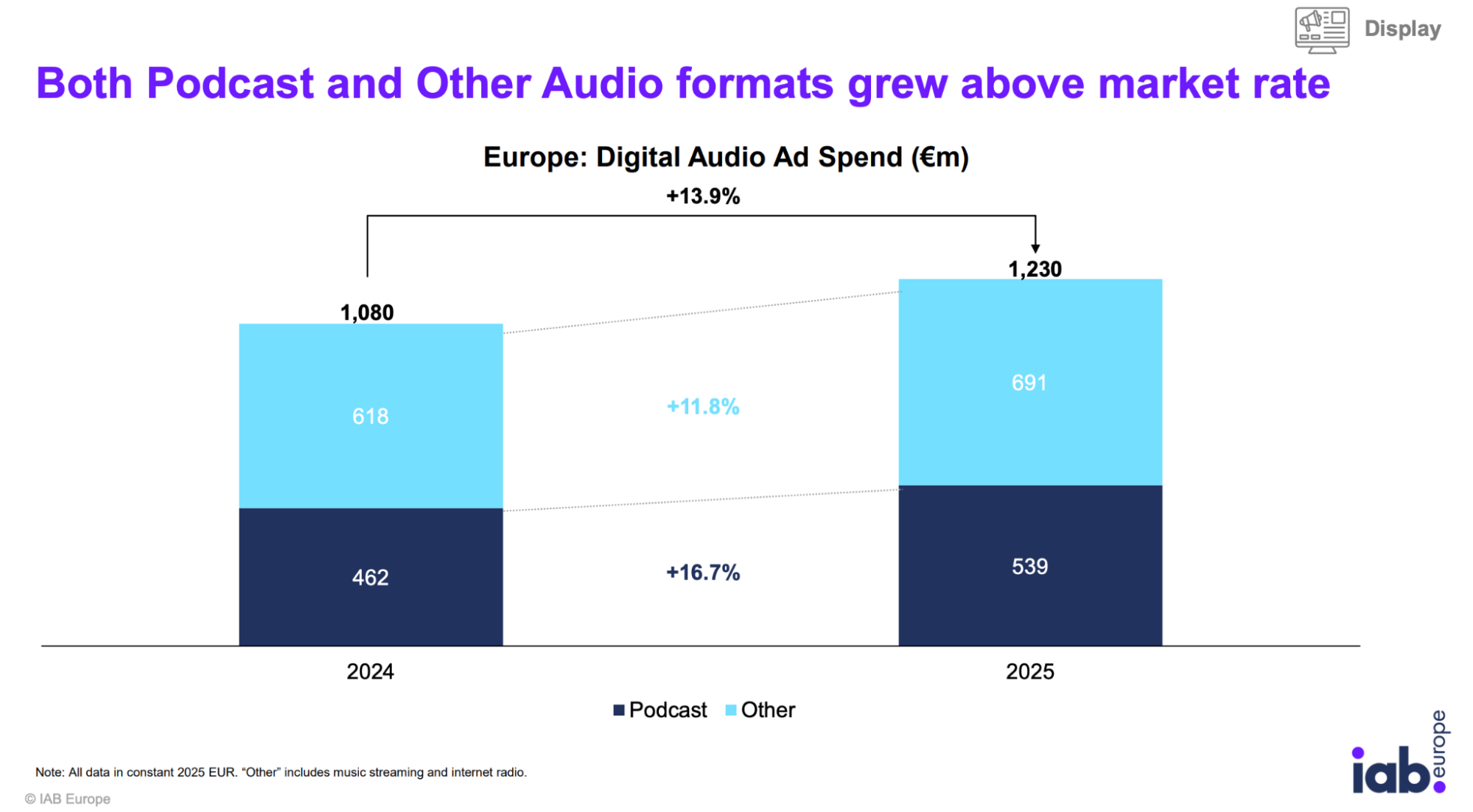

Усередині Display (без соцмереж) картина неоднорідна. Відеореклама зросла на 13,0% — з €13,6 млрд до €15,4 млрд. Звичайні банери, native-формати та спецпроєкти, навпаки, практично не зросли — лише -0,8%. Цифрове аудіо показало найкращу динаміку в сегменті — +13,9%.

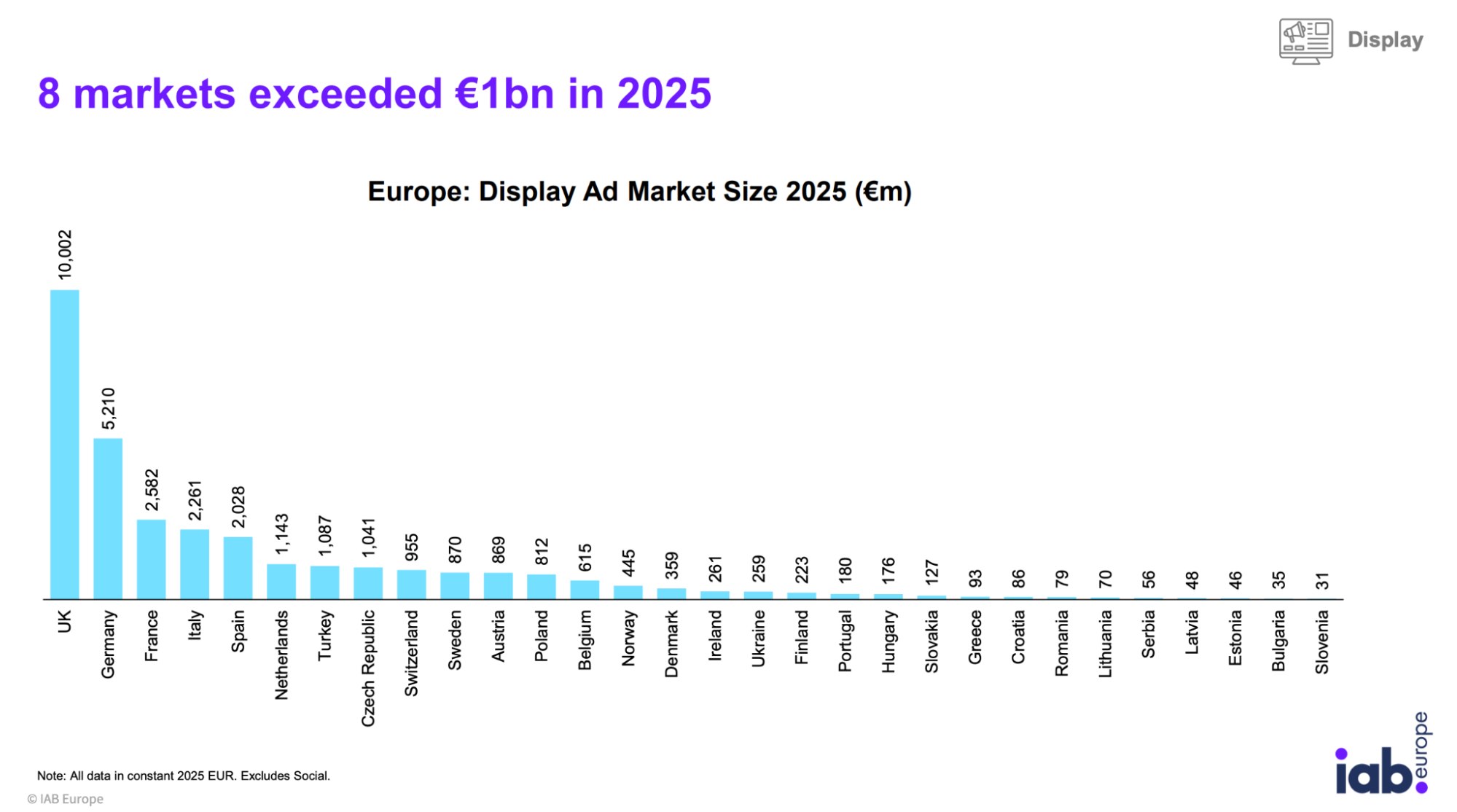

Вісім ринків Європи вже перевищили €1 млрд рекламних витрат саме у Display: Велика Британія (€10,0 млрд), Німеччина (€5,2 млрд), Франція (€2,6 млрд), Італія (€2,3 млрд), Іспанія (€2,0 млрд), Нідерланди, Туреччина та Чехія (усі — понад €1 млрд).

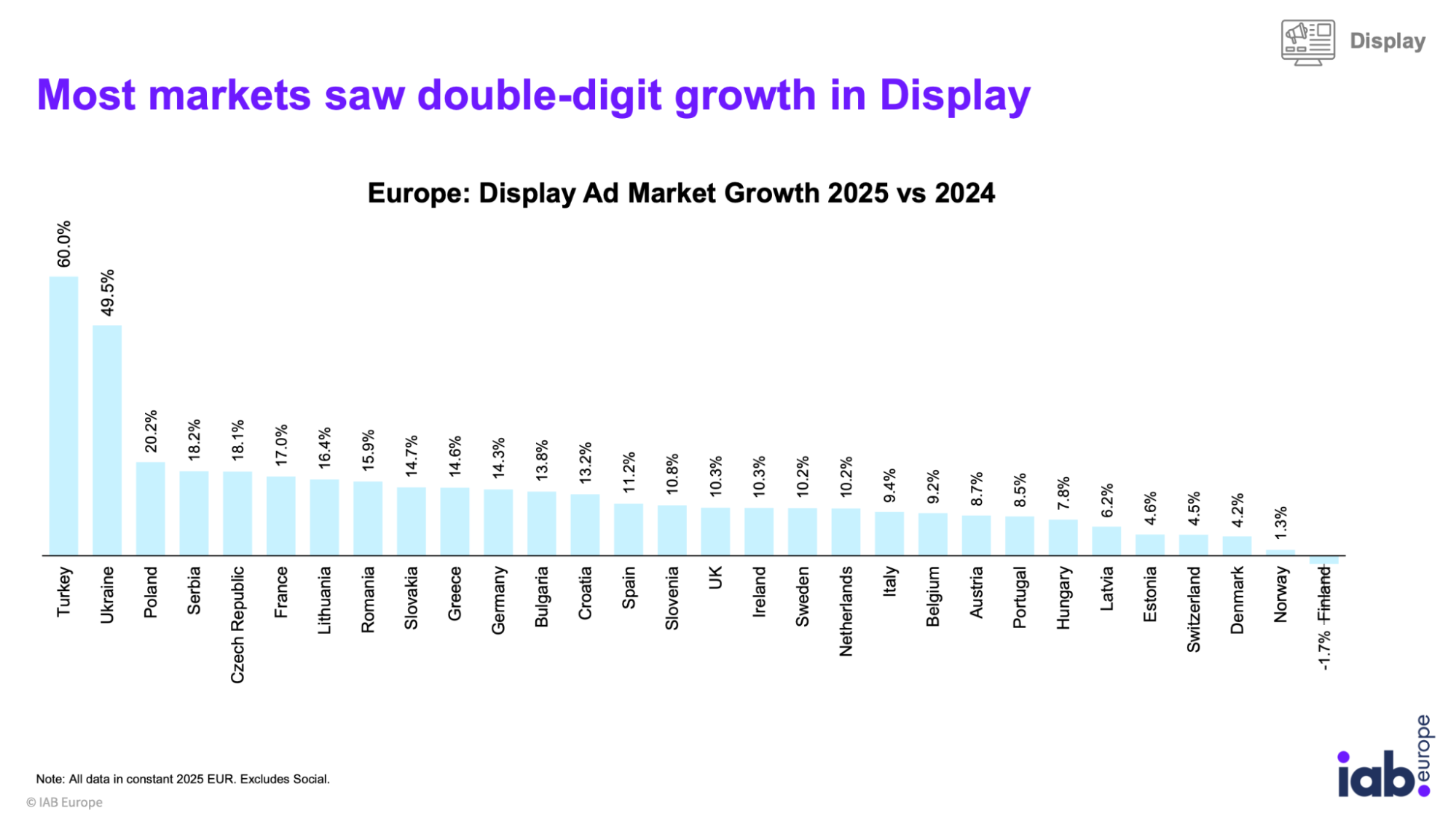

Відео (поза соцмережами) вже перевищує половину Display-витрат у 10 ринках Європи; лідери — Словенія (89,4%), Туреччина (72,7%) та Україна (68,3%). Найшвидше сам Display-сегмент зростав у Туреччині (+60,0%) та Україні (+49,5%); єдиний ринок зі спадом виявилась Фінляндія (-1,7%).

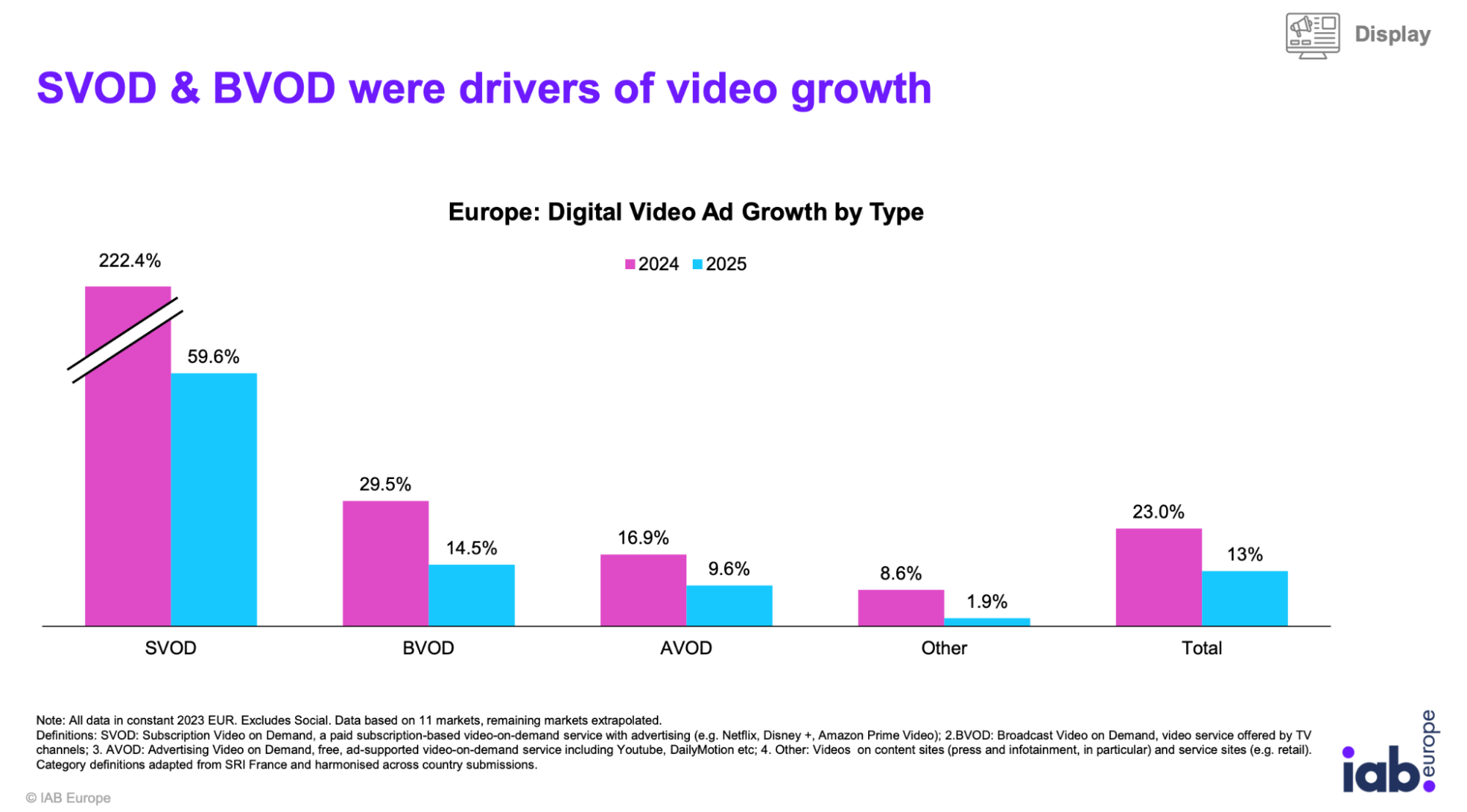

Усередині відео теж є своя динаміка. Платні стрімінгові сервіси з рекламою (SVOD — Netflix, Disney+, Amazon Prime Video) досі ростуть найшвидше, хоча темп і сповільнився зі 222,4% до 59,6% за рік. Відео на сайтах телеканалів (BVOD) сповільнилося з 29,5% до 14,5%, а безкоштовні відеосервіси з рекламою на кшталт YouTube (AVOD) — з 16,9% до 9,6%.

Прискорилась і автоматизована аукціонна закупівля реклами (програматик): вона зросла на 10,9% до €15,8 млрд, тоді як непрограматичний Display додав лише 1,5%. Усередині самого програматика теж перемагає відео — воно зросло на 19,8%, тоді як програматичні банери навіть скоротилися на 1,2%.

Реклама в соцмережах: відео вже половина сегмента

Реклама у соцмережах зросла на 19,2%, з €29,8 млрд до €35,5 млрд (17,2% з поправкою на інфляцію в Туреччині та Україні). Відео в соцмережах зростало значно швидше за звичайний формат — на 25,7%, тоді як стандартна соціальна реклама додала 12,9%.

У підсумку відео вже становить 52% усіх доходів соціальної реклами. А якщо об’єднати відео в Display і Social разом, воно зросло на 19,6% і тепер дорівнює рівно половині сукупного обсягу цих двох форматів.

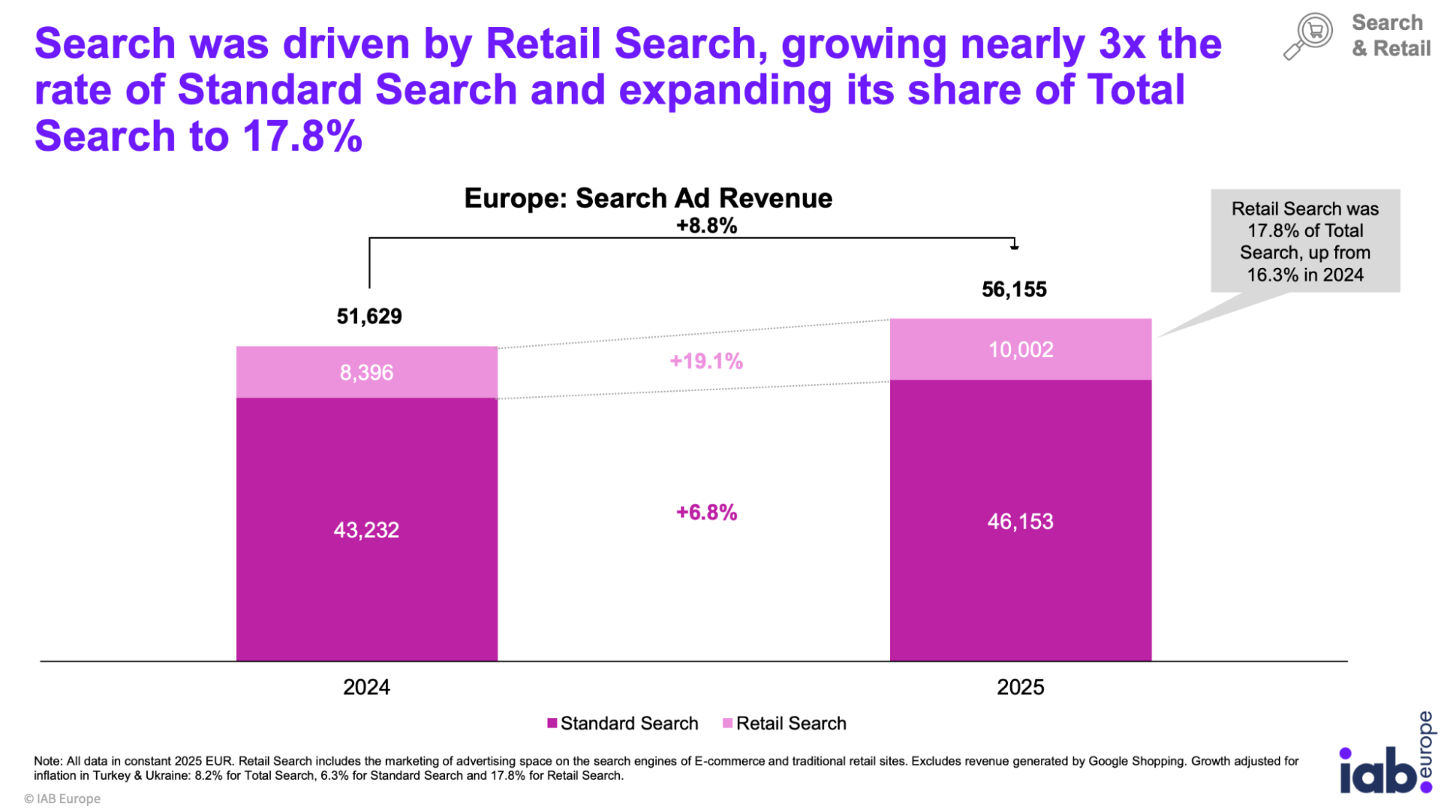

Пошукова реклама та реклама на маркетплейсах

Пошукова реклама (Search) зросла на 8,8%, до €56,2 млрд. Але всередині сегмента є суттєва різниця в темпах: звичайний пошук зріс лише на 6,8%, тоді як реклама у видачі товарів на сайтах рітейлерів — так званий Retail Search — зросла на 19,1%.

Це майже втричі швидше за звичайний пошук, і частка Retail Search у загальному обсязі Search зросла з 16,3% до 17,8%. Лідери Велика Британія, Німеччина та Франція — формують 69% усього європейського Search-ринку. Двозначне зростання Search показали 14 країн, найшвидші серед них — Хорватія (+64,2%), Туреччина (+40%) та Україна (+25%).

Реклама на маркетплейсах загалом (сума Retail Search і Retail Display) зросла на 16,7%, до €13,3 млрд. Усередині цієї суми Retail Search додав 19,1%, а Retail Display — 9,8%.

Дошки оголошень і онлайн-довідники

Це найменша категорія ринку (5,6%) і водночас найрізноріднiша за темпами зростання серед усіх сегментів звіту: у Туреччині вона зросла на 67,1%, в Іспанії — на 20,3%, у Польщі — на 15,8%, в Україні — на 15,4%.

А от у Фінляндії, Данії, Словаччині, Великій Британії та Австрії сегмент, навпаки, скоротився — найбільше у Фінляндії, на 10,0%. Найбільші ринки цієї категорії за обсягом — Велика Британія, Німеччина та Франція.

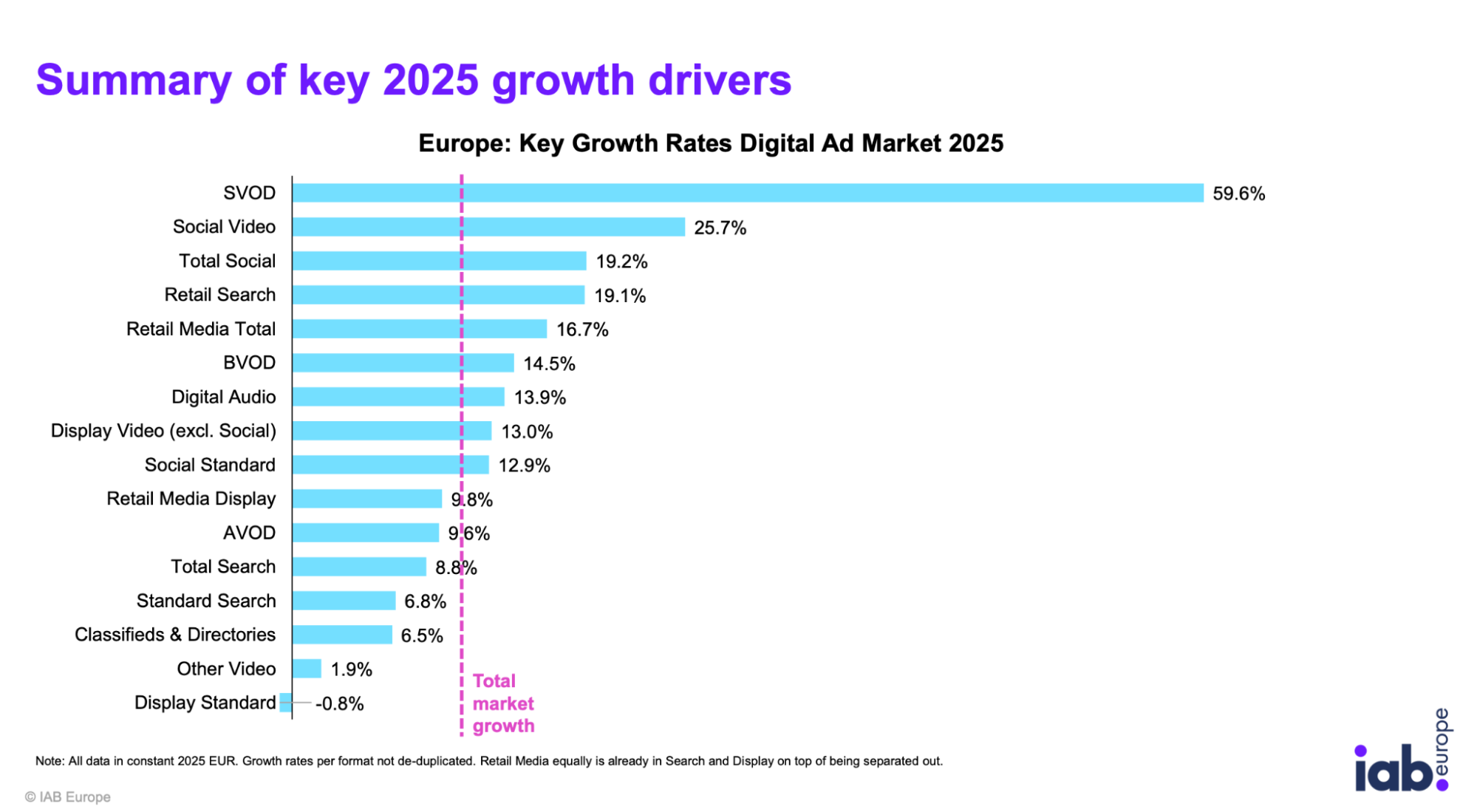

Рейтинг форматів за темпами зростання у 2025 році

Якщо вишикувати всі формати звіту від найшвидшого до найповільнішого, картина така:

- SVOD (платні стрімінгові сервіси) — +59,6%

- Social Video (відео в соцмережах) — +25,7%

- Total Social (соцмережі загалом) — +19,2%

- Retail Search (пошук на маркетплейсах) — +19,1%

- Retail Media Total (реклама на маркетплейсах загалом) — +16,7%

- BVOD (відео мовників) — +14,5%

- Digital Audio (цифрове аудіо) — +13,9%

- Display Video, без соцмереж — +13,0%

- Social Standard (звичайна реклама в соцмережах) — +12,9%

- Retail Media Display — +9,8%

- AVOD (безкоштовне відео з рекламою) — +9,6%

- Total Search (пошук загалом) — +8,8%

- Standard Search (звичайний пошук) — +6,8%

- Classifieds & Directories (дошки оголошень) — +6,5%

- Other Video (решта відеоформатів) — +1,9%

- Display Standard (звичайні банери) — -0,8%, єдиний формат зі спадом

Коментарі CEO та головного економіста IAB Europe щодо перспектив ринку

Таунсенд Фіган, CEO IAB Europe, зазначає, що потенціал для подальшого зростання лишається значним — насамперед у відео, CTV (реклама на смарт-телевізорах), Retail Media, вимірюванні результатів і відповідальному застосуванні штучного інтелекту. На її думку, для цього індустрії потрібно поєднувати інновації з довірою, прозорістю та підзвітністю.

Даніель Кнапп додає окрему думку про ШІ: у 2025 році його найбільший ефект проявився на боці пропозиції реклами — здешевлення креативу, краща оптимізація, більша автоматизація, і ці вигоди непропорційно сильніше дісталися малим і середнім рекламодавцям.

За його оцінкою, вторинні ефекти ШІ — на пошукову поведінку користувачів, на автономні (агентні) закупівлі реклами та на розподіл бюджетів між каналами — лише починають проявлятися і, ймовірно, стануть головною темою наступного видання звіту.