Обсяг ринку digital-реклами за перше півріччя 2025 року — дослідження IAB Україна в партнерстві з Inweb

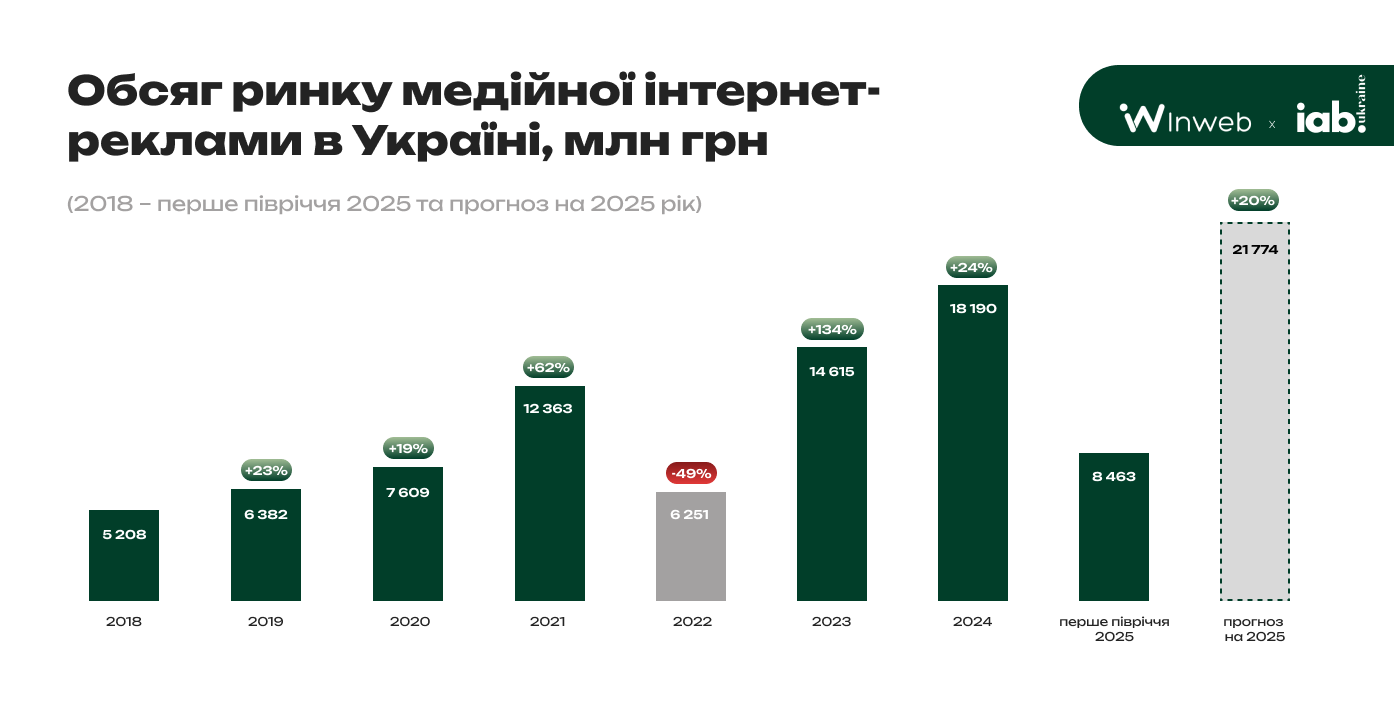

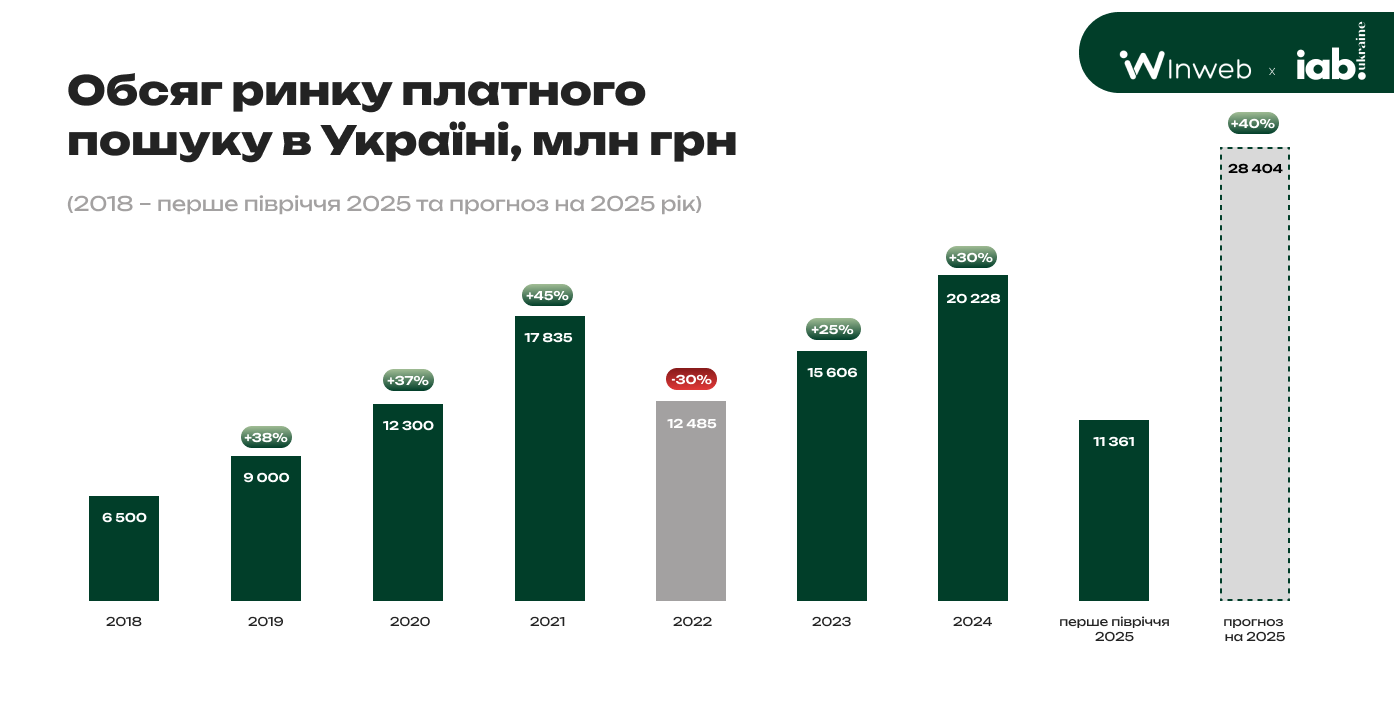

У першому півріччі 2025 року український ринок digital-реклами продовжив демонструвати двозначні темпи зростання. За даними IAB Україна, обсяг медійної реклами склав 8,5 млрд грн, а ринку платного пошуку — 11,4 млрд грн лише за шість місяців.

За прогнозами на кінець року, медійна реклама може перевищити 21,7 млрд грн (+20% до 2024-го), а платний пошук — 28,4 млрд грн (+40%). Це підтверджує, що digital лишається головним драйвером відновлення рекламної індустрії, попри війну.

Агенція digital-маркетингу Inweb виступила інформаційним партнером IAB Україна в дослідженні ринку. Завантажити повний файл можна за посиланням.

Методологія дослідження

IAB Україна проводить регулярну оцінку обсягів ринку digital-реклами за власною методологією. Вона включає три послідовні етапи та передбачає кросперевірку даних від ключових учасників ринку: рекламних агентств, паблішерів, продавців Connected TV та дослідників.

Такий підхід дозволяє врахувати бюджети, які не підлягають прямій верифікації через паблішерів. Йдеться насамперед про розміщення на глобальних платформах — Facebook, Instagram та YouTube.

Завдяки вдосконаленню методики у 2025 році особливу увагу приділено Connected TV. Уперше цей сегмент було оцінено з урахуванням реальної ваги у відеобюджетах, що дозволяє точніше відстежувати його вплив на ринок.

Обсяг ринку реклами в пошуку

Платний пошук залишається найбільшим сегментом. У першому півріччі 2025 року його обсяг досяг 11 361 млн грн (≈11,4 млрд).

Для порівняння, у 2024 році ринок пошуку зріс на 30% і становив 20 228 млн грн (≈20,2 млрд). За прогнозами, у 2025 році він може зрости ще на 40% і перевищити 28 403 млн грн (≈28,4 млрд).

«У першому півріччі 2025 року ринок продемонстрував упевнене зростання, підтвердивши роль цифрових медіа як головного драйвера відновлення рекламної індустрії. Темпи приросту залишаються двозначними, що свідчить про стійкість попиту та адаптивність брендів до економічних і воєнних викликів.

Структура ринку зберігає високу частку глобальних гравців — передусім Facebook, Google та Instagram. Водночас удосконалена методологія оцінки Connected TV дозволила зафіксувати його реальну вагу у відеобюджетах. Саме цей сегмент стає одним із ключових драйверів ринку й має всі передумови для подальшого зростання».

Обсяг ринку influencer marketing, SEO та SMM

Після різкого падіння у 2022 році (-60%, до 198 млн грн) сегмент influencer marketing демонструє поступове відновлення. У 2021 році його обсяг складав 496 млн грн, у 2023-му зріс до 408 млн грн (+106% до попереднього року), а у 2024-му додав ще 75% — до 714 млн грн.

Прогноз на 2025 рік — 856 млн грн. Це майже вдвічі більше, ніж у 2021 році, що підтверджує зростання попиту на співпрацю з лідерами думок.

Ринок SEO розвивається стабільно та демонструє зростання навіть у кризові роки. У 2021 році його обсяг становив 504 млн грн, у 2022-му піднявся до 554 млн грн (+10%). У 2023 році відбувся різкий стрибок — до 1 165 млн грн (+110%), а у 2024 році сегмент зріс ще на 28% — до 1 876 млн грн.

Прогноз на 2025 рік — 2 251 млн грн. Це найвищий показник серед додаткових каналів digital-реклами, що підкреслює значення SEO як довгострокового інструменту для бізнесу.

SMM-реклама після падіння у 2022 році відновлюється. У 2021 році обсяг становив 839 млн грн, але у 2022-му скоротився більш ніж удвічі — до 394 млн грн (-53%). У 2023 році ринок зріс до 496 млн грн (+26%), а у 2024-му — вже до 824 млн грн (+66%).

Прогноз на 2025 рік — 1 236 млн грн. Це вище за довоєнний показник, що свідчить про зміцнення соціальних мереж як каналу комунікації з аудиторією.

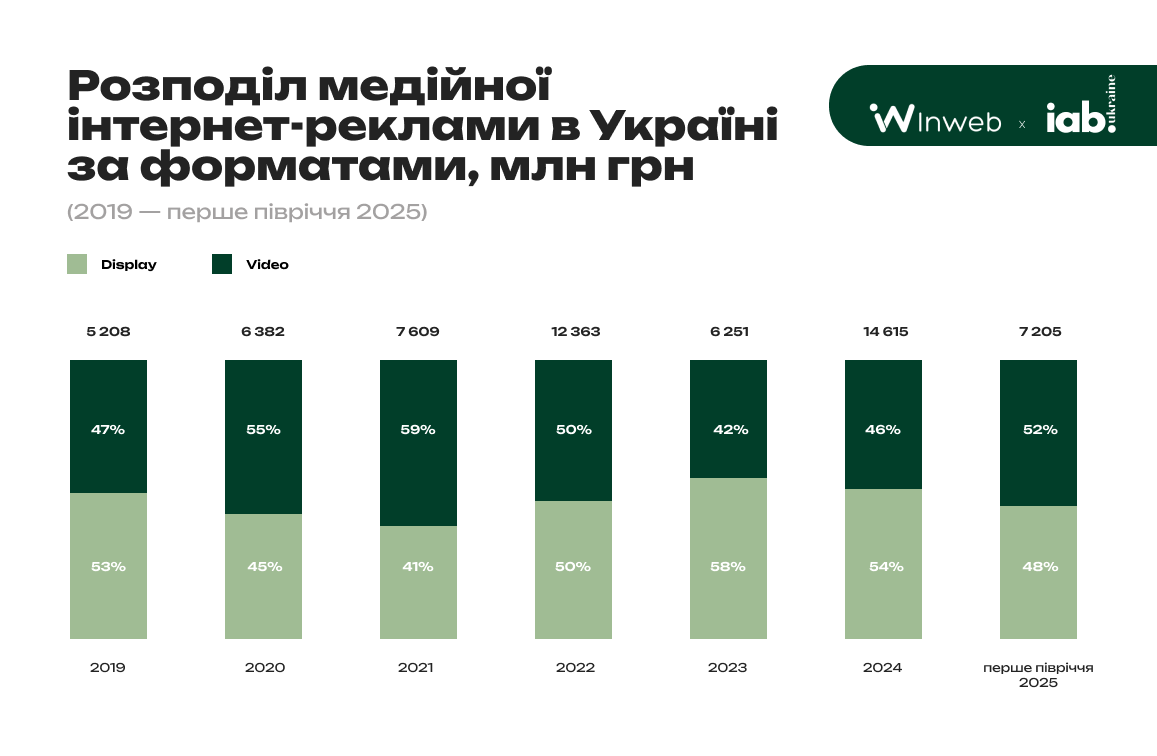

Розподіл медійного ринку за форматами

Упродовж останніх років в Україні спостерігається динамічний баланс між дисплейною (банерною) та відеорекламою.

- У 2021 році відео займало 59% медійного ринку, але вже у 2022-му його частка скоротилася до 50%.

- У 2023 році дисплейна реклама вийшла вперед — 58% проти 42% у відео.

- У 2024 році ситуація змінилася: дисплей знизився до 54%, а відео зросло до 46%.

- За підсумками першого півріччя 2025 року знову зафіксовано перевагу відео — 52%, тоді як дисплей становить 48%.

Ці коливання показують, що бренди активно перерозподіляють бюджети залежно від цілей кампаній та макроекономічних умов. Водночас саме відео зберігає статус стратегічного формату.

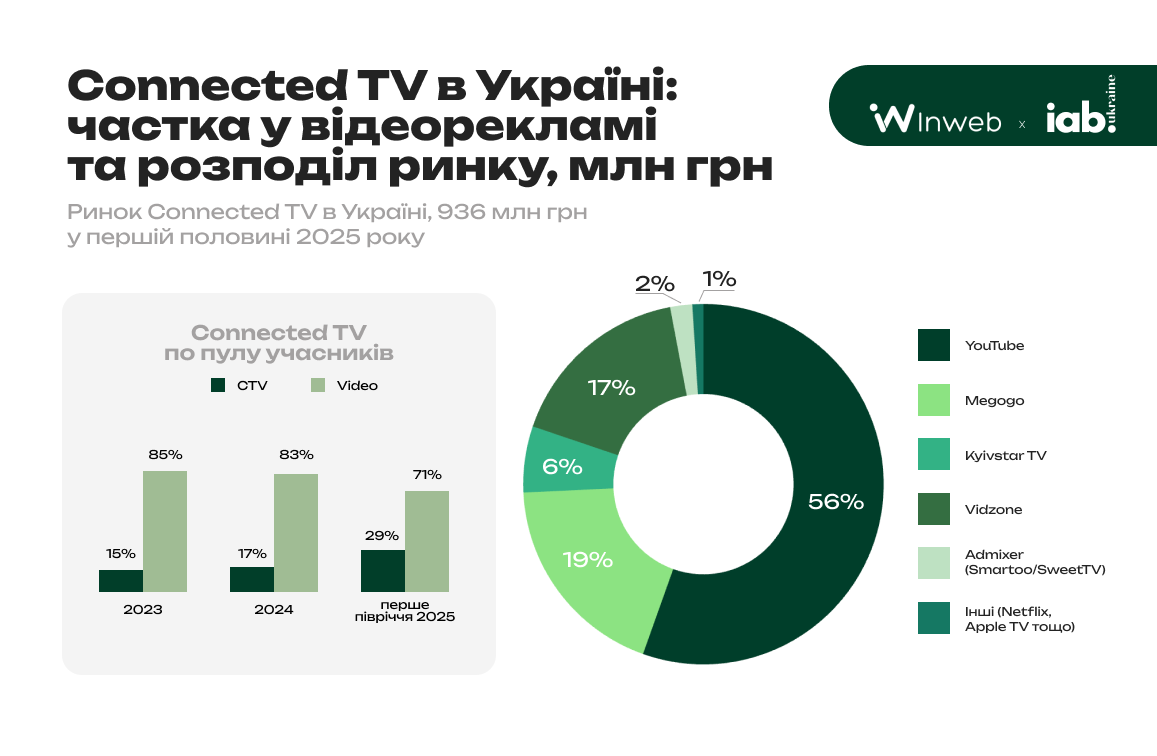

Роль Connected TV

У 2025 році IAB Україна вперше вдосконалила методологію для точнішої оцінки сегмента Connected TV. Нові дані свідчать, що CTV стає одним із ключових драйверів ринку: він поєднує телевізійне охоплення з цифровою вимірюваністю й отримує зростаючу частку у відеобюджетах.

Завдяки такій позиції CTV закріплюється у стратегіях рекламодавців, які прагнуть об’єднати масштаб телевізійних кампаній з таргетованими можливостями digital.

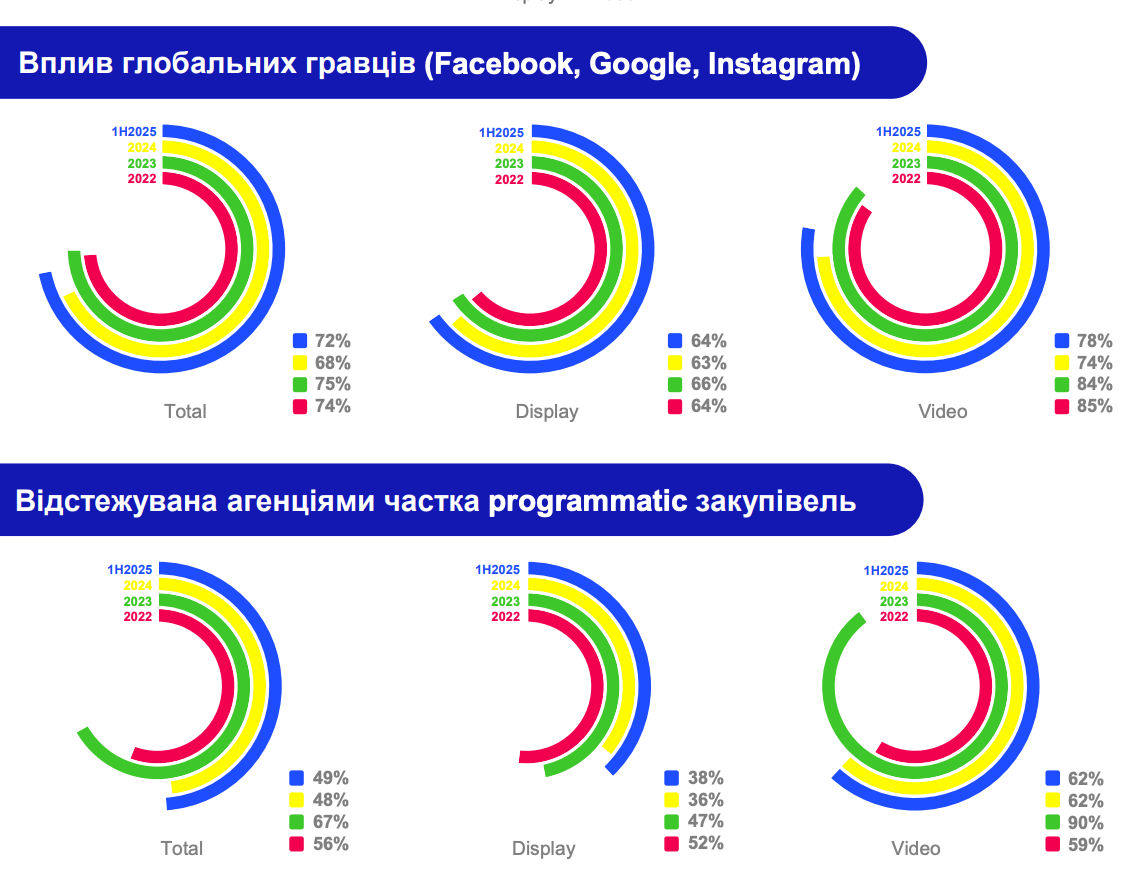

Вплив глобальних гравців і programmatic-закупівель

Структура українського digital-ринку зберігає високу залежність від глобальних екосистем. У першому півріччі 2025 року частка Facebook, Google та Instagram становила 72% від усіх бюджетів.

У дисплейній рекламі ці платформи утримують близько двох третин витрат, а у відео їхній вплив сягає 78%. Це підтверджує, що міжнародні сервіси залишаються основою digital-міксів, а локальні інструменти та незалежні закупівлі відіграють допоміжну роль.

Водночас сегмент programmatic-закупівель переживає корекцію. Якщо у 2023 році майже дві третини бюджетів проходили через автоматизовані платформи, то у 2024 році цей показник скоротився майже на 20 пунктів.

У 2025-му рівень стабілізувався на позначці близько половини ринку. Особливо помітне зниження відбулося у відеорекламі, де частка programmatic впала з пікових 90% до 62%. Бренди частіше обирають прямі розміщення або роботу через глобальні платформи, зменшуючи залежність від автоматизованих закупівель.

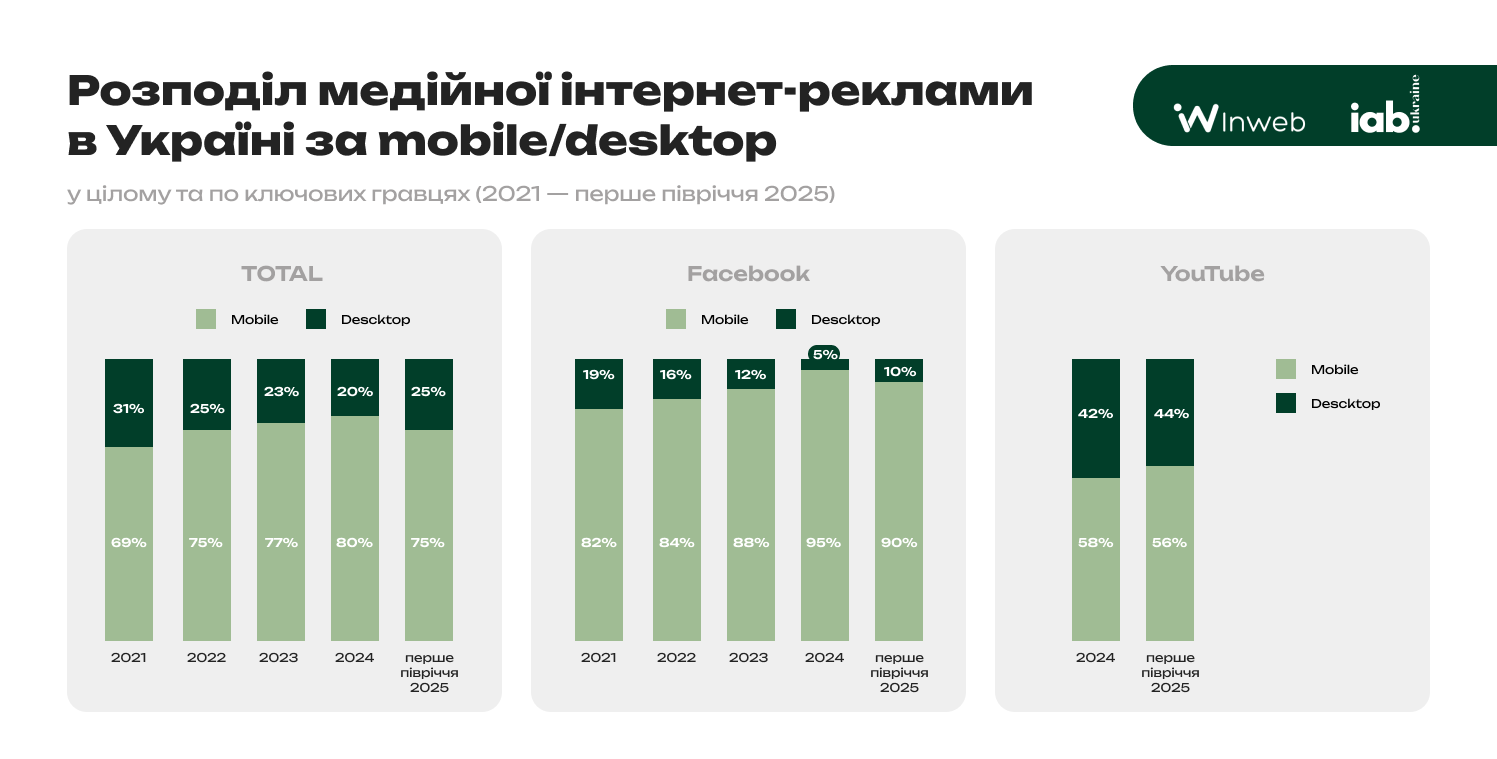

Mobile та Desktop

У першому півріччі 2025 року мобільні пристрої зберегли домінування на ринку digital-реклами — на них припадає 75% усіх бюджетів. У Facebook мобайл майже абсолютний: близько 90% показів і витрат йдуть саме на смартфони. Натомість у YouTube майже половина переглядів і рекламних інвестицій припадає на десктопи та великі екрани.

Таке співвідношення підтверджує: для більшості каналів mobile first став нормою, проте у відео, зокрема на YouTube і в сегменті Connected TV, десктоп і великі екрани залишаються важливими точками контакту з аудиторією.

Висновки для бізнесу та маркетологів

Перше півріччя 2025 року показало, що український digital-ринок вийшов на нову фазу відновлення. Зростання охоплює всі основні сегменти, але характер динаміки відрізняється:

- Пошук знову став основним драйвером. Темпи +40% до кінця року означають, що рекламодавці активніше інвестують у performance-канали з прямим вимірюванням віддачі. Це підкреслює пріоритет ефективності над експериментами.

- Медійна реклама зберігає роль індикатора стабільності. Її прогнозоване зростання на 20% підтверджує, що бренди готові підтримувати впізнаваність навіть у складному середовищі. Баланс між Display і Video свідчить про зміщення бюджетів у бік більш гнучких сценаріїв комунікації.

- SEO та SMM формують довгострокову базу. Обидва сегменти вже перевищили довоєнні показники. Це означає, що бізнеси повертають інвестиції у канали, які будують стійку органіку та взаємодію з клієнтами, а не залежать лише від платних розміщень.

- Connected TV перетворюється на стратегічний сегмент. Його включення в методологію як окремого драйвера підтверджує: великі екрани та стримінг стають повноцінним медіаканалом із прозорими метриками. Це створює альтернативу традиційному телебаченню й поступово змінює структуру відеоринку.

- Programmatic втрачає монополію. Зниження частки вказує, що автоматизовані закупівлі перестали сприйматися як єдиний ефективний шлях. Прямі угоди та інтеграція з глобальними платформами повертають вагу, а отже, гравцям ринку потрібно більше інвестувати у гнучкі моделі закупівель.

- Мобайл залишається стандартом, але не всюди. 75% бюджетів і домінування у Facebook показують зрілість mobile first. Водночас YouTube та CTV зберігають сильні позиції великих екранів, що змушує бренди планувати багатоплатформні кампанії замість одновимірних мобільних стратегій.