Nvidia звітує про квартальні результати на тлі сумнівів інвесторів щодо витрат на ШІ

19 листопада, після закриття біржі, Nvidia оприлюднить результати за третій фінансовий квартал. Аналітики прогнозують понад 50% зростання і виручки, і чистого прибутку — насамперед через збільшення витрат на ШІ з боку Microsoft, Amazon, Alphabet і Meta. Сукупно ці компанії генерують понад 40% продажів Nvidia та планують підвищити інвестиції в ШІ на 34% протягом наступних 12 місяців — до $440 млрд.

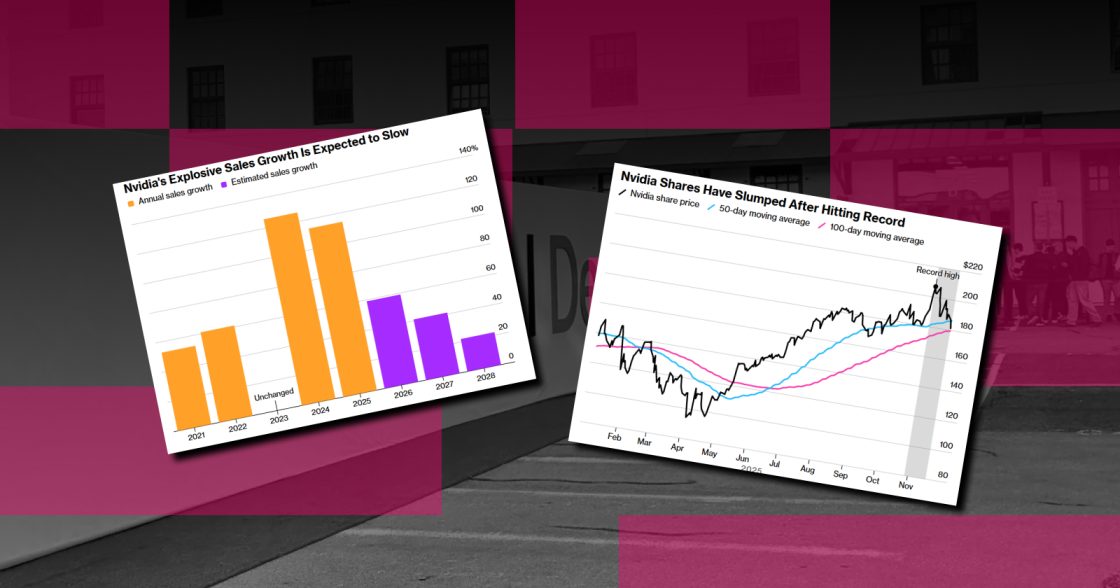

За останні чотири тижні акції Nvidia знизилися більш ніж на 12% від піку, хоча від початку року залишаються в плюсі орієнтовно на 35% (проти 17% у Nasdaq-100). Оцінка паперів — близько 29 forward P/E — нижча за 10-річне середнє компанії (орієнтовно 35) і трохи вище за мультиплікатор Nasdaq-100 (орієнтовно 26).

Інвестори уважно стежитимуть за:

- внеском лінійки Blackwell у продажі та графік постачань;

- маржинальністю бізнесу датацентрів (майже 90% виручки в другому кварталі);

- прогнозом на наступний квартал і темпами капітальних витрат клієнтів.

На горизонті кількох років очікують уповільнення зростання: приблизно +60% виручки у 2026 фінроці, +41% у 2027-му та +22% у 2028-му. Серед великих інвесторів спостерігається змішана динаміка: фонд Пітера Тіля повністю вийшов із позиції, SoftBank також продав акції для фінансування інших ШІ-ставок, тоді як Scion Asset Management Майкла Беррі купив путопціони. Загалом 13F-звіти 909 хеджфондів показують приблизно рівний розподіл між нарощенням і скороченням позицій.

На що звернути увагу бізнесу та маркетологам:

- сигнали від гіперскейлерів про CAPEX у ШІ — вони визначатимуть доступність обчислювальних ресурсів і ціни;

- ланцюг постачань — вузькі місця впливають на плани запусків ШІ-продуктів;

- економіка кейсів — акцент інвесторів зміщується від «будь-якою ціною зростати» до доведеної окупності й маржинальності ШІ-рішень.

Джерело: Bloomberg