Літні споживчі звички 2023–2025: як змінився попит, поведінка та покупки в Україні, ЄС і США — дослідження Inweb

Літній сезон перестав бути прогнозованим періодом для бізнесу. На фоні інфляції, війни та зміни кліматичних умов поведінка споживачів стала складнішою, а патерни — нестабільними.

У цьому дослідженні Inweb простежили, як трансформувалися літні звички покупців в Україні, Європі та США упродовж 2023–2025 років.

Це дослідження буде корисним маркетологам, брендам у сфері ритейлу, ecommerce, туризму, електроніки та одягу, а також диджитал-агентствам. Воно допоможе краще зрозуміти зміну літніх споживчих звичок та адаптувати кампанії до сезонного попиту.

ЗМІСТ

- 10 ключових інсайтів із дослідження

- Загальні зміни поведінки споживачів улітку

- Україна: помірне відновлення на тлі війни

- Динаміка витрат у США та Європі

- Намір витрачати та індекси споживання

- Категорії товарів та послуг, що зростають у попиті

- Характер літнього туризму та подорожей українців

- Сезонна динаміка сфери моди та одягу

- Ринок косметики влітку

- Попит на спорттовари та outdoor-активності

- Чи купують електроніку у літній період

- B2B-сектор у період літа

- Літні зміни споживчих каналів

- Роль соціальних мереж

- Пошукова поведінка влітку

- Поведінкові патерни споживачів

- Для кого купують: себе чи родину

- Чутливість до знижок, кешбеків, акцій

- Популярність BNPL (розстрочок)

- Зміщення таймінгу сезонного попиту

- Висновки та рекомендації для бізнесу

10 ключових інсайтів із дослідження

- Українське споживання зросло на 6,1% улітку 2023 року, але витрати у 2024-му зросли переважно через інфляцію, а не реальний попит.

- 82% європейців улітку 2024 року зберегли або збільшили витрати — попри інфляцію, попит на подорожі, їжу поза домом та розваги залишався високим.

- Лише 36% українців у 2024 році планували літню подорож — переважно в межах країни; частка тих, хто не планує відпустки у 2025 році взагалі — 3,6%.

- Продажі електроніки в США на Amazon Prime Day 2024 зросли на 61%, а найшвидше — планшети (+117%) і телевізори (+111%).

- Косметика стала найпопулярнішим товаром серед українських онлайн-замовлень з Японії в травні 2024 — 10% усіх покупок, здебільшого догляд і SPF.

- Продажі літнього одягу в Україні впали на 18% у липні та на 14% у серпні 2024, але кількість замовлень зросла на 21% — покупці обирають дешевше.

- Близько 35% продажів електроніки у 2024 році мали імпульсивний характер, хоча загалом імпульсивні покупки падають — лише 18% споживачів у світі здійснюють їх часто.

- Влітку 2024 року 49% користувачів TikTok зробили покупку після перегляду контенту, соцмережі перетворились на ключовий канал впливу.

- Онлайн-продажі в Україні влітку 2024 впали, а частка ecommerce у роздрібі склала лише 10%, тоді як у Польщі — 17%.

- У B2B-секторі влітку 2024 року доходи в Україні знизилися на 4% у гривні і на 11% у доларах, а сезонність попиту зсунулася майже на місяць пізніше.

Загальні зміни поведінки споживачів улітку

Після кількох років пандемії та обмежень, за даними McKinsey, у 2023 році під час літнього сезону люди почали витрачати більше на враження та подорожі.

Улітку 2023 року європейці демонстрували зростання споживчої активності, попри високий рівень інфляції. Згідно з даними Mastercard, роздрібні продажі в 9 ключових країнах ЄС зросли майже на 10% у липні-серпні. Люди поверталися до подорожей, ресторанів і соціального життя. У Польщі, Франції, Італії та Іспанії витрати на харчування поза домом і поїздки зросли на 8-18%.

Водночас у США влітку 2024 року споживання також було активним, однак з чіткішим розподілом. Американці почали більше витрачати на необхідне й економити на другорядному. Через інфляцію багато хто скоротив витрати на розваги та непотрібні покупки. Попит на подорожі залишався високим, але розділився: преміальний сегмент продовжував зростати, а бюджетні мандрівники обирали дешевші варіанти.

Україна: помірне відновлення на тлі війни

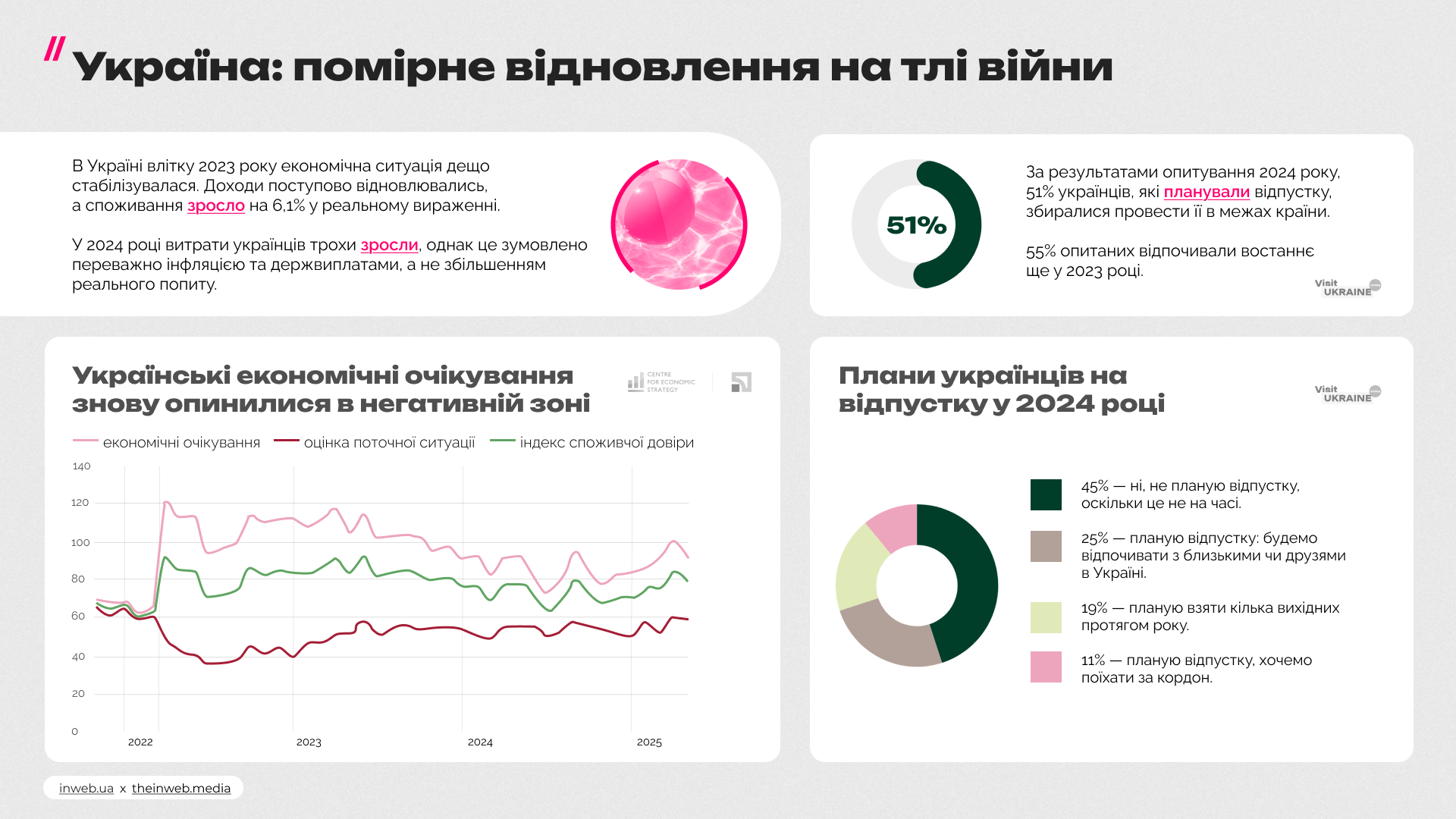

В Україні влітку 2023 року економічна ситуація дещо стабілізувалася. Доходи поступово відновлювались, а споживання зросло на 6,1% у реальному вираженні. У 2024 році витрати українців трохи зросли, однак це зумовлено переважно інфляцією та держвиплатами, а не збільшенням реального попиту.

За результатами опитування 2024 року, 51% українців, які планували відпустку, збиралися провести її в межах країни — переважно в Карпатах або на Чорному морі, якщо дозволяла безпекова ситуація. При цьому 55% опитаних відпочивали востаннє ще у 2023 році.

Щодо тривалості відпустки, то 35% респондентів відпочивали 4-7 днів протягом року, а 36% — 1-2 тижні. Улітку 2024 року 34% планували провести у відпустці 4-7 днів, а 43% — від 1 до 2 тижнів. Витрати українців у 2024 році були вищими, ніж роком раніше, однак здебільшого це були витрати на базові потреби в більш безпечних регіонах.

Динаміка витрат у США та Європі

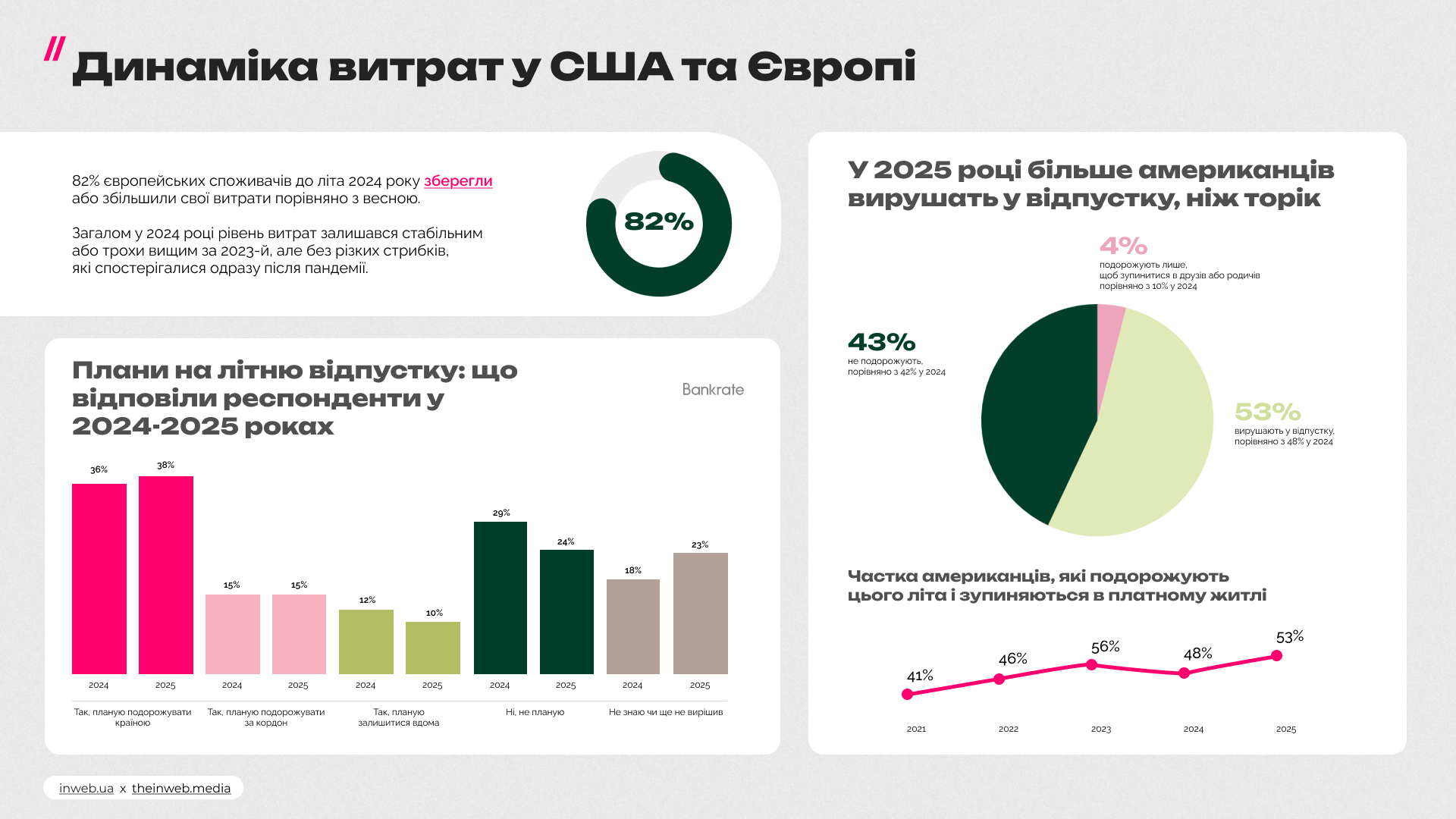

82% європейських споживачів до літа 2024 року зберегли або збільшили свої витрати порівняно з весною. Загалом у 2024 році рівень витрат залишався стабільним або трохи вищим за 2023-й, але без різких стрибків, які спостерігалися одразу після пандемії.

У США, за опитуванням Deloitte, 53% американців у 2025 році планують літню відпустку з оплатою житла — більше, ніж 48% у 2024 році. Середня кількість поїздок на одну людину влітку 2025 року становить 3,1 — на рівні пікового 2023 року та значно більше, ніж у 2022 та 2024 роках (по 2,3).

Майже половина мандрівників у США влітку 2025 року матимуть дохід понад $100 тис. на рік — ще два роки тому таких було лише 35%. Це свідчить про посилення економічної нерівності: середній клас подорожує менше, а подорожі стають переважно сегментом заможних домогосподарств. Водночас 43% американців не планують жодних поїздок — ще один індикатор недоступності туризму для значної частини населення.

Намір витрачати та індекси споживання

Згідно з індексом Spending Intentions Index (Deloitte), у 2025 році наміри американців витрачати кошти значно вищі, ніж у 2022-2024 роках. Індекс досяг найвищого рівня за останні три роки, хоча ще не повернувся до показників допандемійного періоду.

Одночасно зростання витрат супроводжується зниженням рівня заощаджень — споживачі готові більше витрачати тут і зараз. Це підтверджує поступове відновлення впевненості у завтрашньому дні.

Категорії товарів та послуг, що зростають у попиті чи падають улітку

Улітку український споживчий попит зазнав істотних змін під впливом повномасштабної війни, інфляції та адаптації до нових соціально-економічних умов. Дані за 2023-2024 роки вказують на те, що споживачі поступово переорієнтувалися на базові товари, онлайн-покупки та функціональні рішення.

У 2025 році очікується продовження обережного відновлення в ключових категоріях, залежно від безпекової ситуації та купівельної спроможності населення.

Згідно з опитуванням McKinsey, найбільше споживачі планують побалувати себе у таких категоріях:

- ресторани, кафе, бари (35%);

- продукти харчування (32%);

- подорожі (30%);

- одяг (29%);

- косметика та засоби догляду (27%);

- взуття та розваги вдома (по 22%);

- електроніка (20%);

- товари для дому (19%);

- прикраси, розваги поза домом (по 18%);

- авто, ліки, алкоголь (по 14%);

- товари першої потреби, фітнес (по 12%);

- зоотовари (11%) і іграшки (10%).

Попри обережність у витратах, люди готові інвестувати в комфорт, зовнішній вигляд і приємний досвід.

Характер літнього туризму та подорожей українців

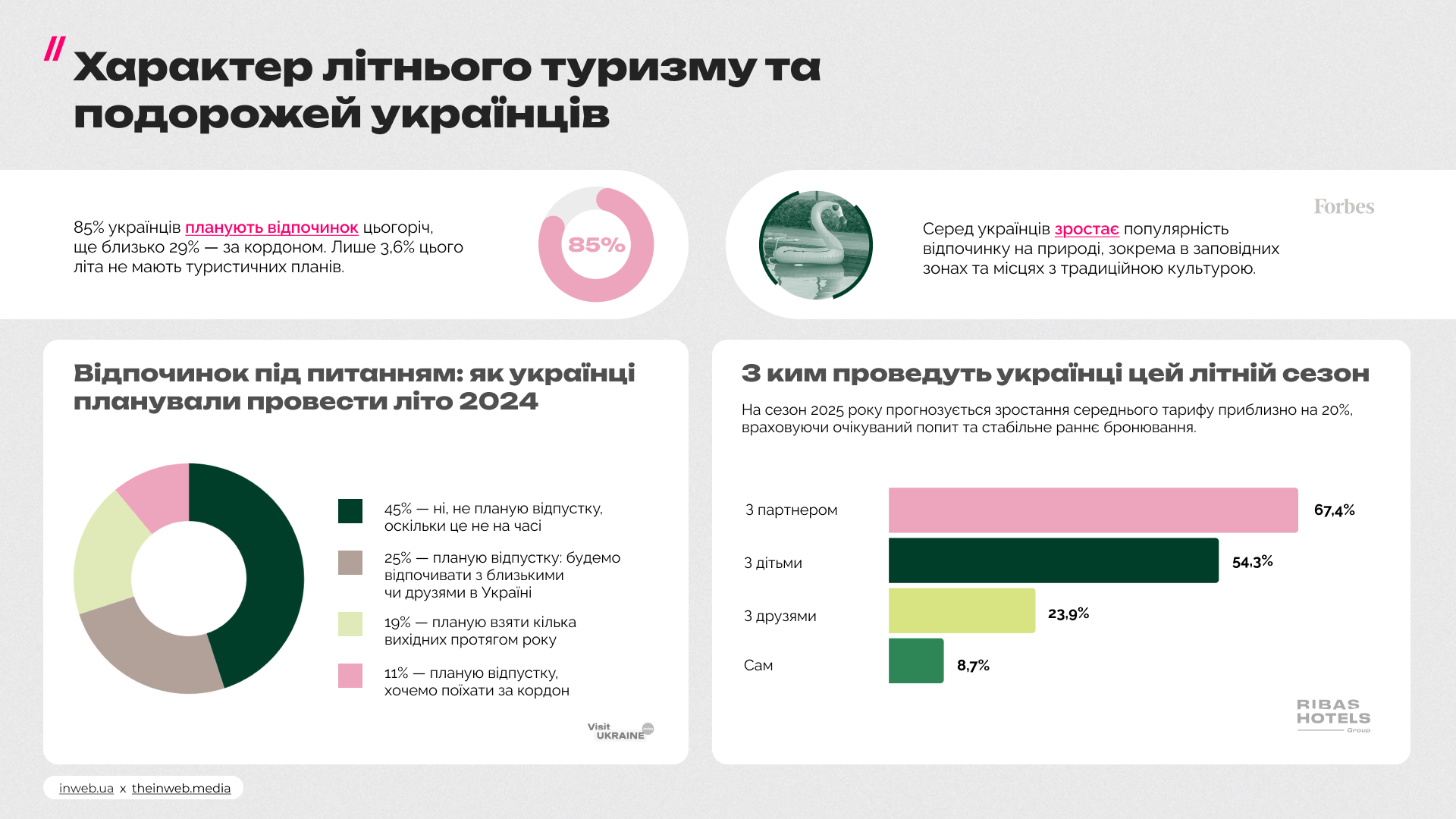

Попри складну ситуацію, українці активно планують відпочинок. Згідно з опитуванням, 36% мали намір подорожувати Україною або за кордон разом із родиною чи друзями цього року. Найбільш популярними залишаються Карпати, Львів, Одеса та інші регіони, віддалені від зони бойових дій.

Загалом, відповіді на питання «Чи плануєте ви відпустку цього року?» розподілилися таким чином:

- Ні, не планую відпустку, оскільки це не на часі — 45%.

- Планую відпустку: будемо відпочивати з близькими чи друзями в Україні — 25%.

- Планую взяти кілька вихідних протягом року — 19%.

- Планую відпустку, хочемо поїхати за кордон — 11%.

Навіть для тих, хто прагне подорожувати, існують перешкоди. Згідно з опитуванням, ось найпоширеніші перешкоди:

- високі витрати (74,6%);

- низький рівень комфорту (71,7%);

- проблеми безпеки (37,7%);

- невдале розташування (4,6%).

Попри ситуацію, найпопулярнішим напрямком туризму залишаються Карпати — їх обрали 75,7% опитаних як пріоритетне місце для відпочинку. Серед інших популярних локацій — Одеса (48,5%), Львів (21%) та райони Київщини (16,9%).

Вже у квітні готелі мережі Ribas Hotels зафіксували близько 20% завантаження на червень-серпень, що вказує на відновлення практики раннього бронювання. У Буковелі торік більшість бронювань здійснювалися за 8-14 днів до заїзду, тоді як по Одесі очікується збільшення середньої тривалості перебування до 5-8 днів.

Більшість респондентів надають перевагу відпочинку з близькими:

- з партнером (67,4%);

- з дітьми (54,3%);

- з друзями (приблизно 23,9%);

- самотній (8,7%).

Серед українців зростає популярність відпочинку на природі, зокрема в заповідних зонах та місцях з традиційною культурою. Також набирає обертів відвідування місць, пов’язаних з історичними трагедіями та війною, що приваблює як українських, так і іноземних туристів.

Подорожі за кордон — куди подорожували українці у 2024 році

У період з квітня по жовтень 2024 року попит на закордонні подорожі серед українців зріс, попри обмеження, пов’язані з війною. За даними туроператора Join UP!, за цей період за кордон подорожували 188 816 громадян України, що на 5% більше, ніж у 2023 році.

Ключовим трендом сезону стало зміщення фокусу на європейські курорти. Потік українських туристів до Греції зріс на 59%, до Болгарії — на 78%, до Кіпру — на 28%, до Іспанії — на 10%. Причинами цього зростання стали спрощена логістика (автобусні тури, короткі перельоти) та зниження концентрації туристів з рф на цих ринках.

Водночас частка автобусних турів зросла до 11,4% від загального обсягу заявок (проти 10,6% у 2023 році). Розширилася географія відправлень: до Києва, Львова та Одеси додалися рейси з Харкова та Запоріжжя. Найбільш популярними лишаються напрямки з мінімальною відстанню — зокрема Болгарія.

Спостерігається розширення сезону. Через аномально теплу осінь період активного відпочинку тривав на 7-10 днів довше, ніж у попередні роки. Паралельно з цим фіксується зміна поведінкової моделі: попри традиційну спонтанність бронювання (10-23 дні до поїздки), у жовтні 2024 року вже почали надходити перші заявки на літо 2025 року — раніше, ніж у попередні сезони.

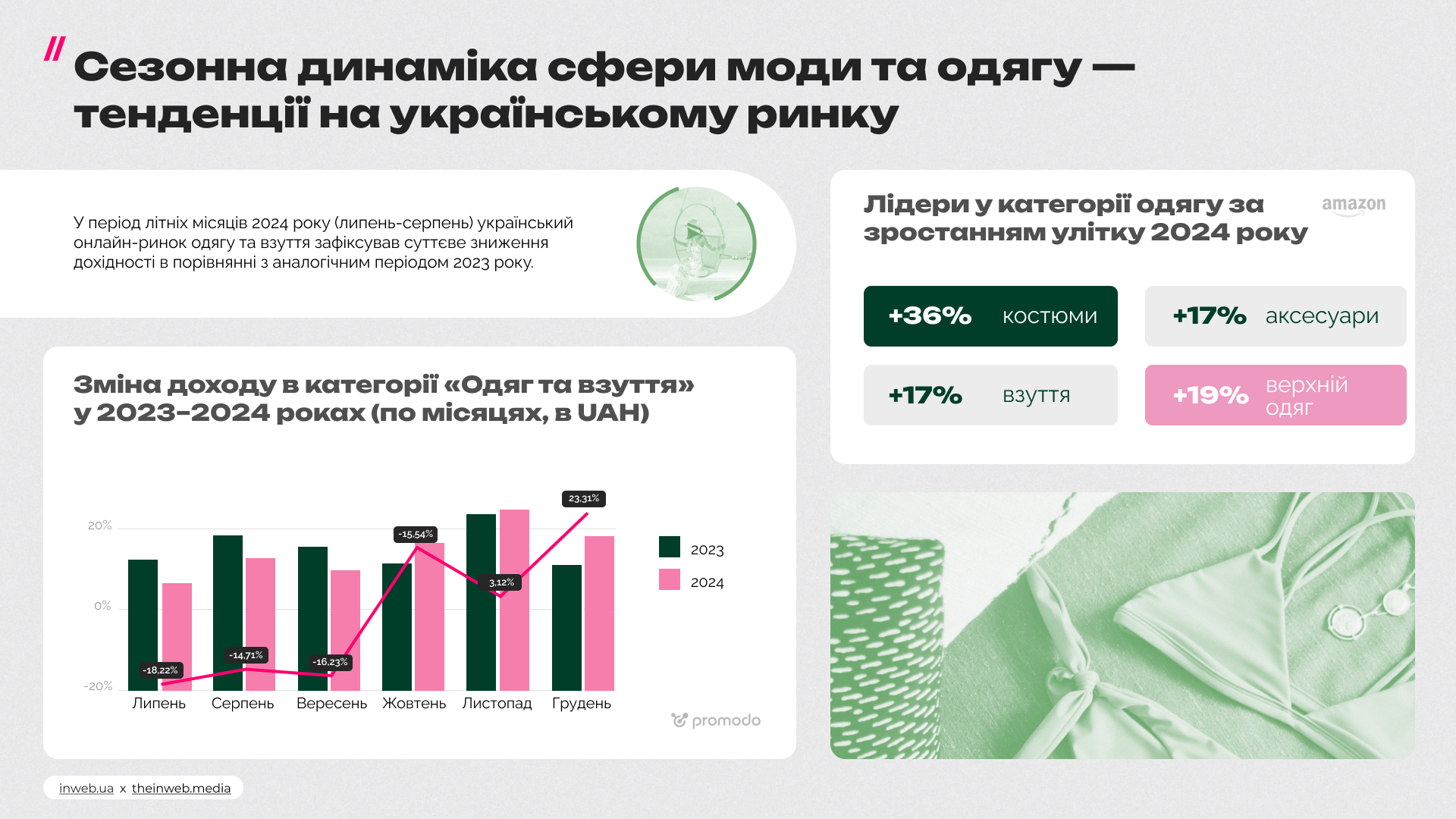

Сезонна динаміка сфери моди та одягу — тенденції на українському ринку

У період літніх місяців 2024 року (липень-серпень) український онлайн-ринок одягу та взуття зафіксував суттєве зниження дохідності в порівнянні з аналогічним періодом 2023 року.

За даними Promodo, саме літо стало найслабшим сезоном у категорії з погляду доходів. У липні дохід зменшився на 18,22% у гривнях, а в серпні — на 14,71%. Це свідчить про скорочення витрат споживачів на сезонний одяг, а також зсув традиційної сезонності продажів приблизно на місяць вперед.

Попри падіння доходів, кількість онлайн-покупок у категорії за друге півріччя зросла на 21%. Однак загальний середній чек впав на 13% у гривнях і на 18% у доларах США. Це вказує на зміну структури споживання: українці дедалі частіше обирають економ-сегмент, відмовляючись від імпортних або брендованих речей на користь функціональних та доступних альтернатив — включно з локальними виробниками.

На фоні цього переформатування ринку зростає частка гравців, які пропонують:

- базовий одяг за низькою ціною;

- швидку логістику без додаткового сервісу;

- просту онлайн-екосистему без складних маркетингових сценаріїв.

Скорочення витрат торкнулось і рекламних бюджетів: у другому півріччі 2024 року інвестиції в Google Ads у цій категорії зменшилися на 20% у гривнях і на 27% у доларах.

Водночас в США у червні 2024 року продажі одягу та аксесуарів досягли понад $26,36 млрд, що на 2,9% більше порівняно з червнем 2023 року. Це свідчить про зростання споживчого попиту на літній одяг, особливо під час сезонних розпродажів та святкових акцій.

У категорії одягу лідерами за темпами зростання продажів улітку 2024 на Amazon стали:

- костюми: +36%;

- верхній одяг: +19%;

- взуття: +17%;

- аксесуари: +17%.

Аналітики прогнозують, що світовий ринок купальних костюмів та пляжного одягу зростатиме на 5,9% у середньому за рік і досягне розміру 45,55 мільярда доларів США до кінця 2033 року, порівняно з його поточною ринковою вартістю 25,73 мільярда доларів США.

Найпопулярніші українські бренди одягу у 2024 році: аналітика і лідери

За перше півріччя 2024 року 15 найвідоміших локальних виробників показали зростання виторгу в середньому на 40%. Це свідчить про зміцнення споживацького патріотизму та довіри до вітчизняного продукту, навіть за умов сильної конкуренції.

Серед лідерів за оборотом у 2024 році:

- Goldi — 488 млн грн за пів року, 40 магазинів, повний цикл виробництва в Україні.

- Solmar — 190 млн грн, спеціалізація на базовому одязі, виробництво частково в Туреччині.

- Stimma — 180 млн грн, орієнтовані на доступний жіночий гардероб і власну логістику.

- One by One — 195 млн грн і найбільше зростання (у 2,4 раза).

- Etnodim — 85 млн грн, експертиза у вишиванках із культурним кодом, впізнаваність серед українців та селебриті.

Також у лідерах бренди Rikky Hype, MustHave, Gepur, COOSH, Promin. Хоча сукупний виторг українських лідерів ще поступається міжнародним гравцям (у 3 рази менший за LLP та на 25% менший за Inditex), тенденція стабільного зростання свідчить: українська мода перетворюється на впливовий сегмент національної економіки.

Динаміка та тенденції ринку косметики впродовж літнього періоду

У літній період в Україні спостерігається стабільне зростання попиту на косметичні засоби, пов’язані з доглядом у спеку.

Найпопулярніші категорії косметичних засобів улітку 2024 року (червень-липень, млн грн):

- Косметичні засоби для здоров’я — близько 145 млн грн.

- Засоби для догляду за порожниною рота — близько 85 млн грн.

- Засоби для тіла — приблизно 65 млн грн (виражений літній пік).

- Косметика для обличчя, шиї та декольте — ~30 млн грн.

- Засоби для інтимної гігієни та лубриканти — ~28 млн грн.

- Дитяча косметика — ~25 млн грн.

- Засоби для проблемної шкіри — ~22 млн грн.

- Сонцезахисні та протиопікові засоби — близько 18 млн грн (сезонний сплеск).

- Дезодоранти — ~13 млн грн.

- Засоби для догляду за шкірою ніг — ~10 млн грн.

Такі сезонні коливання дозволяють брендам планувати спеціальні літні кампанії, формувати travel-набори, просувати легкий догляд та SPF-захист у комунікаціях і асортименті.

У травні 2024 року найбільшу частку замовлень з Японії до України становила косметика — 10% від загального обсягу. Це переважно доглядові засоби (патчі, маски, лосьйони, креми) та сонцезахисна продукція (SPF). На другому місці — вітаміни та харчові добавки (9%), на третьому — техніка й комплектуючі (6%).

У наступних категоріях косметики спостерігалося зростання у відсотках на основі даних про продажі влітку 2023 року порівняно з літом 2024 року:

- косметика: 162%;

- очі: 132%;

- волосся: 98%;

- губи: 181%;

- догляд за шкірою: 166%.

Бренди салонів краси продовжували бути головним фактором продажів, але бренди знаменитостей зростали найшвидше, збільшившись на 64%.

Попит на спортивні товари та outdoor-активності улітку

У літній сезон 2024 року продажі спортивних товарів у США зросли, досягнувши $116,7 млрд. Попри загальне уповільнення ринку (+2,9% YoY), ключові літні категорії показали стабільне зростання:

- Спортивне взуття: +4,1%, зокрема outdoor (+21,7%) і фітнес-взуття (+8,3%).

- Одяг для спорту: +3,2%, лідери — верхній одяг (+6,5%), базові шари (+5,4%), купальники (+4%).

- Обладнання: найбільше зростання у єдиноборствах (+17,3%) і pickleball (+9%).

Найбільший попит зафіксовано на легкий одяг, бігове та туристичне взуття, аксесуари для outdoor-активностей. Продажі були значно вищими, ніж до пандемії (на 20-80% у різних категоріях).

Глобальні дослідження свідчать про зростання участі в outdoor-активностях. У 2023 році участь в outdoor-активностях у США зросла на 4,1%, досягнувши рекордних 175,8 мільйонів учасників. Це становить 57,3% населення США віком від шести років. Вперше більше половини американських жінок брали участь у відпочинку на природі.

У 2024 році спостерігалося зменшення кількості велосипедистів у столиці. У будні дні велосипедами користувалися 3 743 особи, у вихідні — 3 477. Це на 28% менше у будні та на 17% менше у вихідні порівняно з 2022 роком. Основними причинами є повітряні тривоги та зростання популярності альтернативного персонального транспорту як електросамокати.

Чи купують люди техніку та електроніку у літній період

Улітку 2024 року українські споживачі більше орієнтувалися на практичні та необхідні товари — кліматична техніка та портативні джерела енергії, через специфічні умови, зокрема спеку та перебої з електропостачанням.

У другій половині 2024 року дохід у категорії електроніки зріс на 18% у гривні та 8% у доларах США порівняно з аналогічним періодом 2023 року, проте середній чек знизився на 30% у гривні та 35% у доларах США, що свідчить про переорієнтацію споживачів на більш доступні товари.

Через спекотне літо 2024 року, зріс попит на портативні кондиціонери та вентилятори, що призвело до дефіциту цих товарів на ринку. Збільшення кількості подорожей спровокувало зростання попиту на павербанки, портативні колонки та смарт-годинники.

Особливо помітним було зростання продажів у таких підкатегоріях:

- планшети: +117%;

- телевізори: +111%;

- навушники та Bluetooth-колонки: +105%;

- фітнес-браслети: +88%;

- комп’ютери: +80%;

- смартфони: +71%;

- фотоапарати: +60%.

У сегменті товарів для дому найбільше зростання зафіксовано в продажах дрібної кухонної техніки (+76%), кухонного посуду (+25%) та матраців (+21%). Попит на меблі для домашнього офісу (+14%) і спальні (+11%) також зріс, хоча менш динамічно.

Початок літа 2025 року в Україні характеризується прохолодною та дощовою погодою, що може зменшити попит на сезонну техніку — кондиціонери, вентилятори, клімат-системи. Проте за даними DTN, у червні та липні 2025 року в Європі очікуються вищі за середні температури, особливо в західній та центральній частинах континенту. Це може сприяти зростанню попиту на кліматичну техніку.

Аналітики прогнозують, що у 2025 році ринок споживчої електроніки США зросте на 1,6% (+$1,8 млрд), головно за рахунок комп’ютерів, аудіоґаджетів і телевізорів (ці категорії мають надати 70% приросту). Однак попри зростання, споживачі залишаються обережними, обираючи доступні пристрої і технології з реальною користю за помірну ціну.

B2B-сектор у період літа — тенденції та попит

Згідно з літнім економічним прогнозом Європейської Комісії за 2023 рік, економічна активність в ЄС була стриманою в першій половині року. Високі ціни та економічна нестабільність призвела до ослаблення ділової активності влітку, зокрема в промисловості та сфері послуг, хоча туристичний сектор залишався активним у багатьох регіонах Європи.

Літній сезон 2024 року для сектору B2B був найслабшим за доходами в Україні, і сезонність змістилася майже на місяць пізніше порівняно з 2023 роком. У другій половині 2024 року доходи в цій категорії знизилися на 4% у гривні та на 11% у доларах США.

У Європі літо 2024 року характеризувалося поступовим відновленням попиту на B2B-послуги, зокрема завдяки зростанню сектору послуг, інвестиціям у цифровізацію та відновленню зовнішнього попиту.

У 2024 році витрати на B2B рекламу в США зросли на 14,9% у річному обчисленні, досягнувши $18,34 млрд. Найбільше зростання спостерігалося в сегментах дисплейної, мобільної, соціальної та відеореклами.

Літні зміни споживчих каналів: тенденції в Україні та світі

Літній сезон впливає на канали споживання та поведінку покупців. Український ринок демонструє свої особливості, але багато трендів перегукуються з сусідньою Польщею, ринками ЄС, США та глобальними тенденціями.

Ecommerce та офлайн: що змінюється влітку

Доля онлайн-продажів у роздрібному товарообороті Польщі за червень 2024 року склала 8,2%. Інфографіка показує структуру ecommerce Польщі влітку за категоріями: найбільша частка онлайн у категорії одягу та взуття, тоді як в продуктах харчування — менше 1%.

Онлайн-торгівля в Україні зростає, але влітку фіксуються сезонні спади. У 2024 році частка ecommerce у роздрібі становила лише 10% — удвічі менше, ніж у Польщі. Близько 11 млн українців здійснили в середньому по 17 онлайн-покупок на рік. Водночас літо виявилось найслабшим періодом для fashion-сегменту: покупці рідше замовляли одяг і взуття онлайн, віддаючи перевагу офлайн-шопінгу та витратам на відпустки.

Схожі тенденції простежуються і в Польщі. За офіційними даними, оборот польського ecommerce у червні 2024 впав на 4,6% порівняно з травнем — це сезонне зниження, типове для початку літа. У той же час, у річному вимірі онлайн-продажі Польщі зросли на 11,8% проти червня 2023, тобто загальний тренд лишається висхідним.

Водночас офлайн-ритейл влітку теж отримує свої переваги. У США, наприклад, після пандемії спостерігається стійке повернення покупців у фізичні магазини: роздрібний та ресторанний трафік у червні 2023 – травні 2024 майже щомісяця зростав проти попереднього року.

Очікується, що влітку 2025 бізнеси будуть ще активніше поєднувати канали — рекламувати товари в соцмережах з можливістю миттєвої онлайн-оплати і отримання товару в найближчій точці видачі. Такі гібридні моделі дозволять задовольнити імпульсивний літній попит, коли споживач хоче отримати товар для відпочинку чи подорожі.

Роль соціальних мереж у формуванні попиту

Соціальні мережі, особливо платформи TikTok, Instagram та YouTube влітку відіграють величезну роль у формуванні попиту. 63,9% населення світу користується соціальними мережами, проводячи там у середньому понад 2 години на день.

Майже половина користувачів TikTok (49%) зізнаються, що купували продукт після того, як побачили його на платформі. Короткі відео формують попит не лише на продукти масового вжитку, а й на послуги та враження.

Аналітики прогнозують, що цьогоріч через соціальні мережі буде здійснюватись близько 17% всіх ecommerce транзакцій у світі.

Як змінюються запити та пошукова поведінка споживачів улітку

У теплі місяці люди більше цікавляться всім, що пов’язане з відпустками. За даними Google, літо 2024 побило рекорди за туристичною активністю: через три роки після відкриття кордонів пост-Covid інтерес до подорожей зріс до максимуму.

Європейці масово шукали напрямки для доступного але цікавого відпочинку — трендом стала концепція affordable luxury, коли користувачі вводять у пошук радше «найкращі» пропозиції, ніж просто дешеві.

Популярні запити включали пошук «недорогих розкішних готелів», «альтернативних курортів» тощо — звідси виник тренд destination dupes, пошук менш інстаграмних маловідомих локацій.

Концерти, зокрема тур Taylor Swift, також стимулювали мільйони запитів — від міст проведення до концертного одягу й сувенірів. Люди частіше шукали не що купити, а куди поїхати та які враження пережити.

Улітку змінюються й повсякденні запити: батьки шукають дитячі табори, студенти — підробіток, водії — шиномонтаж перед подорожами, а містяни — парки чи літні тераси кафе. Подібні тренди характерні для України, Польщі та США — літо всюди формує запити навколо відпочинку й дозвілля.

Поведінкові патерни споживачів улітку

Поведінка споживачів за останні три роки зазнала суттєвих змін під впливом війни в Україні, інфляційних процесів та постпандемічних трендів. Це відобразилося на тому, як і на що люди витрачають кошти влітку.

Імпульсивні та раціональні покупки

Імпульсивні покупки суттєво скоротилися за останні два роки, як в Україні, так і глобально. Якщо до війни 61% українців дозволяли собі імпульсивні покупки, то станом на 2023 рік таких лишилося лише 43-44%. Це загальносвітовий тренд: за даними Euromonitor, у 2024 році лише 18% споживачів у світі часто здійснювали імпульсивні покупки, а більшість перейшла до стратегічних, обдуманих витрат.

У Польщі у 2025 році лише кожен четвертий поляк зізнається, що хоча б раз купив щось імпульсивно вартістю понад 500 злотих. Молодь більш схильна до спонтанних витрат (серед 18-24-річних в Польщі — майже 48,5% мали імпульсну покупку на суму 500 злотих або більше), тоді як старші покоління стриманіші.

За оцінками досліджень ринку електроніки, до 35% продажів все ще генерується емоційно-імпульсивною поведінкою покупців, хоча часто це стимулюється розпродажами та акціями.

Співвідношення імпульсивних та раціональних рішень змінилося на користь раціональних. Літній період тут не виключення: хоча влітку люди традиційно розслаблені, економічні обставини 2022-2024 рр. зробили навіть літні витрати добре спланованими.

Більше того, імпульсивність тепер переважно проявляється у дрібніших покупках або товарах зі знижками, тоді як крупні витрати (відпустка, техніка тощо) плануються заздалегідь.

Для кого купують споживачі улітку: для себе чи родини та друзів

Багато українських сімей обмежували особисті примхи на користь сімейного відпочинку чи необхідних речей для дітей.

У 2023 році спостерігалося відновлення попиту на товари для школи та дітей: середня вартість шкільного набору на Rozetka в 2023 році склала 5945 грн, тоді як у 2022 році вона ледь досягала 990 грн. Батьки стали витрачати більше грошей на дітей, навіть з урахуванням інфляції. Витрати для родини (на освіту, дитячі речі, спільний відпочинок) відновлюються швидше, ніж витрати для себе.

У 2023-му відбулося часткове відновлення внутрішнього туризму, а влітку 2024 — справжній бум планування відпусток. Опитування весни 2025 показало, що 85% українців планують літню відпустку 2025 року в межах України.

Навіть в умовах війни люди відпочивають, обираючи безпечніші внутрішні локації. Отже, покупки для відпочинку знову в пріоритеті, хоча й у адаптованому форматі (ближче до дому, економ-відпустки тощо).

За даними опитування Bankrate у США 2024 року, члени сім’ї були найпопулярнішими одержувачами імпульсних покупок (31%), випереджаючи людей, які купують для себе (28%), друзів (15%), знайомих (5%) та інших (також 5%). Найчастіше імпульсивні покупки для себе здійснювали зумери (44%), за ними йдуть міленіали (39%), покоління X (24%) та бебі-бумери (12%).

Підвищена чутливість до знижок, кешбеків, акцій

Цінова чутливість українських споживачів влітку 2023-2024 знаходиться на рекордно високому рівні. Війна та інфляція привчили покупців шукати вигоду в кожній витраті. Більшість людей активно реагують на знижки, кешбеки та акції — у тому числі і влітку, хоча цей сезон традиційно менш насичений розпродажами, ніж зимові свята.

За даними RAU, промоакції стали частиною споживчої культури українців у 2023-2024 рр. Ритейлери звітують, що понад половина продажів здійснюється зі знижками — завдяки постійним розпродажам, спецпропозиціям, кешбеку тощо.

Українці розрізняють справжні знижки і маркетингові трюки. Напередодні Чорної пʼятниці 2024 року 83% українців заявили, що не планують купувати, з них 64% пояснили це тим, що не вірять у знижки. Близько 57% глобальних споживачів у 2024 році заявили, що перед покупкою проводять ґрунтовне дослідження товару та ціни.

Найпоширенішою причиною імпульсивної покупки під час минулого святкового сезону у США стала вигідна знижка або акція — так відповіли 44% опитаних.

Інші мотиви включають:

- подарунок для когось іншого — 38%;

- бажання потішити себе — 29%;

- давно розглядали покупку — 27%;

- вплив дописів у соцмережах — 22%.

Крім того, 18% зазначили, що зробили імпульсивну покупку через участь у великій розпродажній події — наприклад, Amazon Prime Day, Black Friday чи Cyber Monday.

Популярність короткострокових розстрочок та відкладених платежів

У 2022-2024 рр. попит на BNPL (купуй зараз плати потім) зростав як реакція споживачів на зростання цін: людям потрібен гнучкіший спосіб фінансувати покупки, не відкладаючи їх надто надовго.

Станом на 27 травня 2025 року, 37% тих, хто знає про BNPL, вже користуються такими послугами — ще восени 2024 їх було 32%. Кількість тих, хто планує спробувати BNPL, теж зросла — з 9% у четвертому кварталі 2024 року до 12% нині. Помітне зростання — серед домогосподарств із доходом понад $100 тис.: там користування BNPL зросло на 5 пунктів з кінця минулого року.

Молоді споживачі беруть розстрочки, щоб профінансувати відпустки та літні розваги. Зумери і міленіали на 50% частіше за середньостатистичних споживачів оплачують у розстрочку авіаквитки, житло та тури.

Зміщення таймінгу та попиту на літні товари

У деяких випадках ритейлери коригують календар знижок, підлаштовуючись під поведінку споживачів. Є тенденція дещо пізнішого старту сезонних розпродажів у 2024 році порівняно з 2023 — ймовірно, щоб зацікавити покупця, який відкладає рішення до останнього.

Дослідження TikTok показало, що пік шопінгу до школи припадає саме на серпень, тож зсув старту акцій на трохи пізніше — логічний крок, аби пропозиція співпала з хвилею попиту.

«Епіцентр» у 2024-му почали шкільний ярмарок 1 серпня. Зараз покупці довше зволікають, зважаючи на фінансові обмеження, і розпочинати промо надто рано немає сенсу.

У Європі та США деякі бренди відтягують сезонні сейли через зміну клімату — літні колекції розпродують не в червні, а ближче до серпня, щоб продати більше за повною ціною в розпал сезону. Бізнес експериментує з таймінгом, підхоплюючи хвилю споживчого інтересу.

Висновки та рекомендації для бізнесу: що враховувати у плануванні маркетингових кампаній на літо

- Літній попит зберігається, але він змінився. Споживачі стали уважнішими до витрат: обирають практичні товари, планують покупки заздалегідь і реагують на знижки. Важливо розуміти нові пріоритети.

- Люди шукають користь і комфорт. Купують те, що робить літо зручнішим: техніку від спеки, доглядову косметику, простий одяг, товари для подорожей чи дозвілля. У центрі — практичність і базові потреби.

- Ціна має значення. Знижки, кешбек і розстрочка працюють — але тільки якщо товар корисний. Люди охоче витрачають, якщо бачать у цьому сенс. Порожні акції — вже не працюють.

- Поведінка стала непередбачуваною. Одні планують раніше, інші — відкладають покупки до останнього. Успішні кампанії мають кілька хвиль і враховують зміну попиту протягом літа.

- Онлайн і офлайн — не конкуренти, а партнери. Покупці шукають товар у TikTok чи Google, купують онлайн, а забирають у найближчій точці. Важливо об’єднувати всі канали в одну зручну екосистему.

- Українські бренди — у фокусі. Покупці довіряють локальному: через патріотизм, доступність і зрозумілу логістику. Простота, чесність і адаптація до реальності мають більший ефект, ніж яскрава реклама.

- Персоналізація та гнучкість — ключ. Штучний інтелект допомагає підлаштовувати рекламу під погоду, інтереси чи події. Чим точніше ви вгадуєте потребу — тим вищий результат.

Літні кампанії мають бути простими, чіткими й доречними. Люди очікують автентичності і того, що бренди будуть говорити з ними однією мовою.

Обговорімо зростання вашого бізнесу у літній період з Inweb

Залишити контакт