У 2025 році ринок digital-реклами в Україні продовжив зростати. Обсяг медійної digital-реклами досяг 21,6 млрд грн, а ринок платного пошуку — 25,3 млрд грн. IAB Україна в інформаційному партнерстві з агенцією раціонального performance-маркетингу Inweb зафіксувала ці показники в щорічному дослідженні, яке провели за методологією з кросперевіркою даних від рекламних агенцій, паблішерів, продавців Connected TV і дослідників.

Методологія дослідження

Методологія IAB Україна охоплює три основні етапи та кросперевірку даних від різних учасників ринку: рекламних агенцій, паблішерів, продавців Connected TV і дослідників.

Такий підхід дає змогу врахувати бюджети, які не підлягають прямій верифікації через паблішерів. Наприклад, розміщення у Facebook, Instagram чи YouTube.

Оцінка обсягів ринку медійної digital-реклами

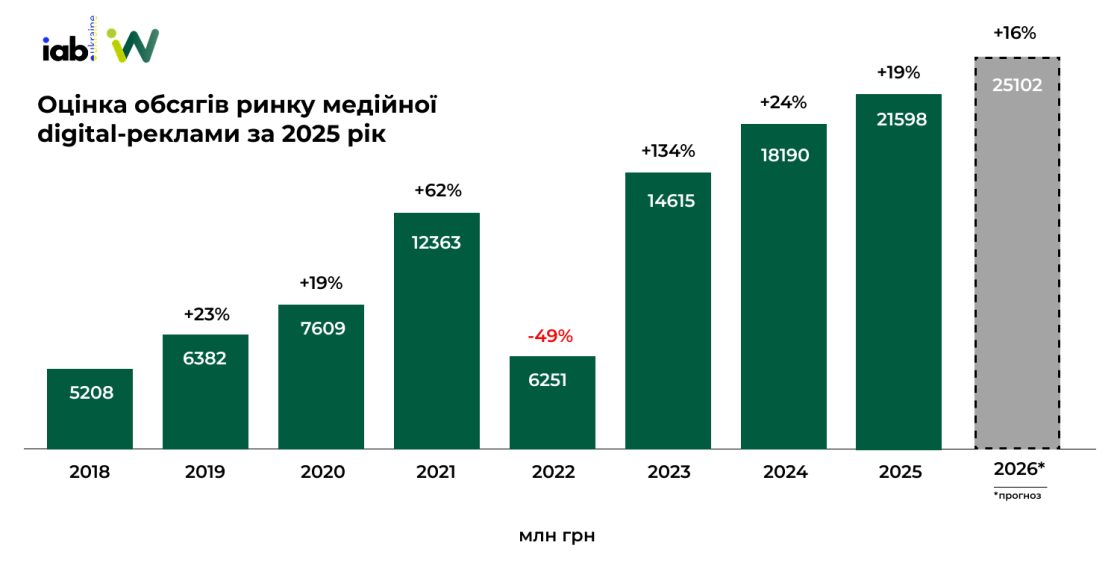

За 2025 рік ринок медійної digital-реклами досяг 21598 млн грн. Це на 19% більше, ніж у 2024 році, коли обсяг ринку становив 18190 млн грн.

Після падіння у 2022 році ринок медійної реклами третій рік поспіль показує зростання. Найбільший стрибок відбувся у 2023 році — +134%, після чого темпи зростання стали помірнішими: +24% у 2024 році та +19% у 2025 році.

Оцінка обсягів ринку digital-реклами в платному пошуку

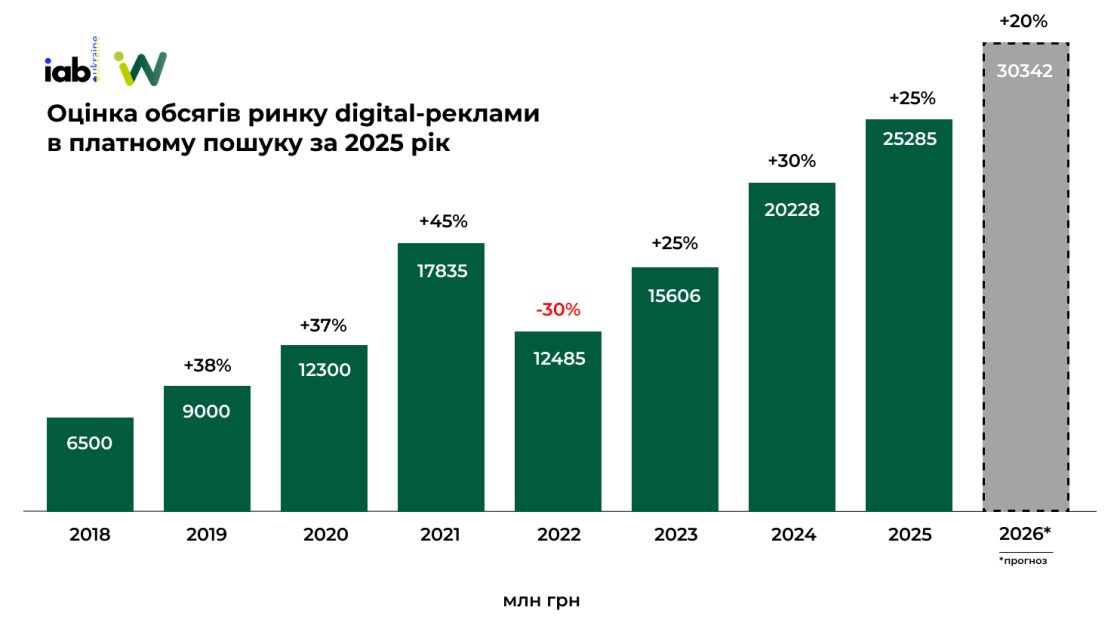

Після падіння ринку реклами платного пошуку на 30% у 2022 році сегмент продовжив відновлення. У 2025 році він зріс ще на 25% порівняно з 2024 роком.

За 2025 рік обсяг ринку платного пошуку досяг 25285 млн грн. Це більш ніж удвічі більше, ніж у 2022 році, коли після значного падіння ринок становив 12485 млн грн.

Оцінка обсягів окремих сегментів digital-ринку: Influencer Marketing, SMM, SEO та Digital Development

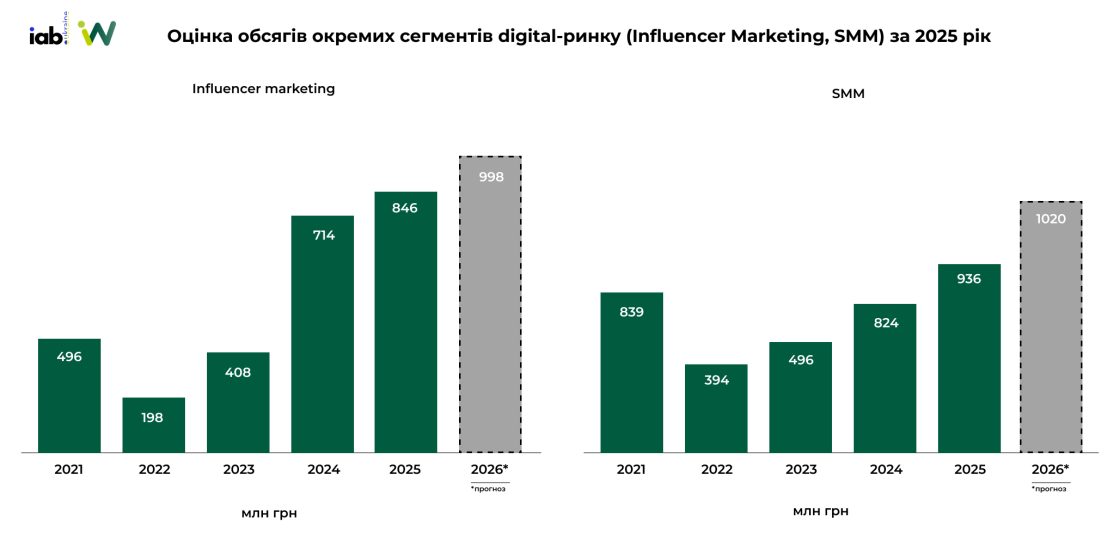

Influencer marketing

У 2021 році обсяг ринку influencer marketing становив 496 млн грн. У 2022 році відбулося падіння на 60%, до 198 млн грн. У 2023 році ринок відновився на 106%, а у 2024 році зріс ще на 75%, досягнувши 714 млн грн. Це майже на 44% більше, ніж у 2021 році. За 2025 рік обсяг ринку зріс до 846 млн грн. Це на 18% більше, ніж у 2024 році.

Social Media Marketing

У 2021 році обсяг ринку SMM становив 839 млн грн. У 2022 році ринок скоротився на 53%, до 394 млн грн. У 2023 році ринок зріс на 26%, а у 2024 році — ще на 66%, досягнувши 824 млн грн. Це майже відповідає рівню 2021 року. За 2025 рік обсяг ринку SMM зріс до 936 млн грн. Це на 14% більше, ніж у 2024 році.

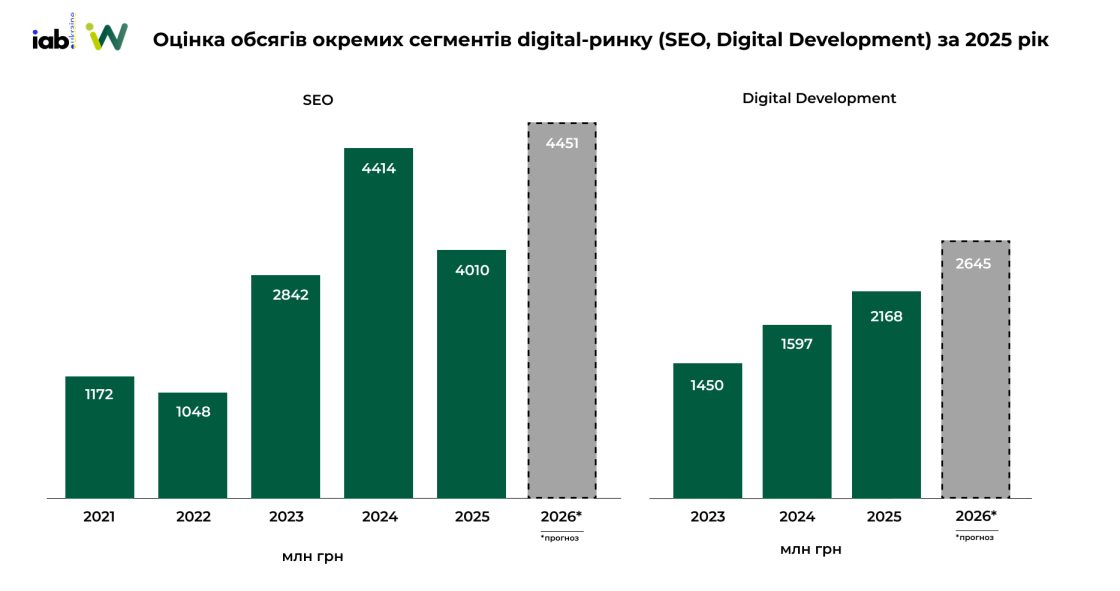

SEO

У 2021 році обсяг ринку SEO становив 1172 млн грн. У 2022 році він скоротився на 11%, до 1048 млн грн. У 2023 році ринок SEO суттєво зріс — на 171%, до 2842 млн грн. У 2024 році зростання продовжилося: ринок збільшився ще на 55% і досяг 4414 млн грн. За 2025 рік обсяг ринку SEO становив 4010 млн грн. Це на 9% менше, ніж у 2024 році, але все ще значно більше, ніж у 2021–2023 роках.

Digital Development

За графіком, дані щодо digital development подані з 2023 року. У 2023 році обсяг цього сегмента становив 1450 млн грн. У 2024 році ринок зріс на 10%, до 1597 млн грн. У 2025 році зростання було помітнішим: обсяг сегмента досяг 2168 млн грн, що на 36% більше, ніж у 2024 році.

Оцінка обсягу ринку інтернет-реклами

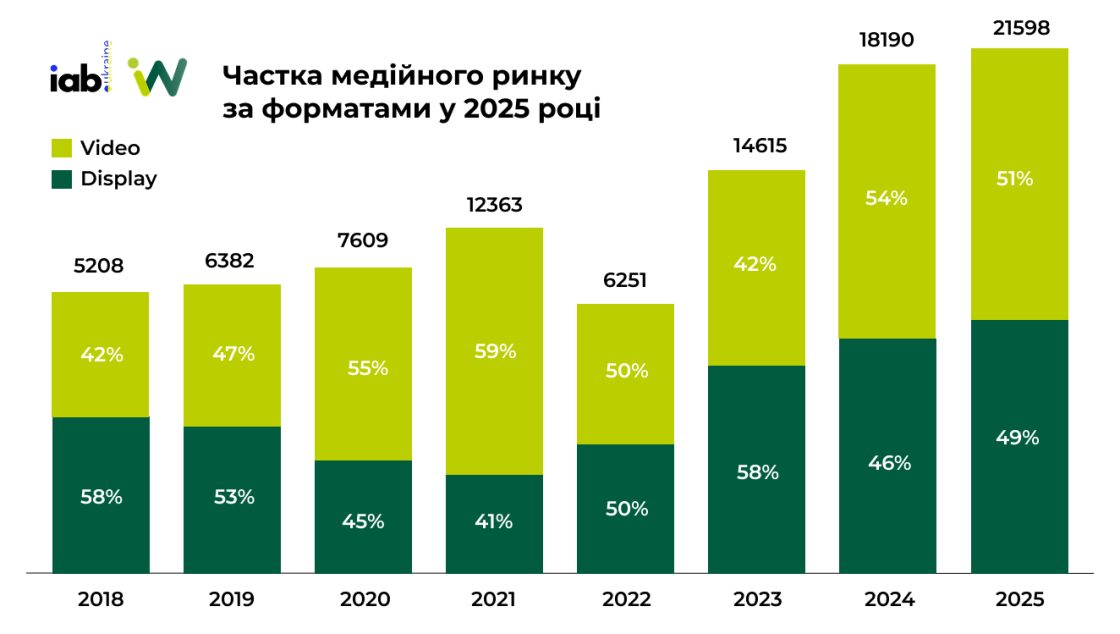

Частка медійного ринку за форматами

Відеореклама на українському медійному ринку зростала з 42% у 2018 році до 59% у 2021 році. Після повномасштабного вторгнення її частка зменшилася: у 2022 році вона становила 50%, у 2023-му — 42%. У 2024 році частка відеореклами знову зросла до 46%, а у 2025 році — до 51%. Тобто відеоформат повернувся до переваги над display-рекламою, хоча ще не досягнув рівня 2021 року.

Частка display-реклами, навпаки, після 2021 року почала зростати: з 41% у 2021 році до 50% у 2022-му та 58% у 2023 році. У 2024 році вона знизилася до 54%, а у 2025 році — до 49%.

Загальний обсяг медійного ринку при цьому продовжив зростати: з 18190 млн грн у 2024 році до 21598 млн грн у 2025 році. Це означає, що зміна часток відбувалася не на тлі скорочення ринку, а в умовах його подальшого зростання.

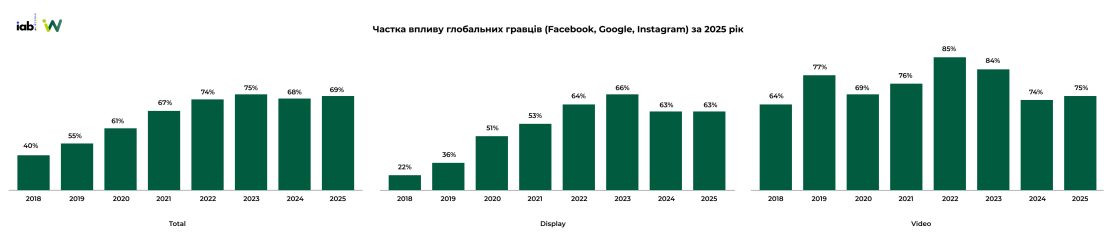

Частка впливу глобальних гравців (Facebook, Google, Instagram)

Частка глобальних гравців у медійному ринку зростала з 40% у 2018 році до 75% у 2023 році. Після цього відбулося невелике зниження: у 2024 році показник становив 68%, а у 2025 році — 69%.

У сегменті display-реклами частка глобальних гравців зросла найпомітніше: з 22% у 2018 році до 66% у 2023 році. У 2024–2025 роках показник закріпився на рівні 63%. Це свідчить, що глобальні платформи суттєво посилили позиції в display, але останні два роки зростання зупинилося.

У відеорекламі вплив глобальних гравців традиційно найвищий. У 2018 році їхня частка становила 64%, у 2022 році — 85%, а у 2023 році досягла піку — 87%. У 2024 році вона знизилася до 74%, а у 2025 році трохи зросла — до 75%.

Загалом графік показує, що глобальні платформи залишаються ключовими гравцями в українській медійній digital-рекламі. Найбільше це помітно у відеоформаті, де їхня частка стабільно вища, ніж у display.

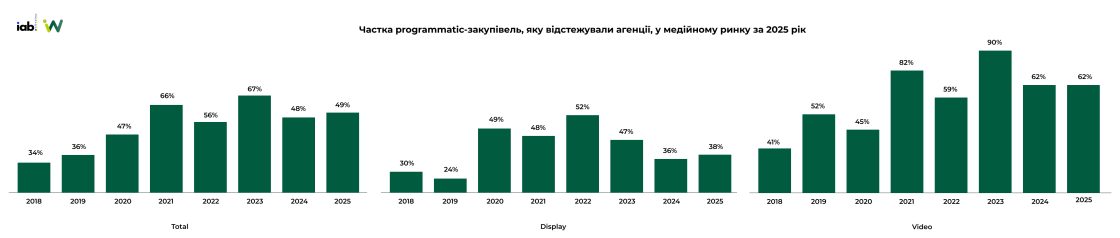

Частка programmatic-закупівель у медійній digital-рекламі

Частка programmatic-закупівель, яку відстежували агенції, у медійному ринку зросла з 34% у 2018 році до 66% у 2021 році. У 2022 році показник знизився до 56%, але у 2023 році знову досяг пікового рівня — 67%. У 2024 році частка programmatic-закупівель суттєво зменшилася до 48%, а у 2025 році майже не змінилася й становила 49%. Тобто після піку 2023 року ринок перейшов до нижчого, але відносно стабільного рівня.

У сегменті display-реклами динаміка була менш рівною. Частка programmatic-закупівель зросла з 30% у 2018 році до 52% у 2022 році, але після цього почала знижуватися: до 47% у 2023 році, 36% у 2024 році та 38% у 2025 році.

У відеорекламі частка programmatic традиційно вища, ніж у display. У 2021 році вона становила 82%, у 2023 році досягла максимуму — 90%. Після цього показник знизився до 62% у 2024 році й залишився на такому самому рівні у 2025 році.

Загалом графік показує, що programmatic-закупівлі залишаються важливою частиною медійної digital-реклами, особливо у відеоформаті. Водночас після 2023 року їхня частка зменшилася і в загальному показнику, і в окремих форматах.

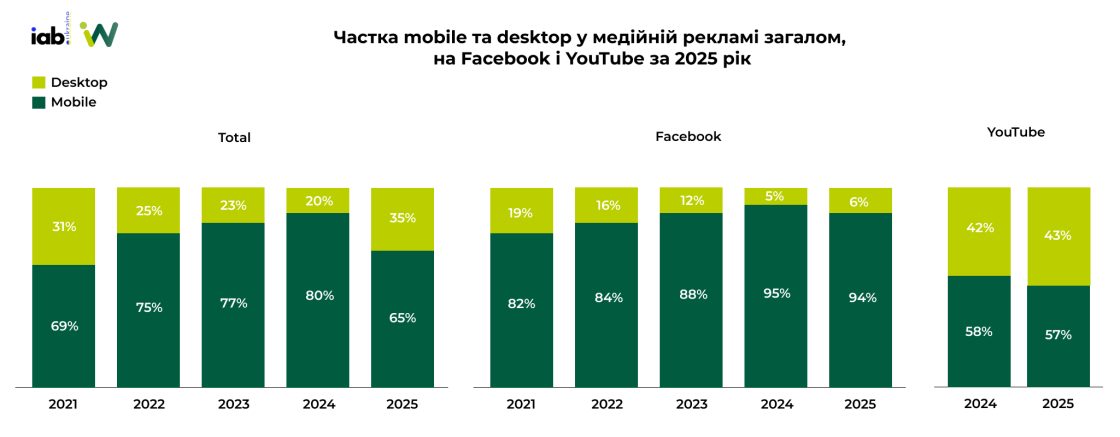

Частка mobile та desktop у медійній рекламі загалом, на Facebook і YouTube

У загальному розподілі медійної реклами частка mobile зростала з 69% у 2021 році до 80% у 2024 році. Водночас частка desktop поступово зменшувалася: з 31% у 2021 році до 20% у 2024 році.

У 2025 році динаміка змінилася: частка mobile знизилася до 65%, а desktop зросла до 35%. Попри це, mobile залишається основним середовищем для медійної реклами на ринку загалом.

На Facebook перевага mobile ще помітніша. У 2021 році частка мобільних розміщень становила 82%, у 2024 році досягла 95%, а у 2025 році залишилася майже на тому самому рівні — 94%. Частка desktop на Facebook у 2025 році становила лише 6%.

Для YouTube дані наведені за 2024–2025 роки. Тут розподіл між mobile та desktop більш збалансований: у 2024 році mobile займав 58%, desktop — 42%; у 2025 році mobile становив 57%, desktop — 43%.

Загалом графік показує, що mobile залишається головним каналом споживання медійної реклами, особливо у Facebook. Водночас у 2025 році частка desktop зросла в загальному показнику, а на YouTube вона залишається значною.

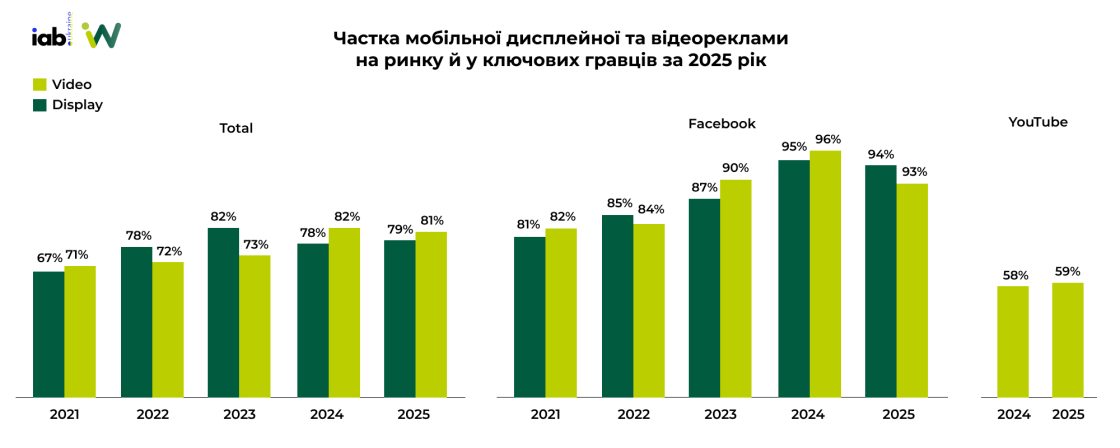

Частка мобільної дисплейної та відеореклами на ринку й у ключових гравців

На ринку загалом частка мобільної реклами залишається високою і в display, і у video. У 2021 році mobile займав 67% у display-рекламі та 71% у відеорекламі. У display частка mobile зросла до 82% у 2023 році, після чого трохи знизилася: до 78% у 2024 році та 79% у 2025 році. Тобто мобільний формат утримує близько чотирьох п’ятих display-ринку.

У відеорекламі частка mobile зростала більш поступово: з 71% у 2021 році до 82% у 2024 році. У 2025 році показник майже не змінився і становив 81%.

У Facebook частка мобільної реклами найвища. У 2021 році mobile займав 81% у display та 82% у video. У 2024 році показники досягли 95% і 96% відповідно, а у 2025 році залишилися майже на тому самому рівні — 94% у display та 93% у video.

Для YouTube на графіку подана частка мобільної відеореклами. У 2024 році вона становила 58%, у 2025 році — 59%. Це нижче, ніж на Facebook і на ринку загалом, але mobile все одно займає більшу частку, ніж desktop.

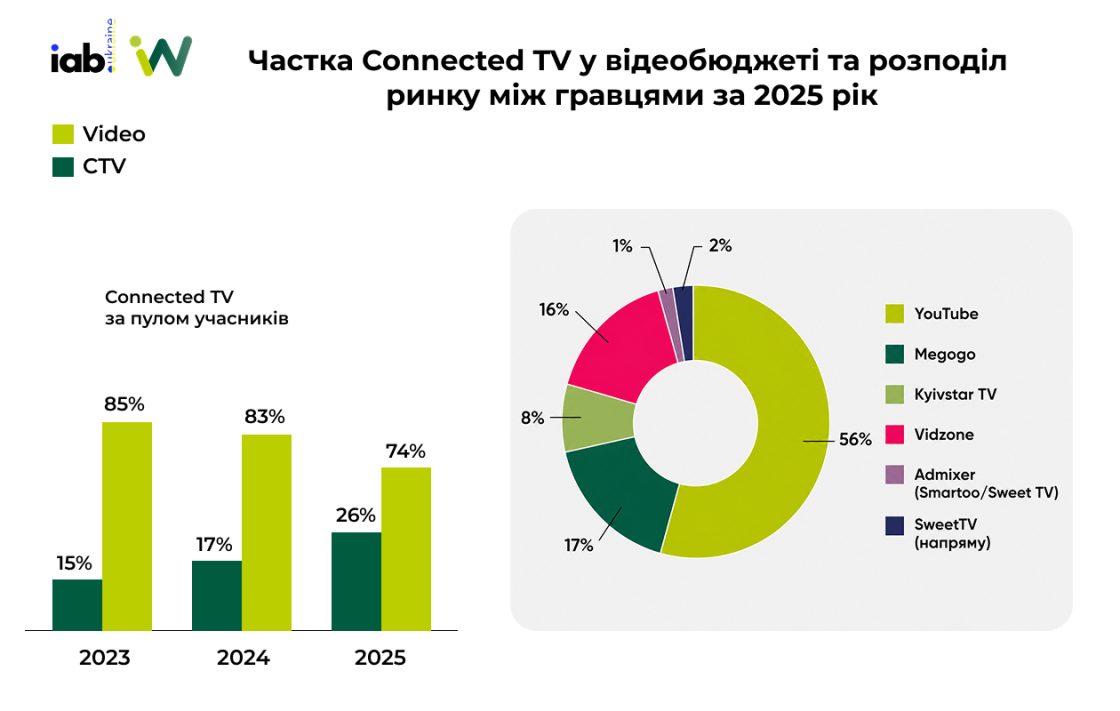

Частка Connected TV у відеобюджеті та розподіл ринку між гравцями

Частка Connected TV у video-бюджеті поступово зростала: з 15% у 2023 році до 17% у 2024 році та 26% у 2025 році. Водночас частка класичного video у цьому розподілі зменшилася з 85% у 2023 році до 74% у 2025 році.

У 2025 році ринок Connected TV склав 2108 млн грн. Найбільшу частку в ньому займає YouTube — 56%. Далі йдуть Megogo з часткою 17% та Vidzone — 16%. Менші частки мають Kyivstar TV — 8%, SweetTV напряму — 2% та Admixer / Smartoo / Sweet TV — 1%.

Загалом графік показує, що Connected TV стає помітнішою частиною video-бюджетів. Ринок поки що сконцентрований навколо кількох основних гравців, але вже має окрему структуру всередині video-сегмента.

Частка digital-аудіо в медійному ринку

Частка digital-аудіо в медійному ринку залишається дуже низькою. Найвищий показник був у 2020 році — 0,3%. У 2021 році частка зменшилася до 0,2%.

Після 2021 року відбулося різке скорочення: у 2022 та 2023 роках digital-аудіо займало лише 0,02% ринку. У 2024 році показник зріс до 0,04%, але у 2025 році знову трохи знизився — до 0,03%.

Загалом графік показує, що digital-аудіо поки не стало помітним сегментом українського медійного ринку. Після падіння у 2022 році частка формату залишається на рівні сотих часток відсотка, без стабільного зростання.

«Ринок інтернет-реклами в Україні у 2025 році зберіг стабільну динаміку зростання, остаточно закріпивши digital як основний канал комунікації для рекламодавців. Онлайн вже виступає базою медіаміксу завдяки своїй гнучкості та вимірюваності. Важливу роль продовжують відігравати глобальні платформи, які забезпечують масштаб і ефективність. Водночас поступово зміцнюються позиції локальних гравців, особливо у відеосегменті. Окремо варто відзначити розвиток Connected TV, який стає помітною частиною відеоринку та відображає зміну моделей споживання контенту і перерозподіл бюджетів у бік smart TV-платформ», — зазначає Ігор Даценко, Data Consolidation Lead, RAZOM GROUP, голова комітету досліджень IAB Україна.

Висновки Inweb із дослідження

Проаналізувавши дані дослідження IAB Україна, редакція Медіа Inweb виділила головні тенденції ринку digital-реклами за 2025 рік.

- Медійна digital-реклама продовжила зростати, але темпи стали помірнішими. У 2025 році обсяг ринку медійної digital-реклами досяг 21,6 млрд грн. Це на 19% більше, ніж у 2024 році. Після різкого відновлення у 2023 році ринок третій рік поспіль зростає, але вже без стрибків: +24% у 2024 році та +19% у 2025-му. Прогноз на 2026 рік — 25,1 млрд грн, тобто ще +16%.

- Платний пошук залишився одним із найбільших сегментів digital-реклами. У 2025 році ринок платного пошуку зріс на 25% і досяг 25,3 млрд грн. Це більш ніж удвічі більше, ніж у 2022 році, коли сегмент просів до 12,5 млрд грн. Прогноз на 2026 рік — щонайменше 30,3 млрд грн, тобто ще +20%.

- Influencer marketing і SMM зберегли позитивну динаміку, але зростали повільніше. Ринок influencer marketing у 2025 році зріс до 846 млн грн, що на 18% більше, ніж у 2024-му. SMM досяг 936 млн грн, показавши зростання на 14%. Обидва сегменти вже перевищили або майже закріпилися вище рівня 2021 року, але темпи зростання стали стриманішими, ніж у період активного відновлення.

- SEO після кількох років швидкого зростання скоротилося. У 2025 році обсяг SEO-ринку становив 4 млрд грн. Це на 9% менше, ніж у 2024 році, коли сегмент досяг 4,4 млрд грн. Попри це, SEO залишається значно більшим, ніж у 2021–2023 роках. Прогноз на 2026 рік передбачає відновлення до 4,45 млрд грн.

- Digital Development показав найпомітніше зростання серед окремих сервісних сегментів. У 2025 році його обсяг досяг 2,17 млрд грн. Це на 36% більше, ніж у 2024 році. Прогноз на 2026 рік — 2,65 млрд грн, тобто ще +22%. Це може свідчити про зростання попиту на технічну інфраструктуру, сайти, платформи й цифрові продукти.

- У медійному міксі відео знову випередило display. Частка відеореклами у 2025 році зросла до 51%, тоді як display-реклама знизилася до 49%. Відео ще не повернулося до пікового рівня 2021 року, коли його частка становила 59%, але знову стало більшим форматом у структурі медійного ринку.

- Глобальні платформи зберегли високий вплив на ринок. Частка Facebook, Google та Instagram у медійному ринку у 2025 році становила 69%. Це трохи більше, ніж у 2024 році, але менше за пік 2023-го — 75%. Найсильніше їхній вплив помітний у відеорекламі, де частка глобальних гравців становила 75%.

- Programmatic-закупівлі стабілізувалися після падіння у 2024 році. У 2025 році загальна частка programmatic-закупівель, яку відстежували агенції, становила 49% проти 48% у 2024-му. У display показник трохи зріс — з 36% до 38%, а у video залишився на рівні 62%. Тобто programmatic залишається важливою частиною медійної реклами, але не повернувся до пікових показників 2021–2023 років.

- Mobile залишився основним середовищем для медійної реклами, хоча desktop посилився. У 2025 році частка mobile у загальному розподілі медійної реклами знизилася до 65%, тоді як desktop зріс до 35%. У Facebook mobile майже повністю домінує — 94%, а на YouTube розподіл більш збалансований: 57% mobile і 43% desktop.

- Мобільна display- та video-реклама утримують високі частки. У 2025 році mobile займав 79% у display-рекламі та 81% у відеорекламі на ринку загалом. У Facebook ці показники ще вищі — 94% у display та 93% у video. YouTube залишається менш мобільним за Facebook: частка мобільної відеореклами у 2025 році становила 59%.

- Connected TV стало помітнішою частиною відеоринку. У 2025 році частка Connected TV у відеобюджеті зросла до 26%, а обсяг ринку склав 2,1 млрд грн. Найбільшу частку має YouTube — 56%, далі йдуть Megogo з 17% та Vidzone з 16%. Це показує перерозподіл частини відеобюджетів у бік smart TV-платформ.

- Digital audio залишилося нішевим форматом. У 2025 році частка digital-аудіо становила лише 0,03%. Це менше, ніж у 2024 році, і значно нижче за рівень 2020 року, коли показник складав 0,30%. Формат поки не має суттєвого впливу на структуру медійного ринку.